Навигация

3. Первинний облік витрат

Основи організації бухгалтерського обліку на ОКБП „Рівнеінвестбуд” регламентовано законом України „Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99 р. Цей закон поширюється на всіх юридичних осіб, незалежно від їх організаційно-правових форм та форм власності.

Первинний облік – це початок облікового процесу, під час якого здійснюють спостереження, вимірювання господарських явищ і реєстрацію їх у первинних документах.

Первинний облік є основним джерелом економічної інформації, яка далі фіксується у носіях синтетичного та аналітичного обліку і використовується для контролю та аналізу фінансово-господарської діяльності підприємства, установи, організації.

Підставою для здійснення записів у бухгалтерському обліці є первинні документи, які повинні бути складені під час здійснення господарської операції, а коли це неможливо, то відразу після закінчення операції.

Первинні документи – бухгалтерські документи, що складаються безпосередньо в момент здійснення господарської операції, тобто фіксують ці явища вперше, складання яких є початком облікового процесу, юридичним доказом проведення господарських операцій і є єдиною підставою для відображення їх у реєстрах бухгалтерського обліку.

За порядком складання документи поділяються на первинні (які складаються в момент здійснення господарської операції) і зведені (їх складають на підставі кількох первинних документів). Первинні документи використовують для першої реєстрації господарських операцій, потім на їх основі роблять облікові записи.

На підприємстві „Рівнеінвестбуд” ведуться такі первинні документи: видатковий касовий ордер, прибутковий касовий ордер, платіжне доручення, посвідчення про відрядження, звіт про використання грошових коштів, наданих на відрядження або під звіт, податкова накладна, накладна, рахунок, акт приймання-передачі (внутрішнього переміщення) основних засобів, акт на списання основних засобів, інвентарна картка тощо. Перелік форм первинної облікової документації підприємства наведені в таблиці 1.

Бухгалтерські документи мають велике економічне та правове значення. Економічне значення полягає у тому, що вони дають оперативну інформацію з допомогою якої здійснюється оперативне управління підприємством. Правове значення документа полягає в тому, що своєчасно і правильно оформлений документ являється єдиним фактором, який підтверджує здійснення господарської операції і її законності. Документи мають доказуючу юридичну силу при виявлені різних претензій і суперечок.

Таблиця 1

Перелік форм первинної облікової документації на ОКБП „Рівнеінвестбуд”| Зміст господарської операції (призначення документу) | Назва документу | Код | Організаційно – розпорядчі документи, які є підставою для оформлення документу |

| 1. надходження основних засобів від капітального будівництва 2. внутрішнє переміщення ОС 3. Вибуття (списання) ОС 4. Придбання НА 5. Списання НА 6. Надходження будівельних товарів на склад 7. Розрахунки за товари, роботи, послуги 8. Розрахунки з підзвітними особами 9. Нарахована заробітна плата 10. Нарахування відпусток 11. Оприбуткування готівки в касу Видача готівки з каси | Акт прийому-передачі ОС Акт прийому-передачі (внутрішнього переміщення) ОС Акт на списання ОС Накладна, Податкова накладна, Рахунок Акт на списання НА Податкова накладна Платіжне доручення Авансовий звіт Розрахунково-платіжна відомість Розрахунок на виплату заробітної плати на час відпустки Прибутковий касовий ордер Видатковий касовий ордер | ОЗ-1 ОЗ-1 ОЗ-3 | Договір, наказ керівника Договір, наказ керівника Наказ, розпорядження керівника Договір, наказ, розпорядження керівника Розпорядження, наказ Накладна постачальника, договір, розпорядження Рахунки постачальників Проїздні документи, касові чеки, рахунки на придбання товарів Табель обліку робочого часу Наказ про відпустку Банківський чек Платіжна відомість |

Обов’язкові реквізити первинних документів: назва документа, підприємства і його підрозділів, дата його складання; зміст і підстава господарської операції; вимірники операцій (натуральні та вартісні); підписи осіб відповідальних за здійснення господарської операції. У первинних документах відведено спеціальні графи для кодів, номенклатурних номерів та інших даних, потрібних для їх механізованого опрацювання.

Первинні документи надходять до бухгалтерії, де їх перевіряють, таксують, групують, підготовляють для машинного опрацювання.

Під час руху документів кожен з них передається від однієї особи до іншої для реєстрації та опрацювання. Рух документів від моменту їх складення або одержання від інших організацій до використання для бухгалтерських записів і передання в архів називається документообігом.

На підприємствах і в організаціях перебуває в обігу багато різних документів. Тому для контролю за надходженням і своєчасним їх опрацюванням потрібно складати план-графік документообороту. Його розробляє головний бухгалтер підприємства, а затверджує керівник. Після цього графік стає обов’язковим для всіх працівників, що складають первинні документи і ведуть облік. У плані документообігу визначають терміни складання і подання документів у бухгалтерію, а також відповідальних осіб за складання, приймання та їх опрацювання у встановлені терміни. План документообороту на ОКБП „Рівнеінвестбуд”

При застосуванні електронної обчислювальної техніки для збирання та опрацювання інформації про здійснювані господарські операції, поряд з паперовими документами, дедалі більшого поширення набирають машинні носії облікової інформації. Окремі з них відображають господарську операцію безпосередньо в момент їх здійснення, інші – складаються за даними первинних носіїв інформації і використовуються для зручності її опрацювання, автоматичного введення в обчислювальну машину. Впровадження в бухгалтерський облік удосконалених ЕОМ дає змогу автоматично фіксувати і відображати їхній зміст у запам’ятовуючому пристрої машини й отримувати після опрацювання інформацію, потрібну для управління і контролю. Первинний облік підприємства „Рівнеінвестбуд” майже повністю автоматизований.

Облік ведеться на основі первинних документів, які здаються в бухгалтерію згідно встановленого графіка, при цьому документація ведеться згідно вимог чинного законодавства.

Похожие работы

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

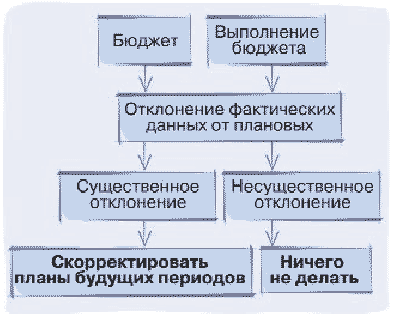

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

0 комментариев