Навигация

Внутренний контроль и аудит в системе управления организацией

16994

знака

0

таблиц

0

изображений

Содержание

Глава 1. Роль внутреннего контроля и аудита в системе управления организацией

1.1 Сущность, цели и задачи внутреннего контроля

1.2 Субъекты и объекты внутреннего контроля, методы контроля

1.3 Нормативное регулирование внутреннего аудита

Список литературы

Глава 1. Роль внутреннего контроля и аудита в системе управления организацией

1.1 Сущность, цели и задачи внутреннего контроля

Множество компаний во всем мире страдает от неэффективного использования разного рода ресурсов – людских, финансовых, материальных, от недостатка необходимой для принятия правильных решений информации, непреднамеренного и преднамеренного искажения отчетности, прямого мошенничества со стороны персонала и управляющих. Подобных проблем можно избежать путем создания внутри самих компаний эффективной системы внутреннего контроля. Внутренний контроль есть процесс, направленный на достижение целей компании, и являющийся результатом действий руководства по планированию, организации, мониторингу деятельности компании в целом и ее отдельных подразделений. Система внутреннего контроля организуется руководством предприятия. Это первое и основное отличие внутреннего контроля от прочих видов контроля. [6 c.145]

Внутренний контроль — это система мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций. Внутренний контроль определяет законность этих операций и их экономическую целесообразность для предприятия.

Целями организации системы внутреннего контроля на предприятии являются:

1) осуществление упорядоченной и эффективной деятельности предприятия;

2) обеспечение соблюдения политики руководства каждым работником предприятия;

3) обеспечение сохранности имущества предприятия.

Для достижения вышеперечисленных целей необходимым условием является согласованность системы бухгалтерского учета и системы внутреннего контроля, так как система двойной записи, лежащая в основе любой системы бухгалтерского учета (в том числе автоматизированных систем бухгалтерского учета), определяет порядок регистрации хозяйственных операций и обеспечивает надлежащий контроль.

Для достижения целей организации системы внутреннего контроля необходимо решение отдельных задач. Руководство предприятия обязано обеспечить организацию и поддержание на должном уровне такой системы внутреннею контроля, которая являлась бы достаточной для того, чтобы:

· в бухгалтерскую (финансовую) отчетность было включено все, что должно быть в нее включено, и не включено ничего из того, что не должно быть в нее включено, а то, что включено в отчетность, было бы правильно определено, классифицировано, оценено и зарегистрировано;

· бухгалтерская (финансовая) отчетность давала верное и объективное представление о предприятии в целом;

· компьютерные программы, контролирующие функционирование учетной системы, включающие формирование первичных документов, их анализ и разноску по счетам, не могли быть сфальсифицированы;

· средства предприятия не могли быть незаконно присвоены или неэффективно использованы;

· все отклонения от планов своевременно выявлялись, анализировались, а виновные несли ответственность;

· внутренняя отчетность оперативно передавалась лицам, уполномоченным принимать управленческие решения, для ее оптимального использования.

Из перечисленных выше задач руководства предприятия по организации внутреннего контроля видна неразрывная связь системы внутреннего контроля с двумя видами бухгалтерского учета; бухгалтерским финансовым и бухгалтерским управленческим учетом.

Первые три задачи обеспечиваются связью системы внутреннего контроля с системой бухгалтерского финансового учета, а три последние с системой бухгалтерского управленческого учета.

Как видно из содержания поставленных задач, создание системы внутреннего контроля — это достаточно сложный процесс, а сама система внутреннего контроля — это очень сложный и тонкий организм, неотъемлемыми частями которого являются абсолютно все подразделения предприятия, все сферы его деятельности и деятельность каждого работника-предприятия. Система внутреннего контроля — это своеобразная организация внутри организации (предприятия).

Степень сложности внутреннего контроля должна соответствовать организационной структуре предприятия, численности персонала, разветвленности сети филиалов и подразделений, степени централизации бухгалтерского учета и другим характеристикам предприятия в целом.

1.2 Субъекты и объекты внутреннего контроля. Методы контроля

Объектами внутреннего контроля являются циклы деятельности организации — циклы снабжения, производства, реализации и финансово-инвестиционный цикл.

С точки зрения значимости выделяют 5 уровней субъектов внутреннего контроля:

· Участники (собственники) организации, осуществляющие контроль непосредственно или косвенно с помощью независимых экспертов.

· Субъекты, в обязанности которых непосредственно не входит контроль, но в силу производственной необходимости они осуществляют контроль.

· Субъекты, выполняющие контролирующие функции для реализации своих служебных обязанностей

· Субъекты, в обязанности которых входят контролирующие и другие функции, но контрольная функция является основной.

· Субъекты контроля, которые выполняют только функцию контроля

Важнейшей функцией внутреннего контроля является обеспечение соблюдения работниками предприятия своих должностных обязанностей, законности и целесообразности совершения работниками действий.

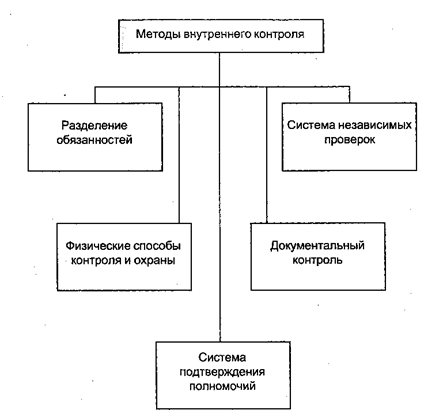

Методы, используемые при осуществлении внутреннего контроля, весьма разнообразны и включают элементы таких методов, как:

§ бухгалтерский финансовый учет (счета и двойная запись, инвентаризация и документация, балансовое обобщение);

§ бухгалтерский управленческий учет (выделение центров ответственности, нормирование издержек);

§ ревизия, контроль, аудит (проверка документов, проверка арифметических расчетов, проверка соблюдения правил учета отдельных хозяйственных операций, инвентаризация, устный опрос персонала, подтверждение и прослеживание);

Похожие работы

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

... бухгалтер материальной группы, а реестр по расходу бухгалтер реализации. Формы журналов ордеров применяются стандартные. Глава 2. Система внутреннего контроля в области хранения запасов 2.1. Организация поступления запасов на ЗАО «ЗЖБИ -25» Процедура поступления материалов на предприятие представляет особую важность. Она состоит из следующих этапов: 1. ...

... будущей деятельности организации, посредством анализа тенденций изменений как самой организации, так и окружающей ее среды; определение управленческих альтернатив и выбор наилучших их них, концентрация ресурсов на главных направлениях деятельности. 4. Роль предпринимателя. Выступая в этой роли, руководитель должен быть экспериментатором, находить новые виды деятельности, нестандартные решения, ...

... информации аудитора руководству экономического субъекта по результатам проведения аудита, а также за определение содержания, сроков и объема аудиторских процедур. 2.2 Различия внутреннего и внешнего аудита Внутренний аудит – неотъемлемая часть управленческого контроля организации; он может быть и независимым, т.е. непосредственно подчиняться не исполнительному органу предприятия, а внешним ...

0 комментариев