Навигация

Нормативное регулирование внутреннего аудита

16994

знака

0

таблиц

0

изображений

1.3 Нормативное регулирование внутреннего аудита

Внутренний аудит является одной из составных частей внутреннего контроля, одним из наиболее эффективных, но и наиболее дорогостоящих средств внутреннего контроля. [5, c.108]

Внутренний аудит может принимать различные организационные формы: он может быть организован на крупных и средних предприятиях как самостоятельное структурное подразделение, подчиняющееся непосредственно руководителю организации, а может быть организован как самостоятельное структурное подразделение головной организации, осуществляющее контроль за дочерними и зависимыми организациями.

Независимость мнения внутреннего аудитора заключается в его свободе от проверяемых служб, но не от руководства. Внешний аудит осуществляется периодически (один, два раза в год), внутренний – гораздо чаще, что существенно повышает эффективность деятельности структурных подразделений организации. Несомненными плюсами также являются гораздо меньшие затраты в сравнении с внешним аудитом и глубина знаний внутренними аудиторами стиля работы, управления, культуры и политики предприятия. [4, c. 6]

Система нормативного регулирования внутреннего аудита имеет 3 уровня:

1. Федеральные законы, Указы Президента, Постановления Правительства

2. Нормативный уровень – нормативные акты, методические указания и рекомендации, план счетов бухгалтерского учета, ПБУ

3. Управленческий уровень (ненормативные документы) – отраслевые указания, распорядительные документы субъекта.

Соблюдение Международных стандартов профессиональной практики внутреннего аудита (далее — Стандарты) является важнейшей предпосылкой выполнения подразделением внутреннего аудита и внутренними аудиторами своих обязанностей. Если законодательство не позволяет внутренним аудиторам соблюдать отдельные положения Стандартов, внутренним аудиторам следует соблюдать все остальные положения Стандартов, раскрывая соответствующую информацию. Если внутренние аудиторы используют стандарты, выпущенные иными авторитетными организациями, они могут, если это применимо, сообщать об этом в своих отчетах. Стандарты внутреннего аудита должны иметь следующую структуру: · Регламентированные положения и ссылки на национальные и международные стандарты · Общие положения – раскрывается необходимость стандарта, термины и определения, сфера применения и объект. · Цели и задачи стандарта · Взаимосвязь с другими стандартами внутреннего аудита · Основные принципы и технологии – описываются проблемы и методы их решения · Оформление – перечисляются документы, составляемые в соответствии с данным стандартом · Практические приложенияОхарактеризуем стандарты внутреннего аудита.

Обычно эти стандарты сгруппированы в 3, а иногда 4 группы. Рассмотрим эти стандарты, сгруппировав их в три группы.

1. Общие стандарты

Эта группа охватывает следующие правила:

1) Разумная гарантия. Под этим понимается разумное (т.е. без излишеств) достижение целей проверки. Иначе говоря, стоимость проверки не должна превышать полученного эффекта. При выполнении этого правила принимаются во внимание риски, свойственные операциям проверяемой организации, критерии для определения уровня риска, приемлемые размеры рисков для разных условий.

2) Отношение проверяемой организации. Внутренний аудит инициируется администрацией. Администрация и сотрудники организации должны демонстрировать положительное отношение к внутренней проверке, способствовать повышению ее эффективности, в том числе путем обеспечения необходимой информацией.

3) Компетенция персонала. Этот стандарт требует, чтобы руководство службы внутреннего аудита и ее сотрудники имели высокие личные качества, необходимую профессиональную подготовку, знание системы внутреннего контроля, достаточное для эффективного выполнения своих обязанностей. Важным является беспристрастность аудитора. В свою очередь руководство компании должно осознавать, что внутренний аудит является жизненно важным для организации.

Для поддержания уровня компетенции, позволяющего выполнять предписанные обязанности, предусматривается проверка знаний и опыта персонала службы аудита, систематическое повышение его квалификации. Кроме того, с целью поддержания эффективности внутреннего аудита необходимы обсуждения результатов.

4) Объекты и цели проверки. Объекты внутреннего контроля должны быть определены для каждого вида деятельности организации. Они должны быть логичны, практически обоснованы и в разумных пределах полны.

Этот стандарт требует, чтобы объекты проверок привязывались к операциям данной компании. Все операции должны быть сгруппированы в блоки (циклы). Блоки охватывают все виды деятельности организации и должны быть совместимы со структурой компании и функциями ее подразделений.

5) Методы внутреннего контроля должны быть эффективны и продуктивны для достижения поставленных целей.

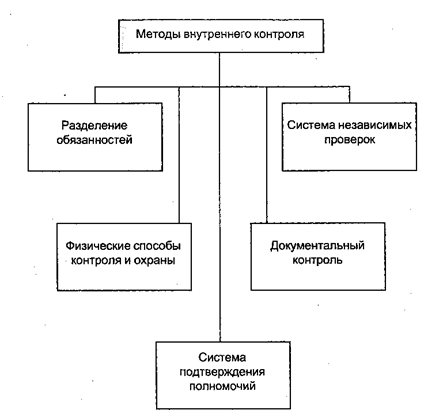

Под методами контроля понимают различные процедуры, позволяющие достичь поставленные цели. Стандарт требует, чтобы эти методы обеспечивали высокую степень надежности проверки. Они включают планы организации аудита (включая разграничение обязанностей) и меры безопасности контроля.

Похожие работы

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

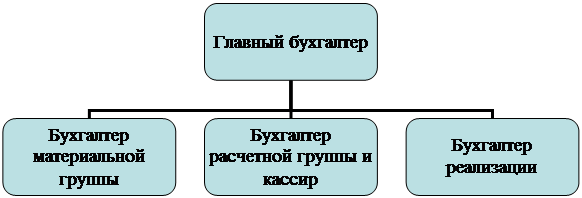

... бухгалтер материальной группы, а реестр по расходу бухгалтер реализации. Формы журналов ордеров применяются стандартные. Глава 2. Система внутреннего контроля в области хранения запасов 2.1. Организация поступления запасов на ЗАО «ЗЖБИ -25» Процедура поступления материалов на предприятие представляет особую важность. Она состоит из следующих этапов: 1. ...

... будущей деятельности организации, посредством анализа тенденций изменений как самой организации, так и окружающей ее среды; определение управленческих альтернатив и выбор наилучших их них, концентрация ресурсов на главных направлениях деятельности. 4. Роль предпринимателя. Выступая в этой роли, руководитель должен быть экспериментатором, находить новые виды деятельности, нестандартные решения, ...

... информации аудитора руководству экономического субъекта по результатам проведения аудита, а также за определение содержания, сроков и объема аудиторских процедур. 2.2 Различия внутреннего и внешнего аудита Внутренний аудит – неотъемлемая часть управленческого контроля организации; он может быть и независимым, т.е. непосредственно подчиняться не исполнительному органу предприятия, а внешним ...

0 комментариев