Навигация

Грошові розрахунки та їх документообіг

45784

знака

0

таблиц

5

изображений

Зміст

1. Основи організації грошових розрахунків

2. Порядок оформлення розрахункових документів та їх приймання установами банків

3. Порядок відкриття і режим функціонування рахунків у банках

4. Організація готівкових грошових розрахунків

Література

Вступ

Грошові розрахунки є необхідним елементом розширеного відтворення, кінцевою ланкою у процесі реалізації суспільного продукту. Грошові розрахунки можуть здійснюватися як у готівковій, так і в безготівковій формах.

Організації розрахунків із використанням безготівкових грошей надається перевага порівняно з платежами готівкою, оскільки в першому випадку досягається значна економія на витратах обігу. Широкому застосуванню безготівкових розрахунків сприяє розвинута мережа банків, а також заінтересованість держави в їхньому розвитку.

Комерційні банки заінтересовані в чіткій і раціональній організації готівкового обороту своїх клієнтів, оскільки від цього залежить обсяг їхньої касової готівки і можливість керувати цією готівкою.

1. Основи організації грошових розрахунків

Грошові розрахунки здійснюються за допомогою готівкових грошей і в безготівковому порядку.

Готівкові розрахунки застосовуються в основному у взаємовідносинах підприємств і організацій з населенням, тобто обслуговують рух грошових доходів і витрат населення.

У розрахунках між підприємствами та організаціями майже всі господарські платежі (крім дрібних) здійснюються шляхом безготівкових перерахувань.

Сукупність усіх грошових розрахунків незалежно від форми їх здійснення являє собою грошовий обіг.

Основну частину сукупного грошового обігу (понад 80%) складає безготівковий обіг. Сфери застосування готівкових грошей і безготівкових розрахунків розмежовані між собою, в той же час вони органічно взаємопов'язані.

Організаторами та основними виконавцями розрахункових операцій є банки. Деякі безготівкові платежі, переважно дрібні, проводяться підприємствами та організаціями за допомогою поштово-телеграфних переказів через відділення зв'язку.

Безготівкові розрахунки поділяються на дві групи - іногородні та місцеві.

Також безготівкові розрахунки розрізняються за способом платежу і формою.

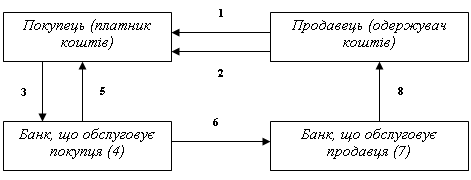

Основний спосіб платежу - це перерахування грошових коштів з рахунку платника на рахунок постачальника шляхом відповідних записів по них. У залежності від характеру платежу, порядку кредитування та інших умов кошти перераховуються по різних рахунках підприємств - поточних, позичкових, рахунках фінансування капітальних вкладень. Різновидом цього способу платежу є планові платежі, при яких розрахунки проводяться не по кожній окремій поставці матеріальних цінностей, а за певний період, виходячи з плану поставки.

Другий спосіб платежу - залік взаємних вимог, при якому взаємні борги підприємств зараховуються і тільки різниця перераховується шляхом записів по рахунках.

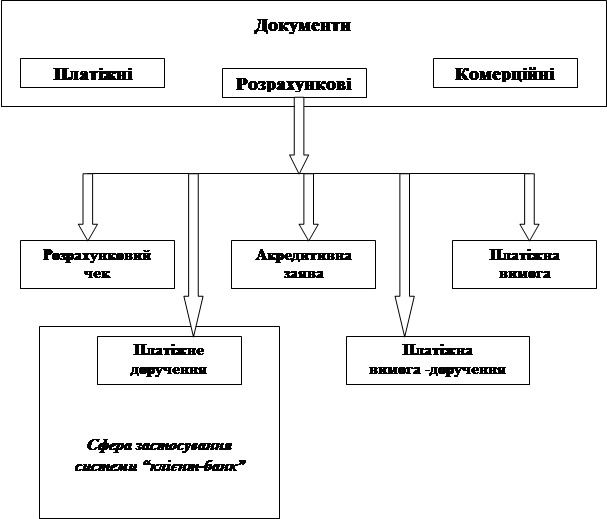

Залежно від розрахункового документа, що використовується у розрахунках, та його обігу розрізняють такі форми розрахунків:

платіжними дорученнями;

вимогами-дорученнями;

за допомогою акредитивів;

чеками та інші.

Застосування тієї чи іншої форми розрахунків визначається особливостями господарських взаємовідносин підприємств та організацій і спрямовано на зміцнення договірної дисципліни, забезпечення безперебійних платежів і прискорення оборотності грошових коштів у розрахунках.

Підприємства, а також установи банків здійснюють розрахунки при дотриманні таких умов:

1. Кошти підприємств підлягають обов’язковому зберіганню в банках, за винятком залишків готівки в їх касах у межах встановленого банком ліміту та норм витрат з виручки, які передбачені діючим порядком ведення касових операцій у народному господарстві України.

2. Безготівкові розрахунки між підприємствами здійснюються у національній валюті України через банк шляхом перерахування коштів з рахунку платника на рахунок одержувача коштів.

3. Кошти з рахунку клієнта списуються за розпорядженнями його власника крім випадків, у яких чинним законодавством передбачене безспірне стягнення та безакцептне списання коштів. У безакцептному порядку проводиться списання:

за виконавчим листом суду та арбітражу;

недоїмок по податках, недоплат у державні цільові фонди, позабюджетні фонди;

платежів за розпорядженням державних податкових адміністрацій;

платежів державного обов'язкового і державного соціального страхування, до Пенсійного фонду;

за розпорядженням Антимонопольного комітету і КРУ;

за розпорядженням підприємств по результатах розгляду претензій, що стосуються доарбітражного врегулювання господарських спорів у тому випадку, якщо боржник визнав претензію.

4. Розрахункові документи приймаються банком до виконання тільки в межах наявних коштів на рахунку клієнта.

5. Платежі проводяться, як правило, після відвантаження товарно-матеріальних цінностей, виконання робіт чи надання послуг або одночасно з ними. В окремих випадках може бути проведена попередня оплата. Платежі проводяться за рахунок власних коштів платника, а в окремих випадках за рахунок кредиту банку.

6. Платежі одного клієнта за рахунок коштів іншого не допускаються, за винятком випадків уступки вимоги і переведення боргу відповідно до Цивільного Кодексу України та в інших випадках, передбачених чинним законодавством.

7. Банк на договірній основі здійснює розрахунково-касове обслуго-вування своїх клієнтів і виконує їх розпорядження щодо перерахування коштів з рахунків.

8. Підприємства самостійно обирають форми розрахунків, передбачені інструкцією № 7 «Про безготівкові розрахунки в господарському обороті України» та вказують їх при укладенні між собою договорів.

9. Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються сторонами в претензійно-позовному порядку без участі банку.

Таким чином грошові розрахунки є необхідним елементом розширеного відтворення, кінцевою ланкою у процесі реалізації суспільного продукту.

Похожие работы

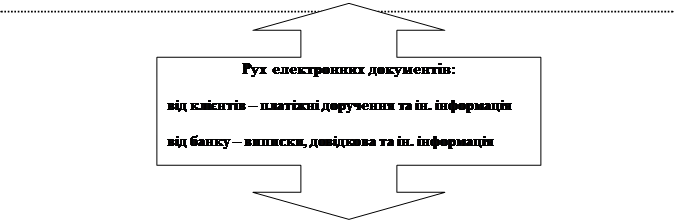

... ін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій; • обмін із клієнтською частиною допоміжною технологічною інформацією та ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

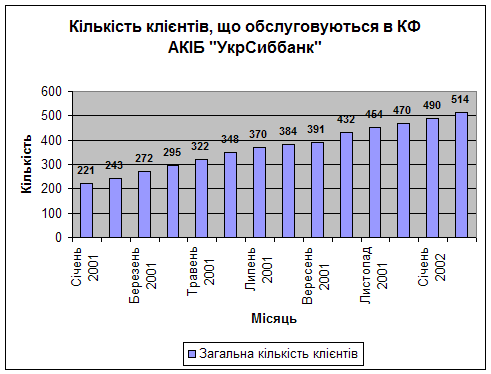

... виконання клієнтом вимог щодо захисту інформації та зберігання засобів захисту і припиняти обслуговування клієнта за допомогою системи в разі невиконання ним вимог безпеки. 2. Аналіз розрахунково-касових операцій СОД АППБ «Аваль» 2.1 Коротка організаційно-економічна характеристика банку Статутний фонд банку «Аваль» становить 19.74 млн. гривень. Дирекція Акціонерного почтово-пенсійного ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев