Навигация

Розрахунки, основані на заліку взаємних вимог

45784

знака

0

таблиц

5

изображений

7. Розрахунки, основані на заліку взаємних вимог.

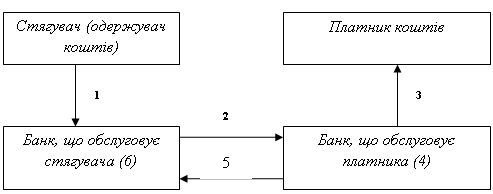

При цій формі розрахунків кожне підприємство є одночасно і покупцем, і постачальником різних видів товарів чи послуг.

За даних умов доцільно використовувати такий спосіб розрахунків, як залік взаємних боргів, після чого кожне підприємство отримує або сплачує тільки різницю (сальдо). Переваги подібних розрахунків полягають в тому, що вони скорочують потребу в грошових коштах на суму зарахованих боргів.

Розрахунки по сальдо між двома підприємствами проводяться на основі угоди.

Особливості таких постійно діючих розрахунків полягають в тому, що її учасники направляють розрахункові документи за відпущені товари чи надані послуги не в банк, а один одному.

Ці документи не підлягають негайній оплаті. По закінченні строку, обумовленого договором, складається акт звірки розрахунків і в порядку, передбаченому договором, проводяться розрахунки шляхом виписки платіжних доручень, вимог-доручень, векселів.

Договірні відносини між платником та одержувачем коштів регулюються Законом України «Про відповідальність за несвоєчасне виконання грошових зобов'язань» від 16.01.97 та постановою Верховної Ради України від 25.06.93 «Про норматив обігу платіжних документів в Україні».

Відповідно до цих документів за несвоєчасне виконання та порушення правил виконання грошових зобов'язань застосовуються такі санкції:

за затримку платежу стягується пеня в розмірі, передбаченому договором;

у випадку затримки зарахування коштів на рахунок клієнта банк сплачує на користь одер-жувача коштів пеню в розмірі, передбаченому договором на розрахунково-касове обслуговування клієнтів. Розмір передбаченої пені визначається від суми простроченого платежу і не може перевищувати подвійної облікової ставки НБУ, що діяла в період, за який нараховується пеня;

у випадку перевищення банком, що обслуговує відправника коштів, нормативного строку проходження платежів з нього (банку) в безакцептному порядку стягується пеня Державною податковою адміністрацією і відправниками грошей з розрахунку 120% облікової ставки НБУ від суми недоплати, розрахованої за кожний день затримки платежу. Нормативний строк проходження документів - три дні в межах одного регіону і сім днів - між регіонами;

за необґрунтованість безакцептного і безспірного списання коштів, недостовірність даних, зазначених у розрахункових документах, згідно з цивільним законодавством повинна застосовуватися санкція у вигляді відшкодування заподіяних збитків від безакцептного, безспірного списання.

Крім того, в договорах між підприємствами може передбачатися відповідальність у вигляді штрафів на випадок необґрунтованого списання коштів на користь суб'єктів господарської діяльності.

3. Порядок відкриття і режим функціонування рахунків у банках

Суб’єкти господарювання мають право самостійно обирати банк для розрахунково-касового обслуговування і за усіма видами операцій можуть користуватись послугами одного або декількох комерційних банків. Види рахунків, які підприємства можуть відкривати в банку залежать від правового статусу і характеру діяльності цього підприємства. Це можуть бути поточні, бюджетні, депозитні (вкладні), позичкові та деякі інші рахунки.

Поточні рахунки відкриваються підприємствам усіх видів та форм власності для зберігання грошових коштів та здійснення розрахунків за всіма видами їх діяльності. Види діяльності, якими може займатись підприємство перелічені у його статуті або в документі, що його замінює.

Законодавством та інструкціями НБУ передбачено, що кожне підприємство має право відкрити по одному поточному рахунку в національній та іноземній валюті у двох установах банку. У разі відкриття двох поточних рахунків у національній валюті один з них виступає в якості основного, другий - додаткового. Відмінність цих рахунків полягає у тому, що коли на поточних рахунках не вистачає коштів для задоволення всіх претензій до підприємства, то заборгованість, що стягується у безспірному порядку, обліковується за основним поточним рахунком.

Для відкриття поточного рахунку підприємство надає установі банку такі документи:

Заяву на відкриття поточного рахунку встановленого зразка. Заява підписується керівником та головним бухгалтером підприємства.

Копію свідоцтва про державну реєстрацію в органі державної виконавчої влади або в іншому органі, уповноваженому здійснювати державну реєстрацію, засвідчену нотаріально чи органом, який видав свідоцтво про державну реєстрацію.

Копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально.

Копію документа, що підтверджує взяття підприємства на податковий облік.

Картку із зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надано право розпорядження рахунком та підпису платіжних документів. У картку включається також зразок відбитку печатки, присвоєної підприємству.

Копію документа про реєстрацію в органах Пенсійного фонду України, засвідчену нотаріально або органом, що видав відповідний документ.

Після вивчення фінансового стану підприємства і поданих документів банк приймає рішення про відкриття поточного рахунку або відмову. У разі позитивного рішення керівник банку передає в бухгалтерію розпорядження про відкриття рахунку разом з усіма необхідними документами. Між банком і підприємством укладається угода на здійснення розрахунково-касового обслуговування, в якій зазначається номер відкритого рахунку, передбачені зобов’язання та права сторін щодо виконання операцій за рахунком, умови закриття рахунку, строк дії угоди, порядок та періодичність видачі виписок з рахунку тощо. За окремою угодою банк надає список тарифів комісійної винагороди за свої операції та послуги, у тому числі за розрахунково-касове обслуговування (плата за відкриття рахунку, за вилучення готівки, вихідні перекази, закриття рахунку та інші).

Бухгалтерія на підставі розпорядження керівника банку реєструє поточний рахунок у книзі реєстрації відкритих рахунків, робить відповідну позначку на документах і передає їх в юридичну службу для зберігання в юридичній справі клієнта. Протягом трьох робочих днів з дня відкриття рахунку (включаючи день відкриття) банк повинен повідомити номер рахунку податковому органу, а у разі відкриття додаткового рахунку - також банк, в якому відкритий основний рахунок.

Документальне оформлення відкриття поточного рахунку господарським та довірчим товариствам, договірним об’єднанням, товарним біржам, сільськогосподарським та орендним підприємствам, товариствам споживчої кооперації, друкованим засобам масової інформації, політичним партіям, профспілковим, громадським та релігійним організаціям, а також відокремленим підрозділам підприємств мають деякі особливості.

Поточні рахунки, як і інші рахунки, мають мультивалютний характер. Тому якщо в статуті зазначено, що підприємство здійснює зовнішньоекономічну діяльність, то банк може відкрити йому поточний рахунок в іноземній валюті.

Поточні рахунки можуть відкриватися також приватним (фізичним) особам. Вони носять платіжний характер і призначені для здійснення розрахунків приватної особи з фізичними та юридичними особами, тобто для обслуговування руху грошових коштів, що виникає при надходженні доходів приватної особи та їх використанні. Для відкриття рахунку приватна особа надає банку такі документи: заяву на відкриття рахунку; картку із зразком підпису; паспорт або документ, що його замінює; довідку про ідентифікаційний код платника податку. Паспорт і довідка дозволяють банку ідентифікувати фізичну особу.

Порядок проведення операцій на рахунках регулюється чинним законодавством України, нормативними актами НБУ та інструкцією № 3 «Про відкриття банками рахунків у національній та іноземній валюті». Виконання операцій за поточними рахунками здійснюється на підставі розрахункових документів у безготівковій та готівковій формах.

Поточні рахунки в установах банку можуть закриватися за таких умов:

заяви власника рахунку;

рішення органу, на який законом покладено функції щодо ліквідації або реорганізації підприємства;

відповідного рішення суду або арбітражного суду про ліквідацію підприємства чи визнання його банкрутом;

на підставах, передбачених угодою про розрахунково-касове обслуговування між установою банку та власником рахунку.

Бюджетні рахунки відкриваються підприємствам (їх відокремленим підрозділам), яким виділяються кошти за рахунок державного або місцевого бюджету для цільового їх використання. Ці рахунки відкриваються на підставі платіжного доручення фінансового органу, органу Державного казначейства, відповідного розпорядника бюджетних коштів.

Кредитні рахунки відкриваються на договірній основі як юридичним, так і фізичним особам в будь-якій установі банку, яка має право видавати кредити, з дотриманням чинного законодавства. Кредитні рахунки призначені для обліку кредитів, які надані шляхом оплати розрахункових документів чи перерахування на поточний рахунок позичальника відповідно до умов кредитної угоди.

Депозитні рахунки підприємствам відкриваються на підставі укладеного депозитного договору між власником рахунку та установою банку на визначений у договорі строк. Кошти на депозитні рахунки перераховуються з поточного рахунку і після закінчення строку зберігання повертаються на поточний рахунок. Відсотки за депозитними вкладами перераховуються в такому самому порядку або зараховуються на поповнення депозиту. Проведення розрахункових операцій та видача коштів готівкою з депозитного рахунку забороняється.

Похожие работы

... ін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій; • обмін із клієнтською частиною допоміжною технологічною інформацією та ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

... виконання клієнтом вимог щодо захисту інформації та зберігання засобів захисту і припиняти обслуговування клієнта за допомогою системи в разі невиконання ним вимог безпеки. 2. Аналіз розрахунково-касових операцій СОД АППБ «Аваль» 2.1 Коротка організаційно-економічна характеристика банку Статутний фонд банку «Аваль» становить 19.74 млн. гривень. Дирекція Акціонерного почтово-пенсійного ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев