Навигация

Порядок оформлення розрахункових документів та їх приймання установами банків

45784

знака

0

таблиц

5

изображений

2. Порядок оформлення розрахункових документів та їх приймання установами банків

Клієнт, виходячи із своїх технічних можливостей, може подавати до банку розрахункові документи як у паперовій формі, так і у вигляді електронних розрахункових документів (електронних повідомлень) каналами зв’язку. Спосіб подання ним документів до банку передбачається в договорі на розрахунково-касове обслуговування.

Розрахункові документи приймаються банками до виконання без обмеження їх максимального або мінімального розміру суми. Платежі з рахунків клієнтів виконуються банками у межах залишків коштів на початок операційного дня.

Розрахункові документи, які подаються клієнтами в банк у паперовій формі, повинні мати такі реквізити:

а) назву документа;

б) номер документа, число, місяць, рік його виписки;

в) назви платника та одержувача коштів;

г) назви банків платника та одержувача, їх місцезнаходження та умовні номери за МФО;

д) суму платежу цифрами та літерами;

е) призначення платежу;

є) на першому примірнику - відбиток печатки та підписи відповідальних осіб платника або (та) одержувача коштів;

ж) підрозділи бюджетної класифікації та строк настання платежу (у разі перерахування коштів до бюджету);

з) суму податку на добавлену вартість або напис «без податку на добавлену вартість».

У разі, якщо хоча б один з вищезазначених реквізитів (якщо вони передбачені формою документа) не заповнений або заповнений неправильно, банк такий документ до виконання не приймає.

На всіх примірниках паперових розрахункових документів банк в обов’язковому порядку в правому верхньому куті проставляє дату надходження цих документів. Якщо документи надійшли після закінчення регламентованого банком часу роботи з клієнтами, на них, крім того, проставляється штамп «Вечірня». Дата виконання розрахункового документа проставляється в правому нижньому куті.

У разі, якщо дата розрахункового документа збігається з датою проводки його банком, дата отримання банком документа у правому верхньому куті не проставляється.

Банк одержувача зобов’язаний зарахувати кошти на рахунки клієнтів не пізніше наступного робочого дня після отримання інформації від розрахункової палати.

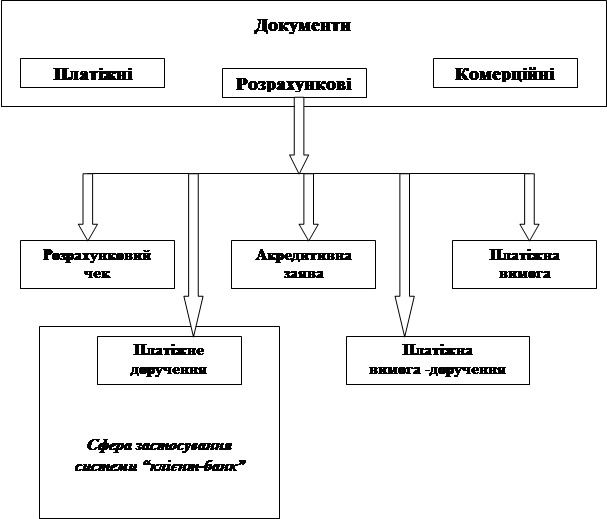

3. Форми безготівкових розрахунків та їх характеристика

Безготівкові розрахунки здійснюються за такими формами розрахунків:

платіжними дорученнями;

платіжними вимогами-дорученнями;

чеками;

акредитивами;

векселями;

в порядку планових платежів;

заліку взаємних вимог.

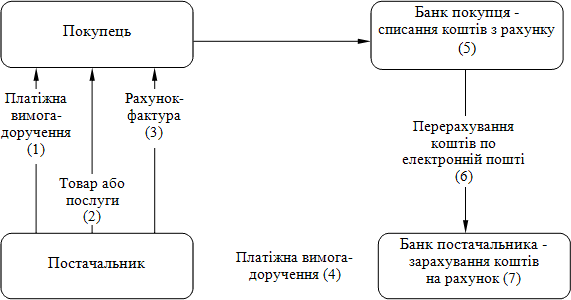

1. Розрахунки платіжними дорученнями. Платіжне доручення являє собою доручення підприємства обслуговуючому його банку про перерахування певної суми зі свого рахунку на рахунок іншого підприємства.

Платіжні доручення застосовуються як при місцевих, так й іногородніх розрахунках.

Дорученнями можуть проводитися:

розрахунки за отримані товари та надані послуги;

авансові платежі;

розрахунки по нетоварних операціях;

попередня оплата товарів і послуг та інші.

Під попередньою оплатою слід розуміти оплату товарів чи послуг, готових до відвантаження покупцям зразу ж після отримання платежу і відвантажених (вивезених) не пізніше терміну, зазначеного в договорі (як правило, трьох робочих днів з дня отримання платежу).

Платіжне доручення приймається банком до виконання тільки за наявності коштів на поточному рахунку або права на отримання кредиту.

Доручення на перерахування коштів у дохід бюджету, державні цільові фонди та інші платежі безспірного характеру приймаються банком незалежно від наявності коштів на поточному рахунку. У випадку відсутності коштів доручення розміщується в картотеку № 2, тобто обліковується на позабалансовому рахунку.

Платіжне доручення дійсне 10 календарних днів.

Окрім звичайних платіжних доручень, у розрахунках використовуються гарантовані банком платіжні доручення. Вони застосовуються:

при перерахуванні окремим громадянам пенсій, аліментів, зарплати, авторського гонорару;

при перерахуванні підприємствам у регіони, де немає банків, коштів на виплату зарплати, набір робочої сили, заготівлю сільгосппродукції у населення тощо;

при зарахуванні на рахунки в банках торговельної виручки, податків.

Інакше кажучи, гарантовані платіжні доручення застосовуються в тому випадку, коли розрахунки проводяться через підприємство зв'язку. Суть такої гарантії полягає в тому, що банк, гарантуючи своєчасність платежу по такому дорученню, робить відповідний напис на дорученні, а гарантія забезпечується коштами, які банк списує з рахунку платника і депонує їх на окремому рахунку «Гарантовані платіжні доручення». Це платіжне доручення з відміткою банку передається відділенню зв'язку. До платіжного доручення додається список одержувачів коштів і запевнені бланки повідомлень на їх переказ. Потім підприємство зв'язку платіжне доручення разом з реєстром здає в банк, який зараховує кошти підприємству зв'язку, одночасно списуючи їх з рахунку, де вони були задепоновані (рахунок «Гарантовані платіжні доручення»).

Якщо підприємство зв'язку і платник обслуговуються різними банками, то банк, що обслуговує підприємство зв'язку, направляє до банку, що обслуговує платника, дебетове повідомлення. Банк платника, отримавши дебетове повідомлення і реєстр з гарантованими дорученнями, списує кошти з рахунку «Гарантовані платіжні доручення» і перераховує їх підприємству зв'язку.

Сума втраченого гарантованого платіжного доручення може бути відновлена на рахунку через 15 днів після депонування коштів за заявою платника.

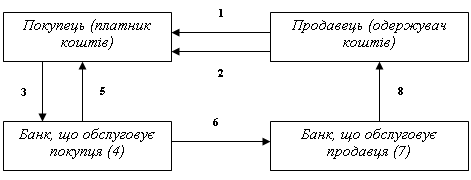

Техніка розрахунків за допомогою звичайних платіжних доручень проста: банк платника списує зазначену в дорученні суму з рахунку платника і зараховує на рахунок одержувача коштів. Якщо одержувач коштів обслуговується іншою установою банку, то кошти перераховуються через коррахунки.

Схема документообороту за допомогою платіжного доручення приведена на рис. 1.

Рис. 1. Схема документообігу за рахунок платіжних доручень

2. Розрахунки вимогами-дорученнями. Ці розрахунки використовуються як у місцевих, так й іногородніх розрахунках за поставлені товарно-матеріальні цінності, виконані роботи та надані послуги.

Платіжна вимога-доручення являє собою вимогу постачальника до покупця оплатити на підставі направлених йому поза банком розрахункових і відвантажувальних документів вартість поставленої за договором продукції, виконаних робіт і наданих послуг.

Платник, вирішивши оплатити платіжну вимогу-доручення, здає його до свого банку, оформивши його своїми підписами та відбитком печатки. Строк здачі вимоги-доручення до банку платника передбачається в договорі, але не повинен перевищувати 20 днів.

Про відмову повністю або частково оплатити платіжну вимогу-доручення платник повідомляє безпосередньо постачальника в порядку і строки, передбачені договором.

Платник може відмовитися від акцепту в повній сумі, якщо:

постачальник пред'явив вимогу за незамовлені, не передбачені договором товари та послуги;

товари відвантажені не за належною адресою або достроково без згоди покупця;

до закінчення строку акцепту документально встановлено, що товари, які надійшли, недоброякісні, некомплектні, нестандартні, пониженої сортності;

товари оплачені раніше та інше.

Часткова відмова від оплати може бути заявлена, коли згадані причини стосуються лише частини суми вимоги, а саме:

поряд із замовленими товарами постачальник відвантажив незамовлені;

допущена арифметична помилка в рахунку;

частина товарів виявилася недоброякісною та інше.

Схема документообороту за допомогою платіжної вимоги-доручення приведена на схемі. 1.

Схема 1. документообороту за допомогою платіжної вимоги-доручення

У заяві про відмову від акцепту через недоброякісність, некомплектність, понижену сортність товарів зазначаються номер і дата акта прийняття товару за якістю чи комплектністю. Один примірник акта прийняття товару за якістю платник зобов'язаний вислати постачальнику не пізніше дня заявлення відмови від акцепту.

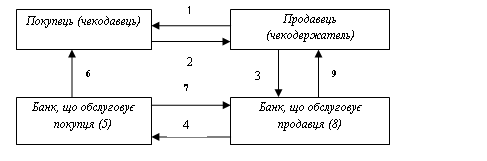

3. Розрахунки чеками. Розрахунковий чек - це письмове доручення банку провести перерахування коштів з рахунку чекодателя (платника) на рахунок чекодержателя (отримувача коштів).

Чеки поділяються на два види:

чеки для розрахунків між юридичними особами;

чеки для розрахунків між фізичними та юридичними особами.

Чеки формуються у чекові книжки по 10, 20, 25 аркушів. Строк дії чекової книжки, що застосовується в розрахунках між юридичними особами, один рік. За погодженням з банком строк дії невикористаної чекової книжки може подовжуватися. Строк дії чека з такої книжки - 10 днів, не враховуючи дня його виписки. Строк дії розрахункового чека, виданого фізичній особі для розрахунків з юридичною, - три місяці.

У розрахунках фізичної особи з підприємствами чеком дозволяється отримувати чекодателем здачу готівкою, але не більше 20 % від суми чека. Якщо сума здачі більша, то чек потрібно переоформити. Невикористаний чек його власник може здати в банк для зарахування грошей на рахунок або отримання готівки. На юридичних осіб це не поширюється.

Ліміт чекової книжки - це максимальна сума, на яку платник може виписати чек (чеки) з цієї книжки.

Банк видає чекову книжку клієнту на підставі його заяви. Для забезпечення платежів по чеках грошові кошти в сумі ліміту чекової книжки на основі платіжного доручення депонуються на окремому рахунку «Розрахункові чекові книжки і розрахункові чеки». Депоновану суму банк списує з рахунку підприємства або видає на цю ціль кредит. Власник книжки повинен вести облік залишку вільного ліміту по ній і не має права виписувати чеки на суму, яка перевищує цей залишок. Чеки, виписані після граничного строку, є недійсними.

Розрахунки чеками за матеріальні цінності і послуги проводяться таким чином. Покупець, отримавши від постачальника рахунок за товар чи послугу, виписує на відповідну суму чек і вручає його постачальнику. Останній здає чеки разом з їх реєстром до свого банку. Якщо і покупець обслуговується цим самим банком, гроші списуються з рахунку, де вони були задепоновані на рахунку «Розрахункові чекові книжки і розрахункові чеки», і зараховуються на рахунок постачальника.

Якщо ж постачальник і покупець обслуговується різними банками, то після перевірки правильності заповнення реквізитів чеків і реєстру банк на підставі першого примірника, тобто оригінала реєстру, прибутковує суму чеків на позабалансовому рахунку «Реєстри чеків, що очікують оплату», а самі чеки разом з другим і третім примірниками реєстру направляються до банку покупця. На основі цих документів гроші списуються з рахунку, де вони задепоновані на рахунку «Розрахункові чекові книжки і розрахункові чеки». В цьому випадку гроші зараховуються на рахунок постачальника тільки після надходження їх від банку покупця. Останній примірник реєстру (четвертий) повертається постачальнику з відміткою банку про інкасування чеків. Оплачені чеки разом з одним примірником реєстру залишаються в банку платника; один примірник реєстру видається платнику.

При надходженні до банку постачальника грошей по оплачених чеках одночасно із зарахуванням їх на рахунок постачальника проводиться списання з рахунку «Реєстри чеків, що очікують оплату».

У випадку надходження грошей протягом 10 календарних днів з моменту інкасації чека робиться запит банку платника, на що той не пізніше наступного дня повинен дати відповідь.

Якщо в чековій книжці після закінчення строку її дії залишились невикористані чеки, то вони повертаються до банку і погашаються ним. За бажанням клієнта можна подовжити термін дії книжки.

Якщо чеки з чекової книжки використані, а ліміт залишився невикористаним, банк може видати нову книжку на цю суму.

Схема документообороту за допомогою чекової форми розрахунків приведена на рис. 2

Рис. 2. Схема документообороту при чеков і й формі розрахунків.

4. Розрахунки з використанням акредитивів. Акредитиви використовуються тільки в іногородніх розрахунках за матеріальні цінності і послуги. Особливість цієї форми розрахунків полягає в тому, що рух грошових коштів випереджає рух матеріальних цінностей.

Акредитивна форма розрахунків застосовується тоді, коли ця форма розрахунків передбачена договором. Відкриття (виставлення) акредитива проводиться за рахунок власних коштів покупця або кредиту банку. Дозволяється також виставлення акредитива частково за рахунок власних коштів і кредиту банку.

Кожний акредитив призначений для розрахунків тільки з одним постачальником і не може бути переадресованим.

Строк дії акредитива встановлюється у договорі між постачальником і покупцем у межах 15 днів з дня відкриття, не враховуючи термін проходження документів спецзв'язком між банками. У зв'язку зі змінами умов поставки і відвантаження продукції строк може бути подовжений на 10 днів.

Акредитиви можуть відкриватися в банку покупця або постачальника. Вони бувають таких видів:

покриті (депоновані) і непокриті (гарантовані);

відзивні і безвідзивні.

Покритими (депонованими вважаються акредитиви, відкриття яких банк покупця перераховує кошти платника на окремий рахунок «Акредитиви», що відкривається в банку постачальника або покупця.

Непокриті акредитиви - це акредитиви, які виставлені без депонування коштів. Такі акредитиви можуть виставлятися в банку покупця. В банку постачальника вони можуть відкриватися тільки при наявності кореспондентських відносин між банками.

Відзивний акредитив - це акредитив, який може бути змінений або анульований банком покупця без попереднього погодження з постачальником (наприклад, у випадку недотримання умов, передбачених договором, дострокової відмови банку-покупця гарантувати платежі по акредитиву). Всі розпорядження про зміну умов відзивного акредитива платник повідомляє своєму банку, який повідомляє банк постачальника, а останній - самого постачальника.

Безвідзивний акредитив може бути змінений або анульований тільки за згодою постачальника, на користь якого він відкритий.

Строк дії і порядок розрахунків по акредитиву встановлюється в договорі між платником і постачальником якому слід вказати:

найменування банку покупця;

вид акредитива і спосіб його виконання;

перелік документів, які повинні бути подані постачальником для отримання коштів по акредитиву;

строк подання документів після відвантаження товару.

Для відкриття акредитива платник подає обслуговуючому банку заяву, в якій вказує:

номер договору, за яким відкривається акредитив;

строк дії акредитива;

найменування постачальника;

найменування банку-постачальника;

місце виконання акредитива;

повне і точне найменування документів, проти яких проводяться виплати по акредитиву, строк їх подання;

вид акредитива;

для відвантаження яких товарів відкривається акредитив;

строк відвантаження;

сума акредитива;

спосіб реалізації акредитива.

Порядок розрахунків з використанням акредитивів такий:

Якщо платник виставив покритий акредитив у банку постачальника, то за заявою покупця на виставлення акредитива і його платіжного доручення гроші перераховуються до банку постачальника на рахунок «Акредитиви». В банку платника цей акредитив обліковується на позабалансовому рахунку «Акредитиви до оплати».

При виставленні покритого акредитива в банку платника сума акредитива депонується в банку платника на рахунку «Акредитиви», а прийняті до оплати акредитиви в банку постачальника обліковуються на позабалансовому рахунку «Акредитиви до оплати».

Для отримання коштів по акредитиву в тому випадку, коли акредитив покритий і виставлений в банку постачальника, постачальник, відвантаживши товари, подає реєстр рахунків, відвантажувальні та інші, передбачені умовами акредитива, документи в обслуговуючий банк.

Реєстр рахунків подається постачальником банку в чотирьох примірниках. Перший використовується як меморіальний ордер, другий повертається постачальнику як розписка в прийнятті реєстру рахунків, третій та четвертий з доданими товарно-транспортними документами і відміткою банку відсилаються банку покупця для вручення платнику (четвертий примірник) і для відображення операцій по рахунку «Акредитиви до оплати» (третій примірник).

Якщо гроші в сумі виставленого акредитива задепоновані в банку покупця на рахунку «Акредитиви», то розрахунки проводяться таким чином. По мірі відвантаження товарів постачальник подає своєму банку реєстри рахунків (у трьох примірниках) та інші документи, передбачені умовами акредитива. Третій примірник реєстру банк постачальника повертає постачальнику, а перший та другий — разом з документами направляються спецзв'язком банку покупця. На основі першого примірника банк списує гроші з рахунку «Акредитиви» і перераховує їх постачальнику. Другий примірник реєстру з іншими документами передається платнику. Банк постачальника після отримання грошей від банку покупця списує кошти з рахунку «Акредитиви до сплати».

Схема документообороту при акредитивній формі розрахунків з депонуванням коштів у банку платника приведена на рис. 3.

Рис. 3.Схема документообороту при акредитивній формі розрахунків з депонуванням коштів у банку платника.

Непокритий акредитив. При виставленні такого акредитива депонування коштів не проводиться, але гарантія платежу при цьому акредитиві є і досягається за рахунок банківської гарантії.

При отриманні заяви на виставлення такого акредитива банк покупця суму непокритого акредитива оприбутковує на позабалансовому рахунку «Гарантії і поручительства, видані банком». Якщо такий акредитив виставлений в банку постачальника, то банк покупця дає дозвіл банку постачальника, де відкритий коррахунок банку покупця, освоюючи акредитив, відповідні суми списувати зі свого коррахунку.

Зарахування грошей постачальнику при непокритому (гарантованому) акредитиві здійснюється банком постачальника після перевірки отриманого реєстру та інших документів, що підтверджують відвантаження товару, та після списання коштів з коррахунку банку покупця. При цьому два примірники реєстру і доданих до нього документів по виконаному акредитиву банк постачальника направляє спецзв'язком банку покупця, де перший примірник слугує підставою для списання грошей з покупця, а другий разом з оплаченими з акредитива документами передається покупцю.

Після перевірки дотримання умов акредитива банк покупця повертає банку постачальника витрати, пов'язані з виконанням акредитива. Ці витрати відшкодовуються на умовах, передбачених міжбанківським договором.

Якщо банк покупця не може списати кошти з рахунку покупця, за умови, що виконання акредитива здійснювалось за рахунок кредиту, банк до вирішення питання згідно з договором відносить заборгованість на рахунок «Суми нестягнені по банківських гарантіях, наданих підприємствам і організаціям». Одночасно на суму виплачених постачальнику коштів проводиться списання з рахунку «Гарантії і поручительства, видані банком».

При виставленні непокритого акредитива в банку покупця списання коштів на суму відвантажених товарів проводиться з рахунку покупця, а у разі відсутності на ньому грошей операції здійснюються в порядку, викладеному для непокритого акредитива, виставленого в банку постачальника.

Платежі з акредитива проводяться в межах строку його дії повною сумою акредитива або частинами. Видача з акредитива готівки не допускається.

Акредитив може закриватися достроково за згодою постачальника і покупця, якщо акредитив безвідзивний, або однією стороною, якщо він відзивний.

5. Розрахунки векселями. Розрахункова діяльність комерційного банку полягає також у виконанні доручень клієнтів по оплаті векселів. При цьому банки здійснюють такі операції:

інкасування векселів (послуга, що надається векселедержателю).

доміциляція векселів (послуга, що надається векселедавцю).

Інкасування векселя - це виконання банком доручення векселедержателя на стягнення платежу з боржника. За цю послугу банк стягує плату. Прийнявши на інкасо вексель, комерційний банк повинен своєчасно переслати його до комерційного банку за місцем платежу і повідомити платника про інкасування векселя.

Сплативши вексель, комерційний банк платника письмово повідомляє про це банк векселедержателя, а сам вексель вручає платнику.

Якщо вексель не оплачений у день настання строку платежу, комерційний банк повинен на наступний день передати його нотаріусу для протесту. Комерційний банк несе відповідальність за наслідки непред'явлення векселя до протесту.

Неоплачений вексель разом з актом протесту повертається банком векселедержателю на його вимогу.

Усі витрати по пересилці, протесту, зберіганню векселів відшкодовуються банку векселедержателем понад комісійних винагород.

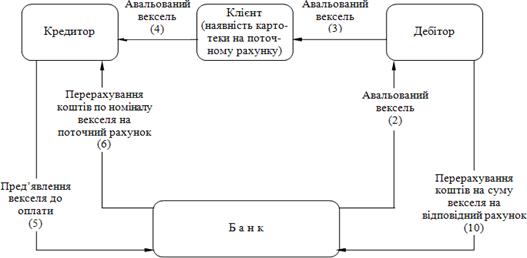

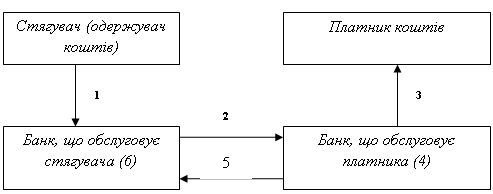

Доміциляція векселя полягає в дорученні векселедавця комерційному банку сплатити по векселю в установлений строк за рахунок завчасно внесеної в банк суми або стабільного залишку грошей, що повинні бути на рахунку. Свою згоду бути доміциліатом банк висловлює на лицьовому боці векселя відповідним написом. Схема доміциляції векселя приведена на рис. 4

Рис.4. Схема доміциляції векселя

Для більш широкого використання векселів у розрахунках необхідні стабільність економічних відносин, довіра суб'єктів один одному та високий рівень розвитку вексельного права, які в Україні ще не створені достатньою мірою.

6. Розрахунки в порядку планових платежів. У разі рівномірних і постійних поставок товарів і наданих послуг покупці можуть розраховуватися з постачальниками в порядку планових платежів, при яких розрахунки здійснюються періодично за домовленістю сторін.

Перерахування планових платежів проводиться платіжними дорученнями.

Планові платежі можуть виконуватися щоденно або періодично, в строки, погоджені між постачальником і покупцем. Строк укрупненого планового платежу призначається, як правило, на середній робочий день розрахункового періоду.

Суми кожного планового платежу встановлюються сторонами на наступний місяць (квартал), виходячи з періодичності платежів і обсягу поставок чи надання послуг.

При щоденних планових платежах їх розміри визначаються діленням суми поставок за місяць на кількість робочих днів банку в цьому періоді. При безперервному циклі виробництва і реалізації продукції сума планового платежу може розраховуватися, виходячи з числа календарних днів у місяці.

На кожний плановий платіж банку подається окремий документ.

Періодично, але не рідше одного разу на місяць покупець і постачальник уточнюють свої розрахунки на основі фактичного відпуску товару чи надання послуг і проводять перерахунки в порядку, обумовленому в угоді. При цьому різниця, яка виникла, може перераховуватися окремим дорученням або враховуватися при черговому плановому платежі. Уточнення розрахунків доцільно прилучати до останнього платежу місяця з тим, щоб на звітну дату взаємна заборгованість сторін була мінімальною.

Похожие работы

... ін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій; • обмін із клієнтською частиною допоміжною технологічною інформацією та ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

... виконання клієнтом вимог щодо захисту інформації та зберігання засобів захисту і припиняти обслуговування клієнта за допомогою системи в разі невиконання ним вимог безпеки. 2. Аналіз розрахунково-касових операцій СОД АППБ «Аваль» 2.1 Коротка організаційно-економічна характеристика банку Статутний фонд банку «Аваль» становить 19.74 млн. гривень. Дирекція Акціонерного почтово-пенсійного ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев