Навигация

Організації та служби, які здійснюють державний фінансовий контроль

128700

знаков

0

таблиц

0

изображений

1.3. Організації та служби, які здійснюють державний фінансовий контроль

Ефективність фінансового контролю у вирішальній мірі залежить від правильної його організації та розподілу ролей, компетенції суб'єктів фінансового контролю. В цій справі уже існує значний досвід. Він переконує, що система органів, які здійснюють фінансовий контроль, аби діяти ефективно, не може будуватись довільно, аби як. Вона неминуче зумовлюється об'єктивними причинами і суспільними традиціями.

Фінансовий контроль є логічним продовженням і завершенням державного управління фінансами. Тому в країнах з розвинутими громадянським суспільством і ринковою економікою не придумують довільно яку б то не було систему органів фінансового контролю — вона все одно виявилася б нежиттєздатною — а застосовують до завдань фінансового контролю систему органів державного управління фінансами, яка уже склалася в країні давно. Ця система лише доповнюється окремими специфічними елементами і в загальних рисах має наступний вигляд: загальнодержавний фінансовий контроль; відомчий фінансовий контроль; аудит.

Функції державного фінансового контролю, як правило, розподіляються в них між вищими органами державної влади одночасно із закладами управління фінансовою та кредитно-грошовою системою. Конкретні форми розподілу зумовлюються особливостями політичної системи держави. При цьому обов'язково враховується принцип розподілу та врівноваження влад.

На найвищому рівні державного фінансового контролю основні контролюючі функції покладаються на парламенти чи відповідні їх органи. Ними, як правило, створюються спеціальні комітети чи комісії з питань фінансів, бюджету, податків і інших питань фінансової політики, на які покладаються обов'язки контролю за дотриманням норм фінансового законодавства, за реалізацією фінансової політики органами виконавчої влади і головним інструментом її реалізації — державним бюджетом. У федеративних державах парламент здійснює контроль і за дотриманням норм фінансового законодавства всіма членами федерації. Фінансовий контроль парламенту насамперед здійснюється в ході розгляду і затвердження проекту державного бюджету на черговий рік і звіту уряду про його виконання, а також в ході спеціальних парламентських слухань найпринциповіших, найгостріших і найскладніших питань фінансової політики держави, в ході обговорення і прийняття фінансового законодавства, в ряді інших випадків.

Оперативний державний фінансовий контроль здійснюють міністерство фінансів і інші державні органи, наділені функціями управління фінансами, а також спеціальні відомства державного фінансового контролю.

Наприклад, в США чинна система державного фінансового контролю інкорпорована в державно-правову систему як необхідний елемент державного регулювання балансу повноважень законодавчої і виконавчої властей. Взаємодія двох віток державної влади в цій сфері здійснюється з допомогою як парламентського контролю за діяльністю міністерств і відомств, так і адміністративного й фінансового контролю президента за діяльністю його адміністрації.

Провідними фінансовими контролюючими органами США є Головне контрольне-фінансове управління, що відноситься до вітки законодавчої влади, та Адміністративно-бюджетне управління, що відноситься до складу адміністрації президента.

Головне контрольно-ревізійне управління США було створене майже 80 років тому як незалежний від федеральної адміністрації орган з метою контролю за правильністю й ефективністю використання бюджетних коштів виконавчими органами, включаючи й міністерство оборони. Закон США про Головне контрольно-фінансове управління від 1974 р. значно розширив його повноваження. Тепер до його функцій відносяться, крім усіх попередніх, ще й аналіз федеральних програм за методом «затрати-результати».

Головне контрольно-ревізійне управління США має доступ практично до всіх фінансових документів міністерств і відомств. В його штаті — біля п'яти тисяч співробітників, більшість з яких працює у Вашингтоні і значно менша частка їх зайняті в регіональних бюро та зарубіжних представництвах. За дорученням палат і комісій Конгресу США чи навіть окремих конгресменів Головне контрольно-ревізійне управління може здійснювати оцінку результативності державних програм і діяльності федеральних відомств; проводити спеціальні обстеження і перевірки обгрунтованості цін на продукцію; фінансово-економічних аспектів контрактів міністерства оборони. Інспектори Головного контрольно-фінансового управління перевіряють також діяльність ревізорів виконавчої влади. В окремих випадках перевірки здійснюються в координації із слідчими органами міністерства юстиції та іншими органами, наділеними відповідними повноваженнями.

У Франції виявлення і попередження бюджетно-фінансових зловживань покладено на Рахункову палату — одну з найстаріших державних установ країни. Тут Рахункова палата є по суті судовою адміністрацією. Законодавець відніс до її компетенції здійснення загального контролю за державними фінансами. Такого ж роду контроль в комунах, департаментах і регіонах за місцевими державними установами здійснюється регіональними рахунковими палатами, створеними у 1982 році. Рішення цих палат можуть бути оскаржені в Рахункову палату Франції.

Рахункова палата Франції контролює фінансову діяльність адміністративних інститутів, виявляє їх помилки і прорахунки, що завдають шкоди державним фінансам. Зокрема, вона перевіряє, як саме використовуються кредити, фонди і цінності, управління якими доручено державним службам та іншим офіційним юридичним особам, здійснює контроль за різноманітними установами в сфері соціального забезпечення, рахунками державних підприємств і їх філій, а також, в окремих випадках, за приватними юридичними особами з числа тих, що одержують фінансову допомогу держави.

Органами державного фінансового контролю у Франції є також Генеральна інспекція фінансів і Генеральна інспекція адміністрації. Перебуваючи в безпосередньому підпорядкуванні міністра економіки і фінансів, Генеральна інспекція фінансів виконує функції контролю на місцях за діяльністю служб міністерства економіки і фінансів. Вона контролює діяльність всіх призначених державою бухгалтерів та адміністративної бухгалтерії вторинних розпорядників кредитів, державних підприємств, а також тих недержавних органів і підприємств, що перебувають під фінансовим контролем держави. Ця ж установа організовує та здійснює дослідження економічних і фінансових проблем на замовлення державних міністерств і відомств, а також за власною ініціативою.

Функцією Генеральної інспекції адміністрації є здійснення вищого контролю за персоналом, службами, установами і органами, що перебувають в підпорядкуванні міністерства внутрішніх справ або під контролем префектів, навіть якщо вони підпадають під контроль ще якогось іншого державного інспектуючого органу. Інспектори Генеральної інспекції адміністрації можуть одержувати письмові доручення від прем'єр-міністра, міністра внутрішніх справ та інших зацікавлених міністерств, що, таким чином, розширює їх компетенцію на персонал, служби, установи й органи, які перебувають в підпорядкуванні інших міністерств, крім міністерства внутрішніх справ.

У Великобританії функції контролюючого бюджетно-фінансового органу, що виступає від імені парламенту, виконує Національне контрольно-ревізійне управління. Воно було створене у 1983 році у відповідності зі спеціальним законом замість департаменту з фінансів і ревізії, що існував до цього. Названий закон змінив загальнофінансову і оперативно-господарську незалежність цього органу від уряду і поставив генерального контролера-ревізора, що очолює його, у більш близькі стосунки з парламентом у порівнянні з попереднім часом. В даний час генеральний контролер-ревізор є посадовою особою палати общин.

Державний фінансовий контроль в Російській Федерації здійснюють Федеральні Збори і їх дві палати — Державна дума і Рада Федерації. Вищим спеціальним органом державного фінансового контролю тут є Рахункова палата, яка у своїй діяльності підзвітна Федеральним зборам. Вона проводить експертизу федерального бюджету, федеральних позабюджетних фондів і законодавчих актів, контролює виконання державного бюджету та використання федеральної власності. Особливо слід підкреслити те, що Рахункова палата Російської Федерації в межах завдань, поставлених перед нею законодавцем, організаційно та функціонально незалежна.

Контрольні функції в галузі фінансів виконують також комітети й комісії, що утворюються Радою Федерації та Державною Думою в межах їх компетенції. Особлива роль серед них належить Комітету з бюджету, податків, банків і фінансів, що здійснює фінансовий контроль в цій галузі в цілому.

У відання Державної Ради Федеральних Зборів Російської Федерації переданий Контрольно-бюджетний комітет, що існував раніше у складі Верховної Ради Російської Федерації, на підставі Закону Російської Федерації «Про основи бюджетного устрою і бюджетного процесу». Комітет діє як незалежний від адмістрації Президента і Уряду Російської Федерації орган. Крім експертно-аналітичної роботи з фінансових питань, пов'язаних з доходами і видатками бюджетних коштів, до компетенції Контрольно-бюджетного комітету відноситься також проведення фінансового контролю за: виконанням федерального бюджету; дотриманням законності і підвищенням ефективності витрачання державних коштів, що виділяються на фінансування бюджетних організацій, сфери матеріального виробництва, оборони і правоохоронних органів; формуванням доходів і видатків від зовнішньоекономічної діяльності; використанням позабюджетних фондів.

Контрольно-бюджетний комітет при здійсненні своїх функцій уповноважений проводити фінансові ревізії, перевірки й обстеження в органах законодавчої і виконавчої влади, закладах, на підприємствах, в державних установах, що діють за рубежем ; в інших організаціях, що обслуговують зовнішньоекономічні зв'язки і фінансуються з державного бюджету і в Центральному банку Російської Федерації з питань організації касового виконання федерального бюджету, регулювання грошово-кредитних відносин і емісії. При цьому Контрольно-бюджетний комітет взаємодіє з іншими комітетами і комісіями Федеральних Зборів Російської Федерації, з іншими контрольними органами, з правоохоронними органами, а з питань спільного відання Російської Федерації і її суб'єктів — з їх органами влади.

Таким чином, досвід інших держав в організації державного фінансового контролю свідчить про те, що цьому аспекту державної фінансової діяльності приділяється особливо велика увага. Він розглядається державами як необхідний інструмент підтримання фінансово-господарського порядку в ринкових умовах. Нашій вітчизняній практиці ще належить оволодіти багато чим з того, що вже випробувано цивілізованим світом в сфері державного фінансового контролю.

Система органів державного фінансового контролю в Україні перебуває на стадії формування. Хоч основні її елементи вже склалися і діють, вдосконалюючи свою внутрішню структуру та уточнюючи своє місце в загальнодержавній системі контролю взагалі. Як і в інших державах, фінансовий контроль в Україні здійснюється органами законодавчої влади, органами виконавчої влади, спеціальними органами державного фінансового контролю, а також недержавними спеціалізованими організаціями.

Верховна Рада України у відповідності зі статтею 85 Конституції України здійснює фінансовий контроль в ході розгляду проектів та затвердження Державного бюджету України і звітів про його виконання, на спеціальних парламентських слуханнях Кабінету Міністрів України, що іменуються «днями уряду», в ході експертиз та заслуховувань Програм діяльності уряду. обговорення і прийняття спеціального фінансового законодавства, у значній кількості інших форм .

Парламентський контроль за витрачанням державних фінансових ресурсів органами і установами виконавчої влади здійснюють також всі постійні комітети Верховної Ради України, кожен в своїй сфері. Крім того, у Верховній Раді України є два спеціалізовані комітети: Комітет з питань бюджету і Комітет з питань фінансів і банківської діяльності. Вони здійснюють безперервний парламентський контроль за станом і рухом державних фінансів.

Особливими контрольними повноваженнями наділена Рахункова палата Верховної Ради України. Голова, перший заступник, заступник, головні контролери і секретар Рахункової палати обираються на сесії Верховної Ради України таємним голосуванням і вважаються обраними на сім років, якщо за це проголосувало більшість народних депутатів від конституційного складу Верховної Ради. Повноваження Рахункової палати поширюються на Верховну Раду України, органи виконавчої влади, Національний банк України, Антимонопольний комітет, Фонд державного майна і інші органи держави, створені у відповідності з чинним законодавством України.

Рахункова палата має право контролювати місцеві державні адміністрації, органи місцевого самоврядування, підприємства, банки, господарські товариства, спілки, асоціації, незалежно від форм власності, якщо вони одержують, перераховують, використовують кошти Державного бюджету України або мають частку державної власності у їх статутному фонді чи використовують об'єкти державної власності або управляють ними.

В процесі реалізації завдань, покладених на Рахункову палату, вона забезпечує дану систему контролю за виконанням бюджету і позабюджетних фондів, що передбачає організацію і здійснення оперативного контролю за виконанням бюджету поточного року.

Рахункова палата має право проведення комплексних ревізій і тематичних перевірок, аналізувати та з'ясовувати причини порушень бюджетної дисципліни, готувати на Верховну Раду України пропозиції по їх усуненню та вдосконаленню бюджетного законодавства. В межах регламенту Рахункової палати головні контролери — керівники департаментів самостійно вирішують усі питання організації своєї діяльності і несуть повну відповідальність за результати своєї роботи.

Контрольні функції Президента України в сфері фінансової діяльності випливають з його статусу як глави держави і глави виконавчої влади в Україні. Президент України безпосередньо здійснює свої контрольні функції, наприклад коли він підписує закони України про регулювання фінансової діяльності. Водночас необхідно відзначити, що президентська вітка державного контролю за фінансами в Україні ще остаточно не сформувалась.

Зокрема, 20 липня 1995 року Президент України підписав Указ «Про національний аудиторський комітет України». Він створений при Президенті України. Основне призначення цього комітету полягає в аналізі ефективності, економічності і правильності використання державних фінансових ресурсів. Комітет перевіряє головним чином рух бюджетних коштів на найвищому рівні — Кабінету Міністрів України, окремих міністерств і відомств. В необхідних випадках контроль Національного аудиторського комітету України проводиться включно до первинних ланок бюджетних установ і закладів.

В організаційному плані Комітет складається з декількох функціонально незалежних один від одного департаментів. Зокрема, перший департамент Комітету створено на базі Контрольно-ревізійного управління Міністерства фінансів. Другим департаментом повинен стати департамент аналізу. До речі, нічого подібного в Україні до цього часу немає. Цей департамент покликаний займатись аналізом законів, постанов, міждержавних угод. Причому передбачено піддавати такому аналізу як уже прийняті нормативні акти, так і проекти законів і постанов. Наприклад, цей Департамент зобов'язаний робити заключення. які наслідки потягне за собою укладення тих або інших міждержавних угод. Тобто, образно кажучи, Департамент аналізу є свого роду внутрішньою «фінансовою прокуратурою».

Ще одним структурним підрозділом Національного аудиторського комітету України є департамент аудиту і фінансових розслідувань. Він не має вертикальної структури. Його основне завдання — проведення аудиторських перевірок всіх без виключення міністерств і відомств. Це особливо важливо для парламенту і глави держави у випадку, коли виникає питання про підтвердження правильності витрачання бюджетних коштів. Адже в цивілізованих державах завжди до документа Міністерства фінансів про витрачання бюджетних коштів обов'язково додається довідка Національного аудиторського комітету країни, що підтверджує правильність чи неправильність витрачання цих коштів. Крім того, в пакеті з цими документами, як правило, іде довідка про достовірність балансових рахунків міністерств і відомств.

Кабінет Міністрів України здійснює контроль за державними фінансами в ході: безпосередньої практичної реалізації фінансової політики України, державної політики в галузі ціноутворення і оплати праці, складання і виконання Державного бюджету України і звіту про його виконання, здійснення загальнодержавних і міждержавних економічних програм, створення і керівництва діяльністю різних фондів і т.д. Вся щоденна діяльність Кабінету Міністрів України нерозривно пов'язана з управлінням державними фінансами, а, значить — і з контролем за їх найбільш раціональним витрачанням.

В межах своїх повноважень здійснюють відомчий державний контроль за фінансами міністерства і відомства загальної компетенції з точки зору управління державними фінансовими ресурсами. Наприклад, Міністерство освіти України не рідше одного разу в рік перевіряє звіт університету про витрачання виділених йому на рік бюджетних ресурсів, а також зароблених університетом в ході своєї діяльності позабюджетних коштів.

На місцях фінансовий контроль здійснюється Верховною Радою і Радою Міністрів Автономної Республіки Крим, іншими регіональними і місцевими органами самоврядування при розгляді проектів і затвердженні відповідних бюджетів і звітів про їх виконання, при внесенні в ці бюджети змін і корективів в ході їх виконання, при заслуховуванні інформацій і звітів голів постійних комісій про витрачання бюджетних ресурсів, керівників інших органів з питань фінансової діяльності.

Особлива роль в здійсненні державного фінансового контролю належить спеціалізованим органам державної виконавчої влади по управлінню фінансами, для яких сама фінансова діяльність є основною. Як уже відзначалося вище, ці органи створені спеціально для здійснення фінансового управління і складають собою внутрішньо єдину підсистему фінансово-кредитних органів.

Ця підсистема органів очолюється Міністерством фінансів України. До неї входять також Міністерство фінансів Автономної Республіки Крим, фінансові управління обласних. Київської і Севастопольської міських державних адміністрацій, фінансові відділи районних, районних в містах Києві і Севастополі державних адміністрацій. Вони діють на підставі відповідних Положень про них.

Міністерство фінансів України є центральним спеціалізованим органом державної виконавчої влади по управлінню фінансами, а значить — і по контролю за рухом та витрачанням державних фінансових ресурсів. Воно здійснює контроль за виконанням державного бюджету, за дотриманням установами Національного банку і комерційних банків правил касового виконання державного бюджету по доходах. Крім цього, Міністерство фінансів України встановлює порядок ведення бухгалтерського обліку і складення звітності про виконання Державного і місцевих бюджетів, кошторисів витрат бюджетних установ, встановлює форми обліку і звітності з касового виконання бюджетів.

Міністерство фінансів України також здійснює контроль за випуском і обігом цінних паперів, веде загальний реєстр випуску цінних паперів в Україні, видає дозволи на здійснення діяльності по випуску і обігу цінних паперів. Міністерство фінансів контролює також зберігання і ефективність використання закріпленого за підприємствами, установами і організаціями державного майна.

Регіональні і місцеві фінансові органи контролюють використання коштів, виділених з вищестоячих бюджетів, ефективність використання коштів, виділених з позабюджетних фондів місцевих органів самоуправління, контролюють дотримання вимог законодавства про використання коштів, виділених на оплату праці, утримання легкових автомобілів і службові відрядження; перевіряють правильність проведення виплат і компенсацій за рахунок державного і місцевого бюджетів.

В систем Міністерства фінансів України є також спеціальні контрольні служби: Державне казначейство України- і Державна контрольно-ревізійна служба в Україні.

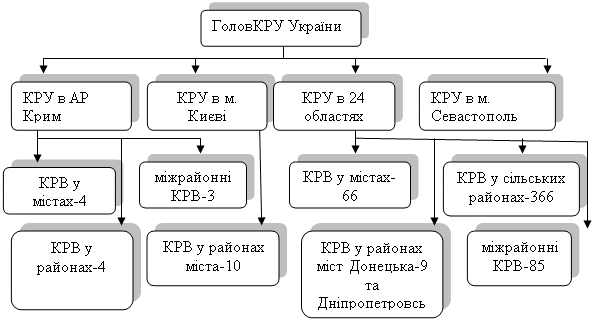

Державна Контрольно-ревізійна служба в Україні створена у відповідності із Законом України «Про державну контрольно-ревізійну службу в Україні» від 26 січня 1993 року і є системою органів державної виконавчої влади. Щоб уявити міру впливу її на державну фінансову систему, достатньо сказати, що в Україні в даний час в Контрольно-ревізійній службі працює біля 14 тис. чоловік, абсолютна більшість з яких — біля 13700 чоловік — здійснюють свою діяльність безпосередньо на місцях.

Державна Контрольно-ревізійна служба в Україні складається з Головного контрольно-ревізійного управління і контрольно-ревізійних управлінь в Автономній Республіці Крим, містах Києві і Севастополі, контрольно-ревізійних відділень і груп в районах, містах і районах в містах. Державна Контрольно-ревізійна служба в Україні в своїй діяльності керується Конституцією України, Законом України «Про державну контрольно-ревізійну службу в Україні» і іншими законами України, постановами Верховної Ради України, указами і розпорядженнями Президента України, декретами, постановами і розпорядженнями Кабінету Міністрів України, Положенням про державну контрольно-ревізійну службу в Україні від 5 липня 1993 року та наказами міністра фінансів.

Головним завданням Контрольно-ревізійної служби в Україні є здійснення державного контролю за використанням коштів і матеріальних цінностей, їх зберіганням, станом і достовірністю бухгалтерського обліку і звітності в міністерствах, відомствах, державних комітетах, фондах, бюджетних установах, а також на підприємствах і в організаціях, які одержують кошти з бюджетів всіх рівнів чи державних валютних фондів.

Витрати на утримання Державної контрольно-ревізійної служби визначаються Кабінетом Міністрів України та фінансуються з Державного бюджету.

Головне управління Контрольно-ревізійної служби очолює заступник міністра фінансів — начальник Головного управління Контрольно-ревізійної служби, який призначається Кабінетом Міністрів України на пропозицію міністра фінансів України.

Контрольно-ревізійне управління в Автономній Республіці Крим. областях, містах Києві і Севастополі очолюють начальники, які призначаються начальником Головного управління Контрольно-ревізійної служби за погодженням з урядом Автономної Республіки Крим, обласними. Київською і Севастополь-скою міськими державними адміністраціями. Начальники контрольно-ревізійних відділень і груп в районах, містах і районах в містах призначаються начальниками вищестоячих територіальних органів державної контрольно-ревізійної служби за погодженням їх кандидатур з начальником Головного управління Контрольно-ревізійної служби.

З метою скоординованого розв'язання питань, віднесених законодавцем до компетенції Державної контрольно-ревізійної служби, обговорення найважливіших завдань її діяльності в Головному управлінні Державної контрольно-ревізійної служби утворюється колегія в складі начальника Головного управління (голова колегії), його заступників і інших керівників Державної контрольно-ревізійної служби. Члени колегії Державної контрольно-ревізійної служби затверджуються наказом міністра фінансів. Рішення колегії втілюються в життя, як правило, наказами начальника Головного управління Державної Контрольно-ревізійної служби.

Головне управління Державної контрольно-ревізійної служби, контрольно-ревізійні управління в Автономній Республіці Крим, областях, містах Києві і Севастополі є юридичними особами, мають самостійні кошториси, розрахункові та інші рахунки в банках, печатку із зображенням Державного гербу України і своїм найменуванням. Вони здійснюють головним чином наступні функції:

— організовують роботу контрольно-ревізійних підрозділів в Республіці Крим, областях, містах Києві і Севастополі по проведенню ревізій і перевірок, обговорюють підсумки документальних ревізій і перевірок і у випадках, передбачених чинним законодавством, інформують про них органи законодавчої і виконавчої влади;

— здійснюють ревізії і перевірки фінансової діяльності, стану зберігання коштів і матеріальних цінностей, достовірності обліку і звітності в міністерствах, відомствах, державних комітетах і інших органах державної виконавчої влади, в державних фондах, в бюджетних установах, а також на підприємствах і в організаціях, які одержують кошти з Державного бюджету місцевих бюджетів або державних валютних фондів;

— перевіряють правильність використання державних коштів на утримання місцевих органів державної виконавчої влади, установ і організацій, шо діють за кордоном і фінансуються за рахунок державного бюджету;

— проводять ревізії і перевірки повноти оподаткування, правильності збереження і витрачання валютних коштів;

— здійснюють контроль за усуненням недоліків і порушень виявлених попередніми ревізіями і перевірками;

— розробляють інструктивні та інші нормативні акти про проведення ревізій і перевірок;

— здійснюють методичне керівництво і контроль за діяльністю підпорядкованих контрольно-ревізійних підрозділів, узагальнюють досвід проведення ревізій і перевірок і розповсюджують його серед контрольно-ревізійних служб, розробляють пропозиції по вдосконаленню контролю.

Органи контрольно-ревізійної служби розглядають листи, заяви і скарги громадян про факти порушення законодавства з фінансових питань. Звернення, в яких повідомляється про крадіжки, розтрати, недостачі, інші серйозні правопорушення, негайно передаються ними правоохоронним органам для оперативного прийняття рішень у відповідності з чинним законодавством.

Контрольно-ревізійні відділення і групи в районах, містах і районах в містах виконують в основному такі ж функції.

З метою успішного здійснення своїх функцій Головне контрольно-ревізійне управління України, контрольно-ревізійне управління в Автономній Республіці Крим, областях, містах Києві і Севастополі, контрольно-ревізійні відділення і групи в районах, містах і районах в містах наділені правом:

— проводити ревізії і перевіряти в міністерствах, державних комітетах і інших органах державної виконавчої влади, державних фондах, на підприємствах, в установах і організаціях грошові і бухгалтерські документи, звіти, кошториси і інші документи, що підтверджують надходження і витрачання коштів і матеріальних цінностей, здійснювати перевірку фактичної наявності цінностей (грошових сум, цінних паперів, сировини, матеріалів, готової продукції, устаткування тощо);

— вільно входити в склади, сховища, виробничі й інші приміщення з метою їх обстеження і з'ясування питань, пов'язаних з ревізією чи перевіркою. Призупиняти на розрахункових та інших рахунках в банках та інших фінансово-кредитних установах операції у випадках, коли керівництво об'єкта ревізії чи перевірки перешкоджає працівнику державної контрольно-ревізійної служби виконувати свої обов'язки;

— залучати на договірних началах кваліфікованих фахівців відповідних міністерств, державних комітетів, інших органів державної виконавчої влади, державних фондів, підприємств, установ і організацій для проведення контрольних обмірів будівельних, монтажних, ремонтних та інших робіт, контрольних запусків сировини і матеріалів у виробництво, контрольних аналізів сировини, матеріалів і готової продукції, інших перевірок з оплатою за рахунок спеціально передбачених на такі цілі коштів;

— вимагати від керівників об'єктів ревізії чи перевірки проведення інвентаризації основних фондів, товарно-матеріальних цінностей, грошових коштів і розрахунків, а в необхідних випадках опечатувати каси і касові приміщення, склади, архіви, а при виявленні підробок, інших зловживань вилучати необхідні документи на строк до завершення ревізії чи перевірки, складаючи при цьому акт вилучення і копії чи реєстри вилучених документів;

— одержувати від Національного банку України і його установ, комерційних банків і інших кредитних установ необхідні відомості, копії документів, довідки про банківські операції і залишки коштів на рахунок об'єктів ревізії та перевірок, а від інших підприємств та організацій, в тому числі недержавної форми власності — довідки і копії документів про операції і розрахунки з об'єктами, що ревізуються або перевіряються;

— одержувати від службовців і матеріально відповідальних осіб об'єктів ревізій та перевірок письмові пояснення з питань, Що виникають в ході ревізій і перевірок;

— пред'являти посадовим особам і іншим службовцям об'єктів ревізій та перевірок вимоги про усунення виявлених порушень законодавства з питань зберігання і використання державної власності і фінансів, перераховувати до бюджету виявлені ревізіями чи перевірками приховані або занижені валютні та інші платежі, ставити перед відповідними органами питання про призупинення бюджетного фінансування і кредитування у випадках, коли одержані підприємством, установою чи організацією кошти і позики використовуються з порушенням чинного законодавства;

— вилучати в дохід держави кошти, одержані міністерствами, відомствами, державними комітетами і фондами, підприємствами, установами і організаціями за незаконними угодами, без передбачених законом підстав і з порушенням чинного законодавства;

— у випадках, передбачених законодавством, накладати на керівників та інших службовців підприємств, установ і організацій адміністративні стягнення;

— застосовувати до підприємств, установ, організацій та інших суб'єктів підприємницької діяльності фінансові санкції, передбачені пунктом 7 статті 11 Закону України «Про державну податкову службу в Україні».

Державна контрольно-ревізійна служба в ході виконання покладених на неї функцій взаємодіє з центральними органами державної виконавчої влади і правоохоронними органами України, органами Автономної Республіки Крим, місцевими державними адміністраціями, органами місцевого самоврядування, а також з відповідними органами інших держав.

Службовці Державної контрольно-ревізійної служби України є представниками органів державної виконавчої влади, їх законні вимоги обов'язкові для виконання службовцями об'єктів ревізій та перевірок.

Рішення Головного управління Контрольно-ревізійної служби України у питаннях його статутної діяльності, прийняті в рамках його компетенції, обов'язкові для виконання центральними і місцевими органами державної виконавчої влади та органами місцевого самоврядування, а також підприємствами, установами і організаціями незалежно від форм їх власності.

До спеціальних органів державного фінансового контролю належить також Державна пробірна палата України та підпорядковані їй державні міжобласні інспекції, а також постійні контролери на підприємствах по виробництву дорогоцінних металів і обробці алмазів. Їх завданням є здійснення контролю за випробуванням, виробництвом, використанням, оборотом, обліком і зберіганням дорогоцінних металів і дорогоцінного каміння, виконання операцій із цими цінностями. Пробірному нагляду підлягають всі суб'єкти підприємництва, незалежно від форм власності, а також громадяни-підприємці, що здійснюють вищезазначені види діяльності.

Органи державного пробірного нагляду здійснюють випробування, контрольний аналіз та клеймування ювелірних і інших побутових виробів з дорогоцінних металів, як вироблених в Україні, так і ввезених з-за кордону для продажі; роблять арбітражний контрольний аналіз для визначення вмісту дорогоцінних металів, реєструють підприємства, установи і організації, а також громадян-підприємців, що здійснюють операції з до-рогоцшним камінням, виконують інші функції.

Службовці органів державного пробірного нагляду наділені правом проводити ревізії і перевірки на відповідних об'єктах, вимагати необхідні документи і матеріали, брати пояснення, проводити огляд приміщень, вилучати необхідні матеріали, робити приписи для усунення порушень, розглядати справи про адміністративні правопорушення. Вони зобов'язані передавати матеріали про правопорушення, що мають ознаки злочинів, правоохоронним органам.

Начальник Державної пробірної палати і начальники державних міжобласних інспекцій мають право накладати на осіб, що вчинили адміністративні правопорушення, штрафи. Постанова про накладення ними штрафу передається в державну податкову інспекцію, яка стягує штраф в безспірному порядку у випадку відмови порушника виконати припис добровільно.

Значно поліпшити роботу органів та окремих службовців Державної пробірної палати України допомогло прийняття Закону України «Про визначення розміру збитків, завданих підприємству, установі, організації крадіжкою, знищенням (псуванням), недостачею чи втратою дорогоцінних металів, дорогоцінного каміння і валютних цінностей» від 6 червня 1995 року. В цьому законі дано уточнений з врахуванням новітньої практики перелік можливої шкоди підприємствам, установам і організаціям відповідних видів діяльності робітниками, що виконують операції з дорогоцінностями і валютними цінностями; сформульовані критерії розмірів шкоди, методика її визначення; передбачені міри правової відповідальності.

В порівнянні з попередніми нормами права, що були чинними в цій сфері, новий закон значно пом'якшив кримінальну та різко посилив матеріальну, адміністративну і дисциплінарну відповідальність осіб, винних в правопорушеннях. Закон перед бачив як один з видів стягнення з винуватих осіб збільшення відрахувань за їх рахунок в Державний бюджет України.

Специфічний фінансовий контроль здійснюється також Українською державною страховою комерційною компанією, що є правонаступником Головного управління державного страхування України і його органів на місцях. Правління Укрдержстраху, Кримська автономна республіканська дирекція, обласні, Київська і Севастопольська міські дирекції, міські і районні відділення і філії забезпечують дотримання вимог нормативних актів України про страхування, розвиток страхових послуг, захист прав та інтересів учасників страхових відносин. Важливе місце в їх функціях займає попередній контроль, що здійснюється ними в процесі видачі ліцензій на страхову діяльність. За результатами поточного і наступного фінансового контролю вони вправі призупинити, обмежити чинність ліцензії чи відкликати її, здійснюють облік і контроль страхових, інвестиційних і комерційних операцій, що проводяться ними. Наприклад, вони перевіряють, чи правильно і своєчасно перераховуються на рахунки установ Укрдержстраху суми зборів з обов'язкового страхування пасажирів, здійснюють інші операції. Декретом Кабінету Міністрів про страхування від 10 травня 1993 року страхування передано недержавним страхувальним товариствам різних видів.

Важливе місце в системі органів державного фінансового контролю займає Національний банк України. Насамперед НБУ здійснює нагляд за діяльністю комерційних банків, їх відділень, філій, представництв по всій території України. Цей нагляд спрямований на забезпечення стабільності банківської системи, захист інтересів вкладників шляхом зменшення ризиків в діяльності комерційних банків. Зміст нагляду визначається повноваженнями, встановленими НБЦУ Законом України «Про банки і банківську діяльність».

Система нагляду НБУ спрямована на скорочення зовнішніх і внутрішніх банківських ризиків. До зовнішніх ризиків відноситься ризик ліквідності (нездатність банку забезпечити безперебійну оплату своїх зобов'язань перед клієнтами); валютний ризик (збитки від несприятливої зміни валютного курсу в умовах наявності відкритої валютної позиції); ризик облікового процента (збитки від зміни кредитної ставки, що встановлюєтсья по кредитах НБУ за умови фіксованої кредитної ставки по наданих кредитах); ризик по цінних паперах (збитки від зміни курсу цінних паперів, що перебувають в портфелі банку).

В практиці роботи НБУ по нагляду основна увага приділяється зниженню ризику ліквідності. Валютний ризик незначний у зв'язку з обмеженням можливостей здійснення комерційними банками валютних операцій за власний рахунок. Також порівняно невеликий ризик по цінних паперах зумовлений поки що недостатнім розвитком фінансового ринку в Україні, а низький рівень ризику облікової ставки — її встановленням НБУ на рівні, значно нижчому від рівня інфляції.

До внутрішніх ризиків відносяться «комерційні ризики», пов'язані з людським фактором (кваліфікація персоналу і ділові якості керівників, виконавська дисципліна, якість аудиту і т.д.), а також «операційно-технічні ризики», що забезпечують внутрішню роботу банку: системи безпеки, бухгалтерського обліку, матеріально-технічних засобів і засобів зв'язку і т.д.

На пониження внутрішніх ризиків спрямовані процедури реєстрації банків, ліцензування, аудиторські перевірки, інспектування діяльності комерційного банку співробітниками НБУ.

Функцію нагляду здійснює Департамент банківського нагляду НБУ. Операції з нагляду виконують регіональні управління НБУ у відповідності з доведеною їм програмою, а також окремими завданнями Департаменту банківського нагляду.

Комерційні банки зобов'язані щомісячно надавати НБУ наступну звітну інформацію: баланс з додатком розрахунку економічних нормативів; звіт про кредитний портфель; звіт про портфель цінних паперів; звіт про валюту і валютні позиції;

звіт про ризик процентної ставки; звіт про надання і погашення родичами і близькими кредитів банку.

Комерційний банк зобов'язаний також не пізніше п'яти днів після оформлення висновків місячної чи річної перевірки подати НБУ звіт про роботу зовнішнього аудиту, а на наступний день після оформлення відповідного кредитного договору — звіт про «великі» кредити. Департамент банківського нагляду також вправі вимагати від комерційного банку надання будь-якої іншої інформації, необхідної для виконання його обов'язків, навіть якщо вона віднесена до банківської, службової або комерційної таємниці. Проте ця остання інформація не може бути оголошена без згоди комерційного банку.

Робота у сфері банківського нагляду диференційована по трьох основних напрямках: загальний нагляд, інтенсивний нагляд і нагляд високого ступеня.

Загальний нагляд поширюється на банки, що працюють стабільно, фінансове благонадійні та дотримуються економічних нормативів, норм чинного законодавства і вказівок НБУ, мають добру ділову репутацію. Його здійснюють обласні установи Національного банку України.

Зміст загального нагляду полягає в контролі за дотриманням економічних нормативів та перевірках інших звітів, що подаються банками. Інформація про виявлені порушення подається Правлінню для прийняття відповідних рішень.

Інтенсивний нагляд поширюється на банки, які періодично порушують економічні нормативи, а також чинять інші незначні порушення і не характеризуються фінансовою стабільністю.

Нагляд високого ступеня застосовується по відношенню до банків, які систематично (два і більше разів у квартал) порушують економічні нормативи та допускають інші грубі порушення чи мають незадовільний фінансовий стан.

За статистикою Національного банку України, протягом останнього року кожен третій комерційний банк мав серйозні фінансові ускладнення і працював в режимі інтенсивного нагляду з боку НБУ, 21 банк було реорганізовано, 12 — збанкрутували і ще 17 перебували у стадії закриття. До 77 комерційних банків України застосовувались санкції, «режим фінансового оздоровлення» був застосований до 13 банків^. Внаслідок такої ситуації в комерційних банках Національним банком України підготовлено цілий ряд нових нормативних актів про створення страхових і ризикових фондів, що дозволить зміцнити платоспроможність комерційних банків України.

Приймаючи рішення про застосування інтенсивного нагляду і нагляду високого ступеня, Департамент банківського нагляду НБУ здійснює інспектування банків, їх відділень, філій, представництв, спрямоване на з'ясування причин порушень і недоліків в роботі банку. Інспектори НБУ перевіряють законність операцій, що здійснюються, діяльність внутршінього і зовнішнього аудиту, стан обліку, достовірність звітів, установчих і інших документів. За підсумками інспектування керівництву банку направляється інформація, в якій зазначаються причини виявлених недоліків, оцінюється фінансовий стан банку, його можливості і шляхи виходу із складної ситуації. Вимоги НБУ обов'язкові для виконання.

На основі одержаної інформації про порушення в діяльності комерційних банків Національний банк України організовує наради з керівництвом банків, на яких виявляються причини недоліків та виробляються заходи по їх усуненню. Про зміст заходів і строки їх реалізації керівництво банку інформується письмово.

Відповідний комерційний банк зобов'язаний у двохтижневий термін інформувати НБУ про вжиті заходи по реалізації одержаних приписів. При неприйнятті ним дієвих заходів Департамент банківського нагляду направляє відповідну інформацію голові ради банку. Якщо після цього становище комерційного банку не поліпшується. Національним банком України застосовуються санкції у відповідності із Законом України «Про банки і банківську діяльність», які передбачають: здійснення заходів фінансового оздоровлення; призначення тимчасової адміністрації по управлінню банком та період фінансового оздоровлення; стягнення грошового штрафу в розмірі доходу, одержаного внаслідок неправомірних дій комерційного банку; підвищення норм обов'язкових резервів; виключення комерційного банку з Державної книги реєстрації банків.

Тимчасову адміністрацію призначають при невиконанні приписів Національного банку, наданні недобросовісної інформації чи ненаданні передбаченої звітності, збитковій діяльності, виникненні інших загроз інтересам вкладників і кредиторів комерційного банку, протидії антимонопольним заходам з боку керівництва комерційного банку. Тимчасовий адміністратор призначається Правлінням НБУ. Він виконує обов'язки протягом визначеного строку у відповідності із затвердженою програмою в межах наданих йому повноважень і може здійснювати як постійний нагляд, так і безпосереднє управління поточними справами банку, не підмінюючи при цьому виконавчі органи комерційного банку.

Тимчасовий адміністратор наділений правом перевіряти канцелярську, касову, бухгалтерську, звітну та договірну документацію, матеріали правління, оціночної і ревізійної комісій банку. Він може бути присутнім на загальних зборах акціонерів

банку, засіданнях правління, оціночної і ревізійної комісій. В присутності членів правління адміністратор може перевіряти касу, зберігання інших цінностей банку.

Тимчасовий адміністратор зобов'язаний інформувати Департамент банківського нагляду і правління комерційного банку, про дії, що суперечать статуту банку, чинному законодавству, рішенням Правління НБУ. Він також сповіщає про свою незгоду з діями посадових осіб банку по наданню позик, оцінці застави, що є забезпеченням кредиту. Але найголовнішим в його діяльності є пошук законних неконфліктних заходів, спрямованих на усунення порушень в діяльності комерційного банку та поліпшення його фінансового стану.

До обов'язків адміністратора належить забезпечення належної реалізації правовідносин, що стосуються зобов'язань банку. Зокрема, він повинен:

— здійснювати контроль за тим, щоб загальна сума гарантій та поручительств відносно третіх осіб не перевищувала розміру, визначеного статутом комерційного банку чи встановленого Національним банком України;

— перевіряти умови надання позик з метою попередження можливих порушень встановлених показників ліквідності, без-ресурсного надання кредитів та надання непередбачених пільг при кредитуванні, дотримання інших норм і традицій банківської практики;

— брати участь в оцінці майна, що приймається в заставу, перевіряти дотримання інших умов забезпечення кредиту;

— здійснювати контроль за прийняттям передбачених законодавством заходів по стягненню простроченої заборгованості, поверненням стягнення на майно клієнтів-боржників та ін.

Повноваження тимчасового адміністратора припиняються по закінченню строку, встановленого НБУ, при достроковому поліпшенні фінансового становища банку, а також у випадку прийняття арбітражним судом до розгляду справи про припинення діяльності комерційного банку.

Національний банк України здійснює також контроль за дотриманням законодавства про валютне регулювання касових операцій комерційними банками.

Комерційні банки не мають контрольних повноважень по відношенню до своєї клієнтури в адміністративному порядку, їм лише доручається на основі нормативних актів контролювати дотримання підприємствами, установами і організаціями порядку ведення касових операцій і дотримання валютного законодавства. Порушення цих правил тягне за собою застосування фінансових санкцій у вигляді штрафів, що перераховуються до бюджету, у розмірі перевищення нормативів розрахункових операцій або наявності понадлімітного залишку готівки в касі. У всіх інших випадках комерційні банки здійснюють фінансовий контроль на цивільно-правовій основі як сторона в договорі.

Окремі міністерства і відомства України здійснюють позавідомчий державний фінансовий контроль. Так, Міністерство зв'язку України контролює дотримання правил поштових переказів і пересилки валютних цінностей через митний кордон України. Державний митний комітет України здійснює контроль за дотриманням правил переміщення валютних цінностей через митний кордон України.

Має місце і відомчий фінансовий контроль. Це контроль міністерств, інших органів державного управління за діяльністю підвідомчих підприємств, установ, організацій. Його здійснюють функціонально самостійні структурні контрольно-ревізійні підрозділи (управління, відділи, групи) міністерств і відомств, підпорядковані безпосередньо керівникам цих органів. Робота контрольно-ревізійних підрозділів перебуває під постійним наглядом Міністерства фінансів України. Не рідше одного разу на рік міністерства та відомства інформують про стан контрольно-ревізійної роботи Кабінет Міністрів України.

Основними завданнями відомчого контролю є: контроль за виконанням державних завдань, економічним витрачанням матеріальних і фінансових ресурсів, зберіганням державної власності, правильністю постановки бухгалтерського обліку, станом контрольно-ревізійної роботи, боротьба з приписками, безгосподарністю, марнотратством та надмірностями.

Основними формами відомчого фінансового контролю є ревізії і перевірки. Ревізії і перевірки фінансово-господарської діяльності призначаються в кожному окремому випадку керівником відповідного органу. Вони здійснюються в комерційних організаціях один раз на рік, в інших організаціях та установах — один раз у два роки. При проведенні ревізій ревізори зобов'язані спиратися на трудові колективи, брати участь у виробленні пропозицій по усуненню виявлених порушень.

Похожие работы

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

... ї фінансової дисципліни, поліпшенню фінансового стану підприємств, установ та організацій, збереженню державного і комунального майна, запобіганню зловживанням, поповненню доходів бюджету. Зміст фінансового контролю полягає в: 1) перевірці виконання органами державної влади і місцевого самоврядування функцій з мобілізації, розподілу використання фінансових ресурсів відповідно до своєї компетенц ...

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

0 комментариев