Навигация

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО КОНТРОЛЮ

1.1 Поняття, сутність і призначення фінансового контролю

1.2 Методи фінансового контролю

РОЗДІЛ 2. ДЕРЖАВНА КОНТРОЛЬНО-РЕВІЗІЙНА СЛУЖБА ЯК СУБ’ЄКТ ФІНАНСОВОГО КОНРОЛЮ

2.2 Правове регулювання діяльності ДКРС

2.3 Основні завдання та функції ДКРС

РОЗДІЛ 3. НАПРЯМКИ ВДОСКОНАЛЕННЯ ФІНАНСОВОГО

КОНТРОЛЮ ДЕРЖАВНОЮ КОНТРОЛЬНО-РЕВІЗІЙНОЮ СЛУЖБОЮ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

У процесі переходу до ринкових відносин в економіці України спостерігаються не тільки позитивні досягнення, зв'язані з розвитком підприємництва, конкуренції, лібералізації зовнішньоекономічної діяльності, утворенням багаточисельного шару власників, що стало можливим завдяки приватизації, але i певні негативні прояви. Як показує практика, в цей перехідний період різко зростає кількість порушень фінансової дисципліни.

За таких умов особливу увагу має бути звернуто на необхідність посилення контролю з боку держави за витрачанням бюджетних коштів. Саме на це спрямований Указ Президента України «Про запровадження режиму жорсткого обмеження бюджетних видатків та інших державних витрат, заходи щодо забезпечення надходження доходів до бюджету i запобігання фінансовій криз» і від 21 січня 1998 року.

Особливу роль у виконанні цього Указу Президента України відіграє Державна контрольно-ревізійна служба в Україні, що була створена 26 січня 1993 року. Тому в системі фінансового контролю виникла цілком нова підгалузь - контрольно-ревізійна служба, діяльність якої відіграла значну роль у забезпеченні цілості державних матеріальних цінностей, у правильному i обгрунтованому витрачанні бюджетних коштів, у зміцненні фінансової дисципліни, бухгалтерського обліку. Але через ускладнення фінансової обстановки в Україні, збільшення дефіциту державного бюджету постають нові задачі в області підвищення ефективності фінансового контролю взагалі та контролю за доцільним витрачанням бюджетних коштів у першу чергу.

Актуальність дослідження даної теми зумовлена не тільки необхідністю в період реформування економіки в Українi знайти шляхи підвищення ефективності роботи контрольно-ревізійної служби, але й потребами адміністративно-правової реформи, над концепцією якої зараз працюють провідні вчені країни. Треба чітко визначити місце цієї служби в системі державних контролюючих органів, виключивши при цьому дублювання контрольних повноважень.

Завданням даної теми, я вбачаю, в необхідності переходу контрольно-ревізійної служби в новий якісний стан - перетворення її з органів чисто фінансового контролю в категорію правоохоронних органів з наділенням ДКРСУ відповідними юрисдикційними повноваженнями. Однак такий об'єктивно зумовлений перехід вимагає серйозних теоретичних досліджень як проблем трансформації фінансового контролю в цілому, так i проблем підвищення ефективності діяльності Державної контрольно-ревізійної служби зокрема як найважливішого елементу фінансового контролю.

Мета курсової роботи випливає з її актуальності і полягає в комплексному узагальненні і практичному аналізі організації фінансового контролю за формуванням і використанням фінансових ресурсів бюджетних установ і організацій та розробці рекомендацій по вдосконаленню контрольно-ревізійного процесу у бюджетній сфері.

Об'єктом дослідження є суспільні відносини, що виникають у сфері організації та здійснення фінансового контролю органами Державної контрольно-ревізійної служби в Україні.

Предмет дослідження становлять теоретико-методологічні засади, організаційні і правові основи контрольної діяльності органів ДКРС, форми й методи його здійснення, правовий статус органів ДКРС, а також наукові погляди й теоретичні розробки загальних питань адміністративного права та фінансового контролю.

РОЗДІЛ 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО КОНТРОЛЮ

1.1 Поняття, сутність і призначення фінансового контролю

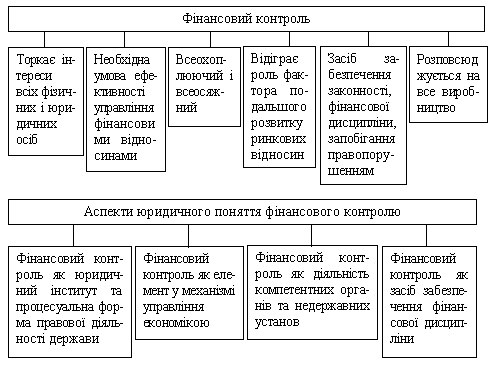

Важливою сферою діяльності держави, органів місцевого самоврядування є контроль за станом економіки, розвитком соціальної сфери. Однією з ланок системи контролю є фінансовий контроль, який можна розглядати у декількох аспектах: як невід'ємну складову частину фінансової діяльності держави, органів місцевого самоврядування; як спеціальну галузь контролю, що здійснюється як на державному, так і на місцевому рівнях [18, c. 34].

У першому аспекті фінансовий контроль - це регламентована нормами права діяльність державних, місцевих, громадських та інших суб'єктів з перевірки своєчасності та точності фінансового планування, обґрунтованості та повноти надходжень до відповідних фондів коштів, правильності та ефективності їх використання; у другому аспекті - це вид контролю за законністю і доцільністю дій у галузі мобілізації, розподілу та використання державних місцевих фондів коштів, який здійснюється в установленому правовими нормами порядку усією системою органів державної влади, а також органів місцевого самоврядування та спеціально створеними контрольними органами за сприяння громадських організацій, трудових колективів та громадян [18, c.46].

Інститут фінансового контролю є відокремленою, стійкою групою норм, що регулюють єдиний комплекс фінансово-контрольних правовідносин. Він має складну структуру, оскільки складається з фінансово-правових норм, які не лише визначають поняття фінансового контролю, його завдання, цілі та принципи здійснення, а також його види, форми і методи, а й регулюють організацію і порядок проведення фінансового контролю [8].

Метою фінансового контролю є:

- контроль за виконанням державного та місцевих бюджетів;

- контроль за організацією грошового обігу;

- захист фінансових прав та інтересів суб'єктів фінансових правовідносин;

- вжиття заходів з метою усунення та запобігання фінансовим правопорушенням [18, c.78].

Мета фінансового контролю конкретизується у його завданнях.

До завдань фінансового контролю належать такі:

· забезпечення дотримання норм чинного законодавства та нормативних актів, які регулюють фінансову діяльність держави і органів місцевого самоврядування;

· забезпечення своєчасності та повноти виконання фінансових зобов'язань перед державним, місцевими бюджетами, цільовими позабюджетними фондами коштів усіма суб'єктами фінансових правовідносин;

· забезпечення дотримання правил здійснення фінансових операцій, розрахунків та зберігання коштів підприємствами, установами, організаціями;

· сприяння раціональному витрачанню матеріальних цінностей і коштів на підприємствах, установах, організаціях;

· запобігання та усунення порушень фінансової дисципліни, бухгалтерського обліку та звітності.

Сутність фінансового контролю розкривається у його призначенні, змісті, принципах, об'єкті та предметі.

Призначенням фінансового контролю є:

- сприяння реалізації фінансової політики держави;

- забезпечення процесу формування, розподілу та використання фінансових ресурсів у всіх сферах економіки та суспільного життя;

- забезпечення виявлення і блокування діяльності, що загрожує фінансовій безпеці держави, провокує платіжну кризу, яка спрямована на організацію забороненого державою виробництва товарів і надання послуг, несе собі значні соціальні загрози;

- сприяння зміцненню державної фінансової дисципліни, поліпшенню фінансового стану підприємств, установ та організацій, збереженню державного і комунального майна, запобіганню зловживанням, поповненню доходів бюджету.

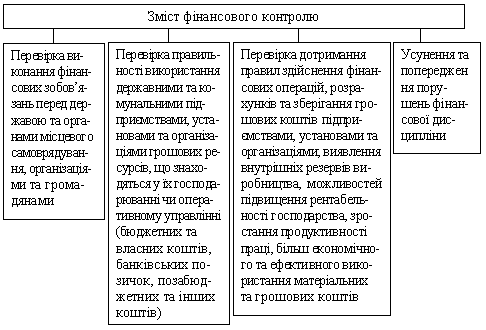

Зміст фінансового контролю полягає в:

1) перевірці виконання органами державної влади і місцевого самоврядування функцій з мобілізації, розподілу використання фінансових ресурсів відповідно до своєї компетенції;

2) перевірці виконання юридичними та фізичними особами фінансових зобов'язань перед державою і органами місцевого самоврядування;

3) перевірці правильності використання підприємствами, установами, організаціями державної та комунальної форми власності фінансових ресурсів, що перебувають у їх господарському віданні чи оперативному управлінні;

4) перевірці дотримання правил здійснення фінансових операцій, розрахунків і зберігання коштів підприємствами, установами, організаціями [ 20 c.45-46].

Фінансовий контроль ґрунтується на певних принципах, система яких закріплена у Лімській декларації керівних принципів контролю, прийнятій IX Конгресом міжнародної організації вищих контрольних органів (INTOSAL) у жовтні 1977 році, до якої у 1996 році приєдналася й Україна. Серед основних принципів фінансового контролю були передбачені такі:

- незалежність фінансового контролю як невід'ємного атрибуту демократії й обов'язкового елементу управління фінансовими ресурсами;

- законодавче закріплення незалежності органів фінансового контролю;

- визначення необхідності здійснення попереднього контролю й контролю за фактичними результатами;

- наявність внутрішнього та зовнішнього контролю як обов'язкової умови існування фінансового контролю;

- гласність та відкритість контрольних органів з обов'язковою вимогою дотримання комерційної та іншої таємниці, що захищається законом.

Зазначені принципи дістали подальше закріплення у документах Європейської організації вищих контрольних органів (ЕUOSAI), заснованої у листопаді 1990 року у Мадриді за участю представників вищих контрольних органів 32 європейських держав, у національних законодавствах країн Європи, у тому числі й України. Зокрема, 8 червня 2001 року у м. Києві керівниками вищих органів фінансового контролю держав-учасниць СНД на основі Лімської декларації було прийнято Декларацію про загальні принципи діяльності вищих органів фінансового контролю держав-учасниць Співдружності Незалежних Держав. До принципів, на яких будується діяльність вищих органів фінансового контролю, Декларація віднесла законність, незалежність, об'єктивність, компетентність, оперативність, доказовість, гласність, дотримання професійної етики [17, c.35-36].

Об'єктом фінансового контролю є, практично, усі грошові відносини, пов'язані з формуванням, розподілом та використанням централізованих та децентралізованих фондів коштів публічного характеру. Але об'єкт фінансового контролю не обмежується лише перевіркою фондів коштів, а включає також контроль за використанням матеріальних, трудових, природних та інших ресурсів.

Безпосереднім предметом фінансового контролю є фінансово-вартісні показники: прибуток, доходи, податки, собівартість, відрахування до фондів, виручка від реалізації, які містяться у первинній документації (бухгалтерські звіти, кошториси, баланси тощо) та свідчать про рух коштів [13].

Серед суб'єктів фінансового контролю слід розрізняти окремо:

а). суб'єкт, який контролює (державні органи, недержавні та громадські організації, наділені компетенцією в сфері фінансового контролю);

б). суб'єкт, якого контролюють (підприємства, установи, організації, фізичні особи, діяльність яких пов'язана з формуванням, розподілом та використанням централізованих та децентралізованих фондів коштів).

Отже, фінансовий контроль характеризується такими особливостями:

Похожие работы

... Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України. 3. Методи вдосконалення державного фінансового контролю 3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль За змістом ревізії поділяються на фактичні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... визнання неплатоспроможним або банкрутом. Контрольно-ревізійні підрозділи (відділи, групи) у районах, містах і районах у містах виконують вище зазначені функції, крім 1 та 7. 4. Правові основи здійснення фінансового контролю органами державної податкової служби України Концепція органів державної податкової служби України при здійсненні фінансового контролю визначає ...

... сть з боку суспільства за фінансовою діяльністю держави, місцевих органів влади, який здійснюється представниками громадських угруповань на засадах добровільності та безоплатності. Державний фінансовий контроль – вид контролю, який здійснюється вищими органами влади разом з функціями управління фінансовою системою. Державний контроль охоплює загальнодержавний та відомчий контроль. На вищому рівні ...

0 комментариев