Навигация

Правові основи державного фінонсового контролю

128700

знаков

0

таблиц

0

изображений

2. Правові основи державного фінонсового контролю

Правові основи державногофінансового контролю регулюються в першу чергу Законом України «Про державну контрольно-ревізійну службу в Україні» від 26 січня 1993 р. N 2939-XII

Цей закон визначає статус контрольно-ревізійної служби в Україні, її функції та правові основи діяльності

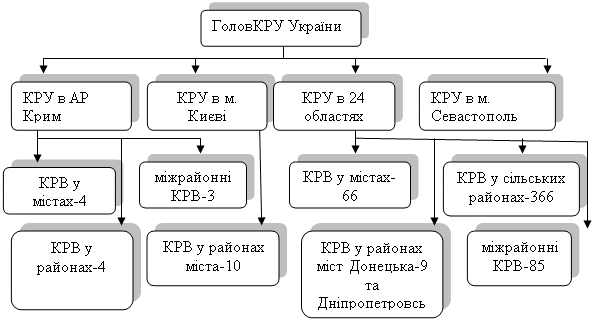

Державна контрольно-ревізійна служба складається з Головного контрольно-ревізійного управління України, контрольно-ревізійних управлінь в Республіці Крим, областях, містах Києві і Севастополі, контрольно-ревізійних підрозділів (відділів, груп) в районах, містах і районах у містах.

Головним завданням державної контрольно-ревізійної служби є здійснення державного контролю за витрачанням коштів і матеріальних цінностей, їх збереженням, станом і достовірністю бухгалтерського обліку і звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з бюджетів усіх рівнів та державних валютних фондів, розроблення пропозицій щодо усунення виявлених недоліків і порушень та запобігання їх у подальшому.

Державний контроль здійснюється у формі ревізій і перевірок.

Ревізія - це метод документального контролю за фінансово-господарською діяльністю підприємства, установи, організації, дотриманням законодавства з фінансових питань, достовірністю обліку і звітності, спосіб документального викриття недостач, розтрат, привласнень та крадіжок коштів і матеріальних цінностей, попередження фінансових зловживань. За наслідками ревізії складається акт.

Перевірка - це обстеження і вивчення окремих ділянок фінансово-господарської діяльності підприємства, установи, організації або їх підрозділів. Наслідки перевірки оформляються довідкою або доповідною запискою.

Державна контрольно-ревізійна служба у своїй діяльності керується Конституцією України, цим Законом, іншими законодавчими актами, актами Президента та Кабінету Міністрів України.

Державна контрольно-ревізійна служба діє при Міністерстві фінансів України і підпорядковується Міністерству фінансів України.

Контрольно-ревізійні управління в Республіці Крим, областях, містах Києві і Севастополі підпорядковуються Головному контрольно-ревізійному управлінню України. До складу обласних контрольно-ревізійних управлінь входять контрольно-ревізійні підрозділи (відділи, групи) в районах, містах і районах у містах.

Державна контрольно-ревізійна служба координує свою діяльність з місцевими Радами народних депутатів та органами виконавчої влади, фінансовими органами, державною податковою службою, іншими контролюючими органами, органами прокуратури, внутрішніх справ, служби безпеки.

Видатки на утримання державної контрольно-ревізійної служби визначаються Кабінетом Міністрів України і фінансуються з державного бюджету.

Головне контрольно-ревізійне управління України, контрольно-ревізійні управління в Республіці Крим, областях, містах Києві і Севастополі є юридичними особами, мають самостійні кошториси, розрахункові та інші рахунки в банках, печатки із зображенням Державного герба України і з своїм найменуванням.

Контрольно-ревізійні підрозділи (відділи, групи) в районах, містах і районах у містах як структурні підрозділи контрольно-ревізійних управлінь в Республіці Крим, областях, містах Києві і Севастополі мають печатки і відповідні бланки.

В окремих випадках Головне контрольно-ревізійне управління України має право вирішувати питання про надання права юридичної особи окремим контрольно-ревізійним підрозділам в районах, містах і районах у містах.

Положення про державну контрольно-ревізійну службу затверджується Кабінетом Міністрів України.

Головне контрольно-ревізійне управління, контрольно-ревізійні управління в Республіці Крим, областях, містах Києві і Севастополі виконують таки функції:

1) організують роботу контрольно-ревізійних підрозділів в Республіці Крим, областях, містах Києві і Севастополі по проведенню ревізій і перевірок, узагальнюють наслідки документальних ревізій і перевірок у випадках передбачених законодавством, повідомляють про них органи законодавчої та виконавчої влади;

2) проводять ревізії та перевірки фінансової діяльності, стану збереження коштів і матеріальних цінностей, достовірності обліку і звітності в міністерствах, відомствах, державних комітетах та інших органах державної виконавчої влади, в державних фондах, в бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з бюджету та з державних валютних фондів;

3) проводять ревізії та перевірки правильності витрачання державних коштів на утримання місцевих органів державної виконавчої влади, установ і організацій, що діють за кордоном і фінансуються за рахунок державного бюджету;

4) проводять ревізії та перевірки повноти оприбуткування, правильності витрачання і збереження валютних коштів;

5) здійснюють контроль за усуненням недоліків і порушень, виявлених попередніми ревізіями та перевірками;

6) розробляють інструктивні та інші нормативні акти про проведення ревізій і перевірок;

7) здійснюють методичне керівництво і контроль за діяльністю підпорядкованих контрольно-ревізійних підрозділів, узагальнюють досвід проведення ревізій та перевірок і поширюють його серед контрольно-ревізійних служб, розробляють пропозиції щодо удосконалення контролю.

Органи контрольно-ревізійної служби розглядають листи, заяви і скарги громадян про факти порушення законодавства з фінансових питань. Звернення, де повідомляється про крадіжки, розтрати, недостачі, інші серйозні правопорушення, негайно пересилаються правоохоронним органам для прийняття рішення згідно з чинним законодавством.

Головному контрольно-ревізійному управлінню України, контрольно-ревізійним управлінням в Республіці Крим, областях, містах Києві і Севастополі, контрольно-ревізійним підрозділам (відділам, групам) у районах, містах і районах у містах надається право:

1) ревізувати і перевіряти у міністерствах, державних комітетах та інших органах державної виконавчої влади, державних фондах, на підприємствах, в установах і організаціях грошові та бухгалтерські документи, звіти, кошториси й інші документи, що підтверджують надходження і втрачання коштів і матеріальних цінностей, проводити перевірки фактичної наявності цінностей (грошових сум, цінних паперів, сировини, матеріалів, готової продукції, устаткування тощо);

2) безперешкодного доступу на склади, у сховища, виробничі й інші приміщення для їх обстеження та з'ясування питань, пов'язаних з ревізією або перевіркою. Припиняти на розрахункових та інших рахунках у банках та інших фінансово-кредитних установах операції у випадках, коли керівництво об'єкта, на якому необхідно провести ревізію чи перевірку, перешкоджає працівнику державної контрольно-ревізійної служби виконувати свої обов'язки;

3) залучати на договірних засадах кваліфікованих фахівців відповідних міністерств, державних комітетів, інших органів державної виконавчої влади, державних фондів, підприємств, установ і організацій для проведення контрольних обмірів будівельних, монтажних, ремонтних та інших робіт, контрольних запусків сировини і матеріалів у виробництво, контрольних аналізів сировини, матеріалів і готової продукції, інших перевірок з оплатою за рахунок спеціально передбачених на цю мету коштів;

4) вимагати від керівників об'єктів, що ревізуються та перевіряються, проведення інвентаризацій основних фондів, товарно-матеріальних цінностей, грошових коштів і розрахунків, у необхідних випадках опечатувати каси та касові приміщення, склади, архіви, а при виявленні підроблень, інших зловживань, вилучати необхідні документи на строк до закінчення ревізії або перевірки, залишаючи у справах акт вилучення та копії або реєстри вилучених документів;

5) одержувати від Національного банку України та його установ, комерційних банків та інших кредитних установ необхідні відомості, копії документів, довідки про банківські операції й залишки коштів на рахунках об'єктів, що ревізуються або перевіряються, а від інших підприємств і організації, в тому числі недержавних форм власності - довідки і копії документів про операції та розрахунки з установами, організаціями, підприємствами, що ревізуються або перевіряються;

6) одержувати від службових і матеріально відповідальних осіб об'єктів, що ревізуються та перевіряються, письмові пояснення з питань, які виникають у ході ревізії і перевірок;

7) пред'являти керівникам й іншим службовим особам об'єктів, що ревізуються та перевіряються, вимоги щодо усунення виявлених порушень законодавства з питань збереження і використання державної власності та фінансів, вилучати до бюджету виявлені ревізіями або перевірками приховані і занижені валютні та інші платежі, ставити перед відповідними органами питання про припинення бюджетного фінансування і кредитування, якщо отримані підприємствами, установами і організаціями кошти і позички використовуються з порушенням чинного законодавства.

8) стягувати у доход держави кошти, одержані міністерствами, відомствами, державними комітетами, державними фондами, підприємствами, установами і організаціями за незаконними угодами, без встановлених законом підстав та з порушенням чинного законодавства;

9) накладати у випадках, передбачених законодавчими актами, на керівників й інших службових осіб підприємств, установ і організації адміністративні стягнення;

10) застосовувати до підприємств, установ, організацій та інших суб'єктів підприємницької діяльності фінансові санкції, передбачені пунктом 7 статті 11 Закону "Про державну податкову службу в Україні".

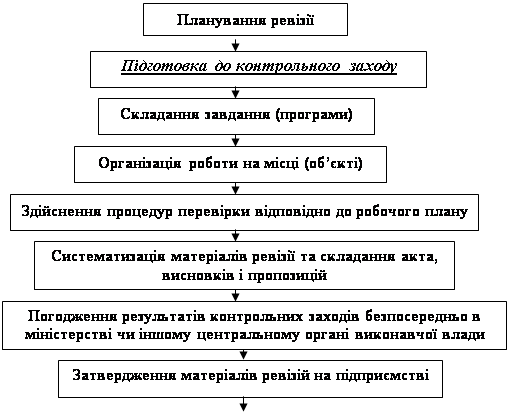

Ревізія або перевірка проводиться на підставі документа, підписаного начальником служби, начальником управління, їх заступниками або керівником підрозділу служби в районі, місті або районі у місті.

За ініціативою державної контрольно-ревізійної служби ревізія або перевірка підприємства, установи, організації може проводитись не частіше ніж один раз на рік. Ревізію або перевірку за дорученням правоохоронних органів може бути проведено у будь-який час.

Службові особи державної контрольно-ревізійної служби зобов'язані пред'явити документ на право проведення ревізії або перевірки керівним працівникам відповідного підприємства, установи або організації.

Службові особи державних контрольно-ревізійних служб зобов'язані суворо додержуватись Конституції України, законів України, прав та інтересів громадян, підприємств, установ і організації, що охороняються законом. За невиконання або неналежне виконання службовими особами державних контрольно-ревізійних служб своїх обов'язків вони притягаються до дисциплінарної і кримінальної відповідальності відповідно до чинного законодавства.

Працівники державної контрольно-ревізійної служби зобов'язані у випадках виявлення зловживань і порушень чинного законодавства передавати правоохоронним органам матеріали ревізій, а також повідомляти про виявлені зловживання і порушення державним органам і органам, уповноваженим управляти державним майном.

При вилученні документів у зв'язку з їх підробкою або виявленими зловживаннями працівник державної контрольно-ревізійної служби зобов'язаний негайно повідомити про це правоохоронні органи. Вилучені документи зберігаються до закінчення ревізії або перевірки. Після цього вони повертаються відповідному підприємству, установі або організації, якщо правоохоронними органами не прийнято рішення про виїмку цих документів.

Працівники державної контрольно-ревізійної служби повинні забезпечувати дотримання комерційної та службової таємниць.

Скарги на дії службових осіб в районах, містах, районах у містах та службових осіб контрольно-ревізійних управлінь розглядаються і вирішуються начальниками цих управлінь. Скарги на дію службових осіб Головного контрольно-ревізійного управління та начальників контрольно-ревізійних управлінь Республіки Крим, областей, міст Києва і Севастополя розглядаються і вирішуються начальником Головного контрольно-ревізійного управління.

Скарги розглядаються і рішення за ними приймаються не пізніше як у місячний строк з моменту їх надходження. У разі незгоди юридичних і фізичних осіб з цими рішеннями вони можуть бути оскаржені до суду чи арбітражного суду.

Подання скарги не припиняє оскаржуваної дії службових осіб державної контрольно-ревізійної служби.

Органи державної контрольно-ревізійної служби проводять ревізії та перевірки суб'єктів підприємницької діяльності незалежно від форми власності за постановою прокурора або слідчого, винесеною в ході розслідування кримінальної справи.

За дорученням Прокуратури, Міністерства внутрішніх справ, Служби безпеки, податкових інспекцій у випадках, передбачених Законом, органи державної контрольно-ревізійної служби проводять ревізії та перевірки на підконтрольних підприємствах, організаціях та в установах всіх форм власності.

Ревізії та перевірки на прохання правоохоронних органів можуть проводитись також і в інших випадках, передбачених чинним законодавством.

Працівники правоохоронних органів зобов'язані сприяти службовим особам державної контрольно-ревізійної служби у виконанні їх обов'язків. У разі недопущення працівників державної контрольно-ревізійної служби на територію підприємства, установи, організації, відмови у наданні документів для ревізії або перевірки та будь-якої іншої протиправної дії органи міліції на прохання цих осіб зобов'язані негайно вжити відповідних заходів для припинення такої протидії, забезпечити нормальне проведення ревізії або перевірки, охорону працівників державної контрольно-ревізійної служби, документів та матеріалів, що перевіряються, а також вжити заходів для притягнення винних осіб до встановленої законом відповідальності.

Службові особи державної контрольно-ревізійної служби є представниками органів державної виконавчої влади. Законні вимоги службових осіб державної контрольно-ревізійної служби є обов'язковими для виконання службовими особами об'єктів що ревізуються чи перевіряються.

Працівник державної контрольно-ревізійної служби при виконанні покладених на нього обов'язків керується чинним законодавством і виконує вказівки своїх керівників. Ніхто інший, за винятком передбачених законодавством випадків, не вправі втручатися в діяльність службової особи державної контрольно-ревізійної служби.

Втручання в діяльність працівника державної контрольно-ревізійної служби тягне за собою відповідальність, передбачену законодавчими актами.

Службова особа державної контрольно-ревізійної служби при виконанні своїх службових обов'язків перебуває під захистом закону.

Держава гарантує захист життя, здоров'я, честі, гідності та майна службової особи державної контрольно-ревізійної служби і членів її сім'ї від злочинних посягань та інших протиправних дій.

Звільнення службової особи державної контрольно-ревізійної служби з посади у зв'язку з вчиненням злочину під час виконання своїх обов'язків допускається лише після винесення щодо неї обвинувачувального вироку суду, який набрав чинності.

Головне контрольно-ревізійне управління України (ГоловКРУ України) є центральним органом виконавчої влади, діяльність якого скеровується і координується Кабінетом Міністрів України через міністра фінансів України.

ГоловКРУ України вносить у встановленому порядку пропозиції щодо формування державної політики в сфері державного фінансового контролю і забезпечує її реалізацію.

ГоловКРУ України в своїй діяльності керується Конституцією і законами України, актами Президента України, Кабінету Міністрів України, спеціальним директивним наказом міністра фінансів України і цим Положенням.p

ГоловКРУ України узагальнює практику застосування законодавства з питань, що належать до його компетенції, розробляє пропозиції щодо удосконалення цього законодавства і у встановленому порядку вносить їх на розгляд Президенту України і Кабінету Міністрів України.

У межах своїх повноважень ГоловКРУ України організовує виконання актів законодавства і здійснює систематичний контроль за їх реалізацією.

Основними завданнями ГоловКРУ України є:

підготовка пропозицій з формування державної політики в сфері державного фінансового контролю;

забезпечення у встановленому порядку реалізації державної політики в сфері державного фінансового контролю за використанням відповідно до законодавства міністерствами, іншими центральними і місцевими органами виконавчої влади, органами місцевого самоврядування, іншими бюджетними установами, а також підприємствами і організаціями незалежно від форми власності, організаційно-правових форм, відомчої належності і підпорядкованості, які одержують кошти з бюджетів і державних цільових фондів, коштів і матеріальних цінностей, їх збереженням, веденням і достовірністю бухгалтерського обліку і фінансової звітності;

розробка пропозицій щодо усунення виявлених нестач і порушень і попередження їх у майбутньому.

ГоловКРУ України відповідно до покладених на нього завдань:

організовує і здійснює державний фінансовий контроль:

проводить ревізії і перевірки фінансової діяльності з використання коштів, матеріальних цінностей і їх збереження, стану і достовірності бухгалтерського обліку і фінансової звітності;

проводить перевірки використання бюджетних коштів, отриманих на виконання державних програм, перевірки фінансово-господарської діяльності щодо бюджетних позик, позичок і кредитів, гарантованих коштами бюджетів, цільового використання дотацій і субсидій, інших бюджетних асигнувань, коштів державних цільових фондів, належного виконання державних контрактів, проавансованих за рахунок бюджетних коштів, а також у передбачених законодавством випадках використання коштів, що залишаються в розпорядженні господарюючого суб'єкта в зв'язку з наданими пільгами щодо платежів до бюджетів;

проводить відповідно до законодавства ревізії і перевірки використання і збереження державного і комунального майна, в тому числі майна, переданого в користування;

вживає у встановленому порядку заходів до усунення виявлених під час ревізій і перевірок порушень законодавства:

передає матеріали ревізій і перевірок органам, що виконують згідно із законодавством контрольні функції, якщо за виявленими фактами порушень прийняття рішення про застосування санкцій не належить до компетенції органів державної контрольно-ревізійної служби;

здійснює аналіз стану дотримання фінансової дисципліни і повідомляє про його результати відповідні центральні і місцеві органи виконавчої влади, органи місцевого самоврядування, правоохоронні органи;

готує і подає до відповідних органів пропозиції щодо усунення і попередження причин і умов, які призвели до нестач державних коштів і матеріальних цінностей, неефективного і не за призначенням витрачання державних фінансових ресурсів;

здійснює контроль за усуненням нестач і порушень, виявлених ревізіями і перевірками, і у разі необхідності вживає додаткових заходів до їх усунення;

систематично інформує Президента України, Кабінет Міністрів України про факти порушень фінансової дисципліни, виявлені ревізіями і перевірками фінансово-господарської діяльності;

інформує громадськість через засоби масової інформації про заходи щодо здійснення контролю за дотриманням фінансової дисципліни;

бере участь в підготовці пропозицій щодо удосконалення фінансової системи України;

розглядає листи, заяви і скарги юридичних і фізичних осіб про факти порушень законодавства з фінансових питань, вживає згідно із законодавством відповідних заходів за результатами їх розгляду;p

відповідно до законодавства розробляє і затверджує нормативно-правові акти, що регламентують діяльність органів державної контрольно-ревізійної служби;

здійснює заходи щодо відбору, розстановки, професійної підготовки і перепідготовки кадрів органів державної контрольно-ревізійної служби;

здійснює методичне керівництво і контроль за діяльністю підлеглих контрольно-ревізійних підрозділів, узагальнює досвід проведення ревізій і перевірок і розповсюджує його серед контрольно-ревізійних служб, розробляє пропозиції з удосконалення такого контролю;

організовує в межах своїх повноважень роботу із забезпечення охорони державної таємниці в органах державної контрольно-ревізійної служби.

ГоловКРУ України має право:

проводити в порядку, визначеному законодавством, ревізії і перевірки фінансових і бухгалтерських документів, звітів, кошторисів, розрахунків і інших документів, що підтверджують надходження і витрачання коштів, матеріальних цінностей, у передбачених законодавством випадках - документів, які підтверджують цільове використання коштів, що залишилися в розпорядженні господарюючих суб'єктів в зв'язку з наданими пільгами з платежів до бюджетів;p

проводити відповідно до законодавства ревізії і перевірки за дорученням Президента України, Кабінету Міністрів України, правоохоронних органів;

безперешкодного доступу на склади, в сховища, виробничі й інші приміщення для їх обстеження і з'ясування питань, пов'язаних з ревізією або перевіркою;

припиняти відповідно до законодавства операції на розрахункових і інших рахунках в установах банків і інших фінансових установах;

вимагати від керівників об'єктів, що перевіряються або ревізуються, проведення, в тому числі в присутності працівників ГоловКРУ України, інвентаризації основних фондів, товарно-матеріальних цінностей, грошових коштів і розрахунків, фінансових зобов'язань, згідно із законом опечатувати каси і касові приміщення, склади, архіви, вилучати необхідні документи;

залучати на договірних засадах кваліфікованих фахівців відповідних міністерств, інших органів виконавчої влади, державних цільових фондів, підприємств, установ і організацій до проведення контрольних обмірювань будівельних, монтажних, ремонтних і інших робіт, контрольних запусків у виробництво сировини і матеріалів, контрольних аналізів сировини, матеріалів і готової продукції, інших перевірок;

звертатися у разі необхідності до інших органів державного контролю з питань проведення спільних перевірок в межах повноважень, визначених законодавством;

проводити у встановленому порядку на підприємствах, в установах і організаціях, що здійснювали операції і розрахунки з об'єктом, що перевіряється або ревізується, зустрічні перевірки здійснених між ними операцій і розрахунків;

отримувати від Національного банку України і його установ, комерційних банків, органів Державного казначейства України, інших фінансових установ необхідні відомості, копії документів, довідки про банківські операції і залишки коштів на рахунках підприємств, установ і організацій, що перевіряються або ревізуються, а від інших підприємств, установ і організацій - довідки і копії документів про операції і розрахунки з підприємствами, установами і організаціями, що перевіряються або ревізуються;

отримувати від посадових і матеріально відповідальних осіб підприємств, установ і організацій, які перевіряються або ревізуються, письмові пояснення з питань, що виникають під час проведення ревізій і перевірок;

звертатися у встановленому порядку за наявності відповідних міжнародних договорів до контролюючих або правоохоронних органів інших держав за додатковою інформацією про порушення фінансової дисципліни підприємствами, установами і організаціями;

пред'являти в межах своєї компетенції керівникам і іншим посадовим особам об'єктів, що перевіряються або реалізовуються, обов'язкові до виконання вимоги щодо усунення виявлених порушень;

порушувати перед відповідними органами питання про припинення бюджетного фінансування і кредитування підприємств, установ і організацій у зв'язку з виявленими фактами використання бюджетних коштів з порушенням законодавства;

порушувати перед відповідними органами питання про визнання недійсними договорів, укладених з порушенням законодавства, стягати в дохід держави кошти, отримані за незаконними угодами, без встановлених законом підстав і з порушенням законодавства;

застосовувати відповідно до законодавства до підприємств, установ, організацій, інших суб'єктів господарювання фінансові санкції;

накладати відповідно до законодавства на керівників і інших посадових осіб підприємств, установ і організацій адміністративні стягнення;p

порушувати перед керівниками відповідних органів державної влади, органів місцевого самоврядування, підприємств, установ і організацій питання про притягнення до встановленої законом відповідальності осіб, винних в допущених порушеннях;

робити запити і отримувати від центральних і місцевих органів виконавчої влади, органів місцевого самоврядування в повному об'ємі інформацію, документи і матеріали, необхідні для виконання покладених на ГоловКРУ України завдань і повноважень.

ГоловКРУ України відповідно до покладених на нього завдань взаємодіє з іншими центральними і місцевими органами виконавчої влади, органами місцевого самоврядування, правоохоронними, контролюючими органами, громадськими організаціями, а також з відповідними органами інших держав.

ГоловКРУ України здійснює свої повноваження безпосередньо і через утворені у встановленому порядку контрольно-ревізійні управління в Автономній Республіці Крим, областях, містах Києві і Севастополі, а також контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах в містах, в тому числі міжрайонні контрольно-ревізійні відділи.

ГоловКРУ України в межах своїх повноважень на основі і на виконання актів законодавства видає накази, організовує і контролює їх виконання.

ГоловКРУ України у разі необхідності видає разом з іншими центральними і місцевими органами виконавчої влади спільні акти.

Нормативно-правові акти ГоловКРУ України підлягають реєстрації у встановленому законодавством порядку.

У випадках, передбачених законодавством, рішення ГоловКРУ України обов'язкові для виконання центральними і місцевими органами виконавчої влади, органами місцевого самоврядування, підприємствами, установами і організаціями всіх форм власності і громадянами.

ГоловКРУ України очолює голова, який призначається на посаду і звільняється від посади Президентом України у встановленому законодавством порядку.

Голова ГоловКРУ України несе персональну відповідальність перед Президентом України і Кабінетом Міністрів України за виконання покладених на ГоловКРУ України завдань і здійснення ним своїх повноважень.

Голова ГоловКРУ України має заступників, що призначаються на посаду і звільняються від посади відповідно до законодавства.

Голова ГоловКРУ України здійснює керівництво ГоловКРУ України, розподіляє обов'язки між заступниками, визначає міру відповідальності заступників голови і керівників структурних підрозділів ГоловКРУ України, у встановленому порядку призначає на посади і звільняє від посад керівників контрольно-ревізійних управлінь в Автономній Республіці Крим, областях, містах Києві і Севастополі, а також керівників контрольно-ревізійних підрозділів в районах, містах, районах в містах у разі надання таким підрозділам статусу юридичної особи.

Для узгодженого розв'язання питань, що відносяться до компетенції ГоловКРУ України, обговорення найважливіших напрямів його діяльності в ГоловКРУ України утворюється колегія в складі голови (голова колегії), заступників голови по посаді, інших керівних працівників державної контрольно-ревізійної служби.

Члени колегії затверджуються і звільняються від обов'язків Кабінетом Міністрів України за поданням голови ГоловКРУ України.

Рішення колегії впроваджуються в життя наказами ГоловКРУ України.

Для розгляду наукових рекомендацій і пропозицій щодо напрямів і методів контрольно-ревізійної роботи, обговорення найважливіших проектів нормативно-правових актів і інших питань в ГоловКРУ України можуть утворюватися методологічна рада, інші дорадчі і консультативні органи.

Склад цих органів і положення про них затверджує голова ГоловКРУ України.

У складі ГоловКРУ України Кабінетом Міністрів України можуть бути створені урядові органи державного управління (департаменти, служби, інспекції).

Гранична чисельність працівників ГоловКРУ України затверджується Кабінетом Міністрів України.

Структуру ГоловКРУ України затверджує голова.

Штатний розпис, кошторис витрат ГоловКРУ України затверджує 0голова за узгодженням з Міністерством фінансів України.

Положення про структурні підрозділи ГоловКРУ України, контрольно-ревізійні управління в Автономній Республіці Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України.

Похожие работы

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

... ї фінансової дисципліни, поліпшенню фінансового стану підприємств, установ та організацій, збереженню державного і комунального майна, запобіганню зловживанням, поповненню доходів бюджету. Зміст фінансового контролю полягає в: 1) перевірці виконання органами державної влади і місцевого самоврядування функцій з мобілізації, розподілу використання фінансових ресурсів відповідно до своєї компетенц ...

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

0 комментариев