Навигация

Материальные носители учетной информации

23793

знака

3

таблицы

3

изображения

3. Материальные носители учетной информации

Под носителями первичных учетных данных понимают то, на чем они фиксируются, отражаются.

Наиболее распространенным способом отражения информации о хозяйственной деятельности являются бухгалтерские документы. Они являются основанием для отражения данных о фактах хозяйственной деятельности в бухгалтерском учете.

Однако составленные на бумаге бухгалтерские документы не могут использоваться в машинных системах обработки информации. Для механизированной обработки данных из бухгалтерских документов необходимо переносить на машинные носители информации. Поэтому в условиях автоматизированной обработки учетной информации важное значение приобретает вопрос о носителях первичных данных бухгалтерского учета.

Все материальные носители учетной информации подразделяются на три вида:

приспособленные для восприятия человеком;

приспособленные для восприятия вычислительными машинами;

приспособленные для восприятия и человеком и машиной.

Материальные носители первого и третьего вида могут обеспечивать юридическую обоснованность достоверности учетной информации. Они отвечают требованиям документирования в бухгалтерском учете.

Регистрация первичной учетной информации на машинных носителях второго вида позволяет обходится без традиционных бумажных документов. Человекочитаемые бухгалтерские документы в этом случае не создаются, а учетная информация отражается на экране дисплея и записывается непосредственно на машинный носитель.

Из системы первичного наблюдения исключается бумажный документ с подписями ответственных лиц. Первичные данные о фактах хозяйственной деятельности прямо вводятся в ЭВМ.

Исключение из учетного процесса бумажных бухгалтерских документов требует разработки способов юридического подтверждения достоверности регистрируемых данных.

Это обеспечивается при разработки программы за счет:

специальных условий блокировки ввода данных в случае пропуска каких-либо реквизитов;

наличие в программе средств идентификации личности, работающей с ЭВМ;

специальных средств защиты информации.

Контроль за правильностью и достоверностью введения в ЭВМ информации может быть организован путем распечатки первичных данных на бумажном носителе или визуального просмотра данных, выведенных на экран компьютера.

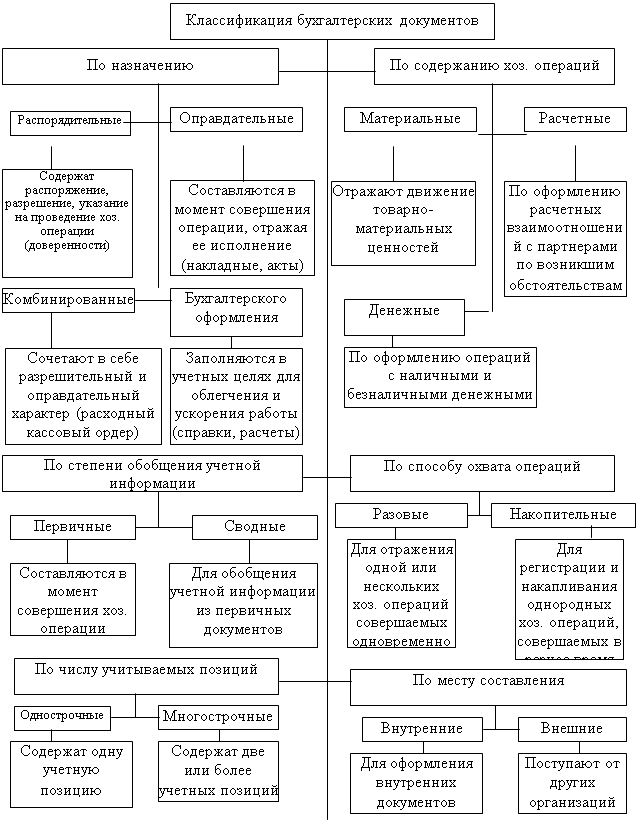

4. Классификация бухгалтерских документов и её значение

Познание особенностей составления и назначения бухгалтерских документов осуществляется путем их научной классификации. Классификацию документов проводят по различным признака

По назначению документы делятся на:

Распорядительные – документы, которые содержат распоряжение на совершение хозяйственной операции. К ним относятся чеки, доверенности и др. Однако распорядительные документы не содержат в себе подтверждения совершения операции, поэтому сами по себе они не могут служить основание для отражения операций в учете.

Исполнительные или (оправдательные) – документы, которые подтверждают факт совершения хозяйственной операции и являются первым этапом учетной информации (товаро-транспортные накладные, приходные и расходные кассовые ордера и т.д.)

Документы бухгалтерского оформления составляются бухгалтером для последующего отражения в учёте хозяйственных операций (расчет амортизации).

Комбинированные – документы, которые содержат признаки двух или даже трёх типов документов. В комбинированных документах ряд реквизитов располагается по анкетной структуре, а ряд — по табличной.

Использование в бухгалтерском учете комбинированных документов целесообразно, поскольку уменьшается их количество, снижается вероятность ошибок и описок в них.

По характеру документируемых операций различают документы:

Денежные (приходные и расходные кассовые ордера и др.)

Материальные (накладные, товарные отчеты и др.)

Расчетные (платежные инструкции – поручения и др.)

По объему отражения хозяйственных операций документы делятся на:

Первичные (единичные) - документы, которые отражают одну хозяйственную операция и составляются в момент совершения хозяйственных операций (документы на поступление и отпуск материалов, начисление заработной платы, отгрузку продукции).

Сводные - документы, которые составляются на основе нескольких первичных документов для их объединения (расчетно-платежные ведомости по заработной плате).

По способу использования документы делятся на:

Разовые - отражают одну хозяйственную операцию (приходный кассовый ордер и др.)

Накопительные - используются для регистрации однородных хозяйственных операций, совершаемых с определенной

периодичностью (ежедневно, через день).

По месту составления документы делятся на:

Внутренние, которые составляются в данной организации (наряды, накладные).

Внешние, поступившие от других организаций (платежное поручение, счета, чеки).

По количеству отраженных объектов (позиций) документы делятся на:

Однопозиционные (односторонние) предназначены для учета одного вида средств.

Многопозиционные (многострочные) служат для учета многих позиций.

По виду носителей информации документы делятся на:

бумажные

безбумажные

находящиеся в памяти ЭВМ

находящиеся на магнитных лентах

находящиеся на дисках и др.

Отдельную группу составляют документы бухгалтерского или учетного оформления. К документам этой группы относятся бухгалтерские справки, ведомости начисления износа, то есть такие документы, которые создаются аппаратом бухгалтерии для подготовки учетной записи, а также для облегчения, сокращения и упрощения.

Порядок расположения реквизитов в документе принято называть структурой документа. При анкетной структуре реквизиты документа расположены как в обычной анкете. Документ легко заполнять и читать, но сложно обрабатывать на машинах.

При табличной структуре реквизиты документов монтируются в определенной таблице, тем самым создается возможность выделить зону для реквизитов, которые подлежат машинной обработке.

Некоторые документы используются на предприятиях и в организациях всех форм собственности и отраслей народного хозяйства. Они содержат определенные реквизиты и предполагают установленный порядок отражения операций. Такие документы принято называть типовыми (документы по оформлению кассовых и банковских операций).

Заключение

Для правильной организации учета и рационального использования первичной документации необходимо знать её основные виды, назначение, характер документируемых операций, объем отражаемой информации, место составления документа, количество отражаемых объектов в документе и другие классификационные признаки.

Бухгалтерский учет является документальным учетом. Все его показатели основаны на документальном подтверждении данных, обеспечивающих достоверность и доказательность учета.

Основные требования к содержанию и форме первичных документов излагаются в Законе Республики Беларусь «О бухгалтерском учете и отчетности» и других законодательных актах. Первичные документы составляются в момент совершения хозяйственной операции или непосредственно в момент её окончания. В каждом конкретном случае устанавливается должностное лицо, в обязанности которого входит документирование операций, устанавливаются сроки сдачи документов в бухгалтерию. Форма первичного документа, порядок его заполнения, подписания и сдачи определяется в должностных инструкциях, разрабатываемых, как правило, под руководством главного бухгалтера.

Первичная документация играет важную роль в системе управления предприятия. Прежде всего, она является информационным фундаментом, основой бухгалтерского учета. Благодаря первичной документации обеспечивается сплошное, непрерывное наблюдение и отражение в учете хода всей хозяйственной деятельности предприятия и его отдельных процессов – производства, снабжения, реализации. На основе этой, документально обоснованной информации можно контролировать исполнение отдельных управленческих решений и операций, наличие, движение, сохранность средств, соблюдение расчетной дисциплины и других вопросов.

Детальная характеристика каждой хозяйственной операции в документе и возможность сохранить эту документацию в архиве в течение длительного времени создают условия не только для текущего, но и последующего контроля за деятельностью предприятия. Этот контроль осуществляется в виде ведомственной, внутренней документальной ревизии (внутреннего аудита) вышестоящими органами в виде независимой проверки сторонней организацией по договору – внешнего аудита.

Список используемой литературы

1. «Бухгалтерский учет в условиях нового типового плана счетов» Л.Н. Филиппенко часть 2, г. Минск, 2004 г.

2. «Бухгалтерский учет и аудит в АПК» учебник Л.И. Стешиц

3. «Бухгалтерский учет», Н.И. Ладутько г. Минск, 2004 г.

4. «Бухгалтерский учет в промышленности». учебное пособие, Н.И. Ладутько Минск, 2005 г.

5. «Бухгалтерский учет», издание 11-е, Н.С. Стражева, А.В. Стражев г. Минск, 2005 г.

6. «Документооборот в бухгалтерском учете» Н.В. Пошерстник, Е.Б. Пошерстник

7. «Теория бухгалтерского учета» М.А. Снитко

8. «Теория бухгалтерского учета» учебник

9. «Теория бухгалтерского учета» Е.А. Мизиковского

10. «Теория бухгалтерского учета» И.Н. Белый

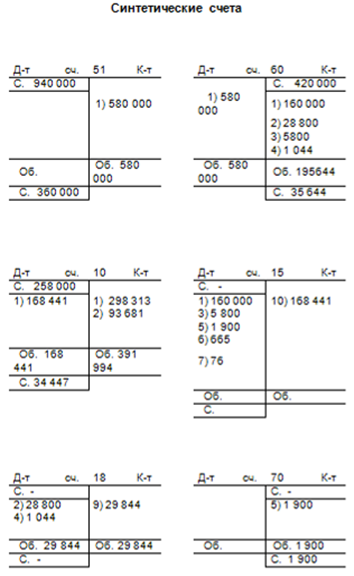

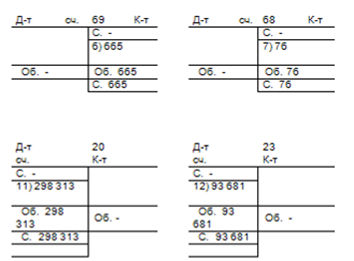

Приложение 1.

Отражение в счете операций процесса заготовления по фактической себестоимости.

Таблица № 1

Журнал регистрации хозяйственных операций

| № п/п | Содержание операции | Корреспонденция счетов | Сумма, тыс. руб. | ||

| Дебет | Кредит | Частная | Общая | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Акцептованы счета поставщиков за приобретенные материалы (кол-во по цене за единицу): | ||||

| А - 60 тыс. руб. | 15 | 60 | 90 000 | ||

| В - 30 тыс. руб. | 15 | 60 | 30 000 | ||

| С - 80 тыс. руб. | 15 | 60 | 40 000 | 160 000 | |

| 2 | Согласно счетов отражена сумма налога на добавленную стоимость по оприходованным материалам: | ||||

| Материал А (90 000х18%/100%) | 18.мар | 60 | 16200 | ||

| Материал В (30 000х18%/100%) | 18.мар | 60 | 5400 | ||

| Материал С (40 000х18%/100%) | 18.мар | 60 | 7200 | 28 800 | |

| 3 | Начислена автотранспортному предприятию за доставку материалов. | 15 | 60 | 5 800 | |

| 4 | Согласно счета автотранспортного предприятия отражена сумма налога на добавленную стоимость. (5 800х18%/100%) | 18.мар | 60 | 1 044 | |

| 5 | Начислена заработная плата рабочим за разгрузку приобретенных материалов. | 15 | 70 | 1 900 | |

| 6 | Произведены отчисления в ФСЗН в размере 35% от суммы начисленной заработной платы. (1 900х35%/100) | 15 | 69 | 665 | |

| 7 | Произведены отчисления в респ. бюджет чрезвычайного налога и обязательных отчислений в гос. Фонд содействия занятости в размере 4% от суммы начисленной заработной платы. (1 900х4%/100%) | 15 | 68 | 76 | |

| 8 | Перечислено с расчетного счета в счет погашения задолженности поставщикам. | 60 | 51 | 580 000 | |

| 9 | Сумма налога на добавленную стоимость, подлежащая возмещению, отражается: | 68 | 18.мар | 29 844 | |

| 10 | Оприходованы поступившие от поставщиков материалы по фактической стоимости приобретения (табл. 2) | ||||

| Материал А | 10 | 15 | 94 748 | ||

| Материал В | 10 | 15 | 31 583 | ||

| Материал С | 10 | 15 | 42 110 | 168 441 | |

| 11 | Отпущены в основное производство материалы по фактической стоимости приобретения (табл. 3) | ||||

| Материал А | 20 | 10 | 175 339 | ||

| Материал В | 20 | 10 | 73 961 | ||

| Материал С | 20 | 10 | 49 013 | 298 313 | |

| 12 | Израсходованы на вспомогательное производство материалы по фактической стоимости приобретения (табл. 3) | ||||

| Материал А | 23 | 10 | 64 291 | ||

| Материал В | 23 | 10 | 13 052 | ||

| Материал С | 23 | 10 | 16 338 | 93 681 | |

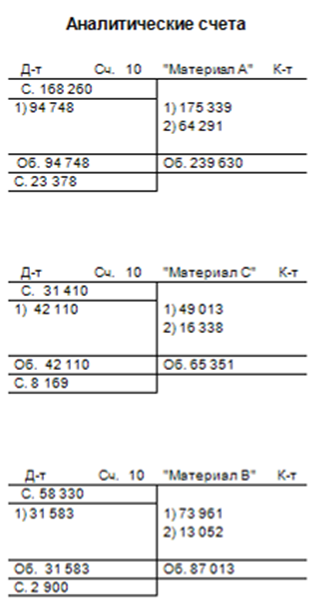

Таблица 2

Начисление стоимости заготовленных материалов

| Наименование материалов | Покупная стоимость материалов | Отклон в ст-ти заготов. мат-ов, тыс. руб. | % - распред. Отклон-ий | Фактич. Ст-ть заготов-х мат-ов, тыс. руб. | ||

| Кол-во | Сумма, тыс. руб. | Всего | Ед. | |||

| Материал А | 1 500 | 90 000 | 4748,0625 | 94 748 | 63,165375 | |

| Материал В | 1 000 | 30 000 | 1582,6875 | 31 583 | 31,582688 | |

| Материал С | 500 | 40 000 | 2110,25 | 42 110 | 84,2205 | |

| ИТОГО: | 160 000 | 8 441 | 0,05275625 | 168 441 | ||

Таблица 3

Исчисление фактической себестоимости израсходованных материалов

| Наименование материалов | На начало месяца | Поступило | Всего | С/с 1, тыс. руб. | Основное прои-во | Впомогат. прои-во | |||||

| К-во | Сумма | К-во | Сумма | К-во | Сумма | К-во | Сумма | К-во | Сумма | ||

| Материал А | 3 000 | 168 260 | 1 500 | 94 748 | 4 500 | 263 008 | 58,4462 | 3 000 | 175339 | 1 100 | 64291 |

| Материал В | 5 200 | 58 330 | 1 000 | 31 583 | 6 200 | 89 913 | 14,5021 | 5 100 | 73961 | 900 | 13052 |

| Материал С | 400 | 31 410 | 500 | 42 110 | 900 | 73 520 | 81,6889 | 600 | 49013 | 200 | 16338 |

| ИТОГО: | 258 000 | 168 441 | 426 441 | 298313 | 93681 | ||||||

Приложение 2. Проводки

Похожие работы

... отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · сопоставимость; · последовательность; · отчетный период; · оформление. В данной курсовой работе ...

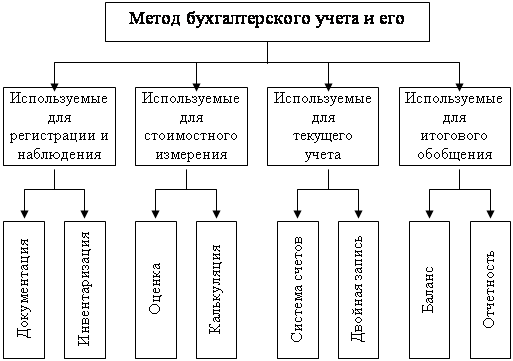

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

... стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Сличительная ведомость инвентаризации товарно-материальных запасов на____________2000г. На основании приказа (распоряжения) № ____ от "_" ______ 2000 г. проведена инвентаризация фактического наличия товарно ...

0 комментариев