Навигация

Документация, её сущность и значение

23793

знака

3

таблицы

3

изображения

2. Документация, её сущность и значение

Юридическая полноценность и доказательная достоверность информации, получаемой в бухгалтерском учете, основаны на документальном подтверждении каждого хозяйственного факта, отражаемого на счетах.

Длительное время документальным подтверждением проведенных хозяйственных операций служили регистры бухгалтерского учета.

Однако усложнение хозяйственных взаимоотношений, развитие форм и техники учета привели к разделению документации и регистрации хозяйственных операций.

Документация основывается на наблюдении фактов экономической действительности. их измерении и регистрации в определенных символах на машинных носителях информации или в документах. Регистрация первичных данных на машинных носителях предполагает, что они сразу попадают в информационный массив – банк данных. Регистрация первичных данных в документах требует их предварительной перезаписи на машинные носители информации, после чего они также попадают в банк данных АСУ. Таким образом банк данных выступает промежуточным звеном между первичным учетом и другими видами хозяйственного учета.

По мере развития технически средств в документирование постепенно превращается в составную часть первичного учета. Вместе с тем бухгалтерский учет представляет повышенные требования к первичному учету. В первую очередь это касается правильного оформления документов, юридически подтверждающих отражаемые хозяйственные операции.

Документ в широком смысле слова – это материальный предмет, на котором с помощью различных средств и способов зафиксирована информация в целесообразной для восприятия форме.

Бухгалтерский документ содержит данные о факте хозяйственной деятельности, которые подлежат обработке и отражению на счетах. Оформление документа должно соответствовать всем юридическим нормам и служить доказательством отражаемого факта. Следовательно, бухгалтерским документов можно назвать любой материальный носитель данных, который позволяет юридически доказательно подтвердить хозяйственные факты и право на их совершение.

Документированию подлежат все хозяйственные операции в момент их совершения.

Сохранность документов в течение определенного времени, необходимого для их последующей проверки и подтверждения записей на счетах бухгалтерского учета, является непременным условием, определяющим контрольное значение бухгалтерских документов.

Бухгалтерские документы выполняют следующие информационные функции:

впервые фиксируют данные о факте хозяйственной деятельности и обеспечивают их юридическое подтверждение;

создают возможность первичного контроля за совершением хозяйственной деятельности за действиями должностных и материально ответственных лиц;

позволяют передавать данные о хозяйственных фактах, отбирать и группировать их для дальнейшего обобщения в системе бухгалтерского учета;

обеспечивает хранение данных о хозяйственных фактах.

Совокупность всех этих функций позволяет рассматривать бухгалтерские документы в качестве способа сплошного наблюдения, отражения и контроля фактов хозяйственной деятельности, получения в них сведений, необходимых для организации бухгалтерского учету.

Документация в учете имеет первостепенное значение в управлении предприятиями, т.к. с её помощью:

контролируется наличие, движение и сохранность товарно-материальных и денежных средств;

контролируется количество и качество труда работников и расчетов за труд ;

обеспечивается повседневное руководство работой предприятия;

обеспечивается внутренний и внешний контроль за работой предприятия;

устанавливается вина или невиновность лиц при судебных разбирательствах;

контролируются расчеты с другими предприятиями.

В соответствии с Положением о документах и документообороте, утвержденном Минфином СССР от 29 июля 1983г. N 105 (т.I сборника нормативных документов по бухгалтерскому учету), в документах обязательно наличие минимум пяти реквизитов (типовые, межведомственные, но иногда какие-либо другие операции):

- наименование документа,

- дата составления документа,

- содержание хозяйственной операции,

- количественное и обязательно суммовое выражение

хозяйственной операции,

- наличие подписей.

На основе документов производится предварительный, текущий и последующий контроль за сохранностью средств предприятия и

экономической необходимости каждой хозяйственной операции.

Предварительный контроль – это контроль за целесообразностью совершения хозяйственной операции, когда руководящий персонал подписывает документы, содержащие распоряжение на выполнение хозяйственной операции.

Текущий контроль производится в процессе совершения хозяйственной операции .

Последующий контроль осуществляется при получении документов и их обработке.

Документы, по которым хозяйственные операции совершены, поступают в бухгалтерию, где подвергаются трем видам проверки. Формальная проверка - проверка правильности оформления документов по форме. Бухгалтер определяет, полностью и правильно ли заполнены все реквизиты.

Проверка по существу предполагает определение бухгалтером законности совершения хозяйственной операции, оформленной данным документом.

Арифметическая проверка - проверка правильности подсчета данных документа. Проверенные документы подлежат группировке и расценке. Под группировкой документов понимается их сортировка по определенным признакам.

Расценка документов означает проставление в них денежных измерителей. Это необходимо, поскольку значительное их число составляется в натуральных показателях.

Проставление расценки в документах носит название таксировки. После определения стоимостных показателей в документах на каждом из них проставляется корреспонденция счетов (контировка).

Данные сгруппированных документов заносятся в специальные ведомости учета затрат (расходов) - учетные регистры. При этом на обратной стороне документов проставляется число и номер регистра, в котором его данные отражены.

Движение документа от момента составления или получения от других предприятий до передачи в архив называется документооборотом.

На предприятии должен разрабатываться документооборот по каждому виду документов в виде инструкций, таблиц, графиков.

По ряду документов (по движению денежных средств) документооборот устанавливается Правительством.

Похожие работы

... отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · сопоставимость; · последовательность; · отчетный период; · оформление. В данной курсовой работе ...

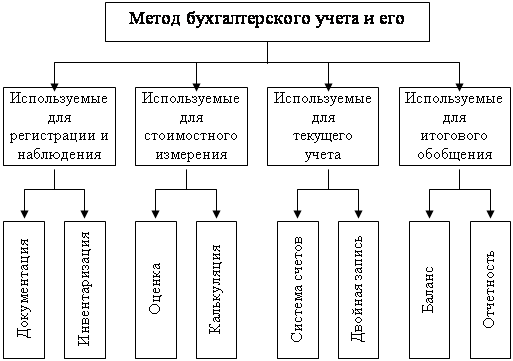

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

... стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Сличительная ведомость инвентаризации товарно-материальных запасов на____________2000г. На основании приказа (распоряжения) № ____ от "_" ______ 2000 г. проведена инвентаризация фактического наличия товарно ...

0 комментариев