Навигация

Економічний аналіз та фінансові показники підприємства

49746

знаков

26

таблиц

12

изображений

Міністерство науки та освіти України

Кафедра обліку та аналізу

КУРСОВА РОБОТА

2008

Вихідні дані

Баланс підприємства

Форма 1

| АКТИВ | на кінець періоду | ПАСИВ | на кінець періоду: | |||

| 0 | t | 0 | t | |||

| I Необоротні активи | 31220 | 33280 | I Власний капітал: | 33880 | 35840 | |

| Основні засоби | 31220 | 33280 | Статутний капітал | 25437 | 26030 | |

| Нерозподілений прибуток | 8443 | 9810 | ||||

| I I Оборотні активи: | 20280 | 30720 | I I Забезпечення майбутніх витрат і платежів | - | - | |

| Запаси | 12900 | 14020 | I I I Довгострокові зобов’язання | 7430 | 6350 | |

| Дебіторська заборгованість | 11350 | 10370 | IV Поточні зобов’язання | 19190 | 21810 | |

| Поточні фінансові інвестиції | 1720 | 1000 | Короткострокові кредити | 4800 | 9520 | |

| Грошові кошти | 3310 | 5330 | Кредиторська заборгованість | 14390 | 12290 | |

| I I I Витрати майбутніх періодів | - | - | V Доходи майбутніх періодів | - | - | |

| УСЬОГО: | 60500 | 64000 | УСЬОГО: | 60500 | 64000 | |

Звіт про фінансові результати

Форма 2

| Стаття | Код рядку | За базовий період 0 | За звітний період t |

| Доход (виручка) від реалізації продукції | 010 | 113000 | 120450 |

| ПДВ (010*0,166667) | 015 | 18833 | 20075 |

| Чистий доход (виручка) від реалізації продукції (010-015) | 035 | 94167 | 100375 |

| Собівартість реалізованої продукції | 040 | 71000 | 65900 |

| Валовий прибуток (035-040) | 050 | 23167 | 16635 |

| Адміністративні витрати | 070 | 7500 | 10000 |

| Витрати на збут | 080 | 6830 | 10130 |

| Фінансові результати від операційної діяльності (050-070-080) | 100 | 8837 | 14345 |

| Фінансові витрати | 140 | 300 | 95 |

| Фінансові результати від основної діяльності до опадатковування: (100-140) | 170 | 8537 | 14250 |

| Податок на рибуток від основної діяльності (170*25%) | 180 | 2134 | 3563 |

| Чистий прибуток | 190 | 6403 | 10687 |

Для визначення певної собівартості продукції необхідно виконати додаткові розрахунки:

| Собівартість реалізованої продукції | 040 | 71000 | 65900 |

| Адміністративні витрати | 070 | 7500 | 10000 |

| Витрати на збут | 080 | 6830 | 10130 |

| Фінансові витрати | 140 | 300 | 95 |

| Повна собівартість продукції (040+070+080+140) | 85630 | 86125 |

Калькуляція собівартості продукції

| Назва статті | За базовий період 0 | За звітний період t | ||

| грн. | % | грн. | % | |

| Собівартість, у т. ч. | 85630 | 100 | 86125 | 100 |

| - матеріали | 25689 | 30 | 28421 | 33 |

| - енерговитрати | 19695 | 23 | 18086 | 21 |

| - заробітна плата | 11988 | 14 | 14641 | 17 |

| - утримання і експлуатація обладнання | 13701 | 16 | 8613 | 10 |

| - цехові і заводські витрати | 6167 | 17 | 16364 | 19 |

Похожие работы

... - пошук наявних резервів підвищення ефективності виробництва; - виявлення забезпеченості підприємства матеріальними, трудовими та фінансовими ресурсами; - дослідження конкурентоспроможності свого підприємства і кон’юнктури ринку. Економічний аналіз є актуальним і необхідним в процесі всієї діяльності підприємства і повинен проводитись досить детально, для того щоб бачити реальну картину на ...

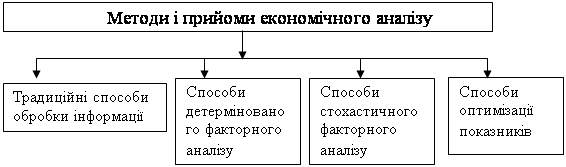

... підрозділів, а також інших господарських формувань, сприяння дальшому розвитку і поліпшенню економічної роботи завдяки підготовці проектів оптимальних управлінських рішень . 3. Предмет економічного аналізу Економічний аналіз має свій предмет, який він вивчає використовуючи властиві йому методи і технічні прийоми. Предмет економічного аналізу з розвитком самої науки конкретизувався й видозмі ...

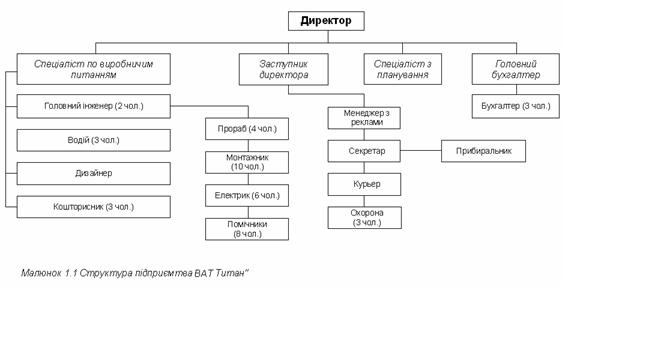

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... визначити. Матеріалозабезпеченість працюючих зростає у звітному році на 24,15 грн. особу тобто на 127, 17%, що є позитивним для підприємства. ВИСНОВКИ Складання звіту про виробничу практику з економічного аналізу на прикладі ТзОВ «Рівненський насіннєвий завод (Євронасіння)» дозволило мені закріпити і поглибити теоретичні знання з економічного аналізу шляхом практичного їх застосування, ...

0 комментариев