Навигация

Аналіз ефективності виробництва

49746

знаков

26

таблиц

12

изображений

2. Аналіз ефективності виробництва

У результаті аналізу виробництва представляється можливим визначити:

ефективно або неефективно здійснювалися витрати в кожнім кварталі досліджуваного року t у порівнянні з досягнутим рівнем ефективності виробництва в році 0;

фактори зміни ефективності;

фінансові результати зміни ефективності виробництва.

Таблиця 2.1.

Вихідні дані

| № | Найменування показників | Середньоквартальні значення за рік 0 | Значення показників року t за квартал: | |||

| t0 | t1 | t2 | t3 | t4 | ||

| 1. | Товарна продукція | 25100 | 25000 | 27400 | 25180 | 22795 |

| 2. | Собівартість, у т. ч.: | 23020 | 20100 | 25000 | 21300 | 19725 |

| 3. | - матеріали | 8175 | 6471 | 9200 | 7000 | 5750 |

| 4. | - енерговитрати | 5000 | 3616 | 6250 | 5220 | 3000 |

| 5. | - заробітна плата | 3800 | 3000 | 4541 | 4300 | 2800 |

| 6. | - утримання і експлуатація обладнання | 2750 | 2000 | 2500 | 2300 | 1813 |

| 7. | - цехові і заводські витрати | 4330 | 4000 | 5000 | 4380 | 2984 |

| 8. | Результат | 3440 | 4900 | 2400 | 3880 | 3070 |

Дослідження абсолютних значень показників

Показник 1. Товарна продукція

Таблиця 2.2.

Статистичні характеристики товарної продукції

| Дата | Значення (ТП) | Індекс (І) | Середне значення _ (ТП) | Середній індекс _ (І) | Середньо-квадратичне відхилення (σ) | Коефіцієнт варіації (&) |

| t0 | 25100 | 1.000 | 25094 | 0.999 | 1881 σ/2 = 940.5 | 0.075 |

| t1 | 25000 | 0.996 | ||||

| t2 | 27400 | 1.092 | ||||

| t3 | 25180 | 1.003 | ||||

| t4 | 22795 | 0.908 |

Індекс: ІТПt = ТПt / ТП0;

ІТПt1 = 25000 / 25100 = 0.996

ІТПt2 = 27400 / 25100 = 1.092

ІТПt3 = 25180 / 25100 = 1.003

ІТПt4 = 22795 / 25100 = 0.908

Середнє значення: __

ТП = Σ ТПt / n (n=4);

ТП = (25000+27400+25180+22795) / 4 = 25094

Середній індекс: _ __

ІТП = ТП / ТП0

ІТП = 25094 / 25100 = 0.999

Середньоквадратичне відхилення:

n __

σТП = √Σ (ТПt – ТП)2 / (n -1)

t=1

σТП = √(25000 – 25094)2+(27400– 25094)2+(25180 – 25094)2+(22795 – 25094)2/ 3 = 1881

Коефіцієнт варіації: __

&ТП = σТП / ТП

&ТП = 1881 / 25094 = 0.075

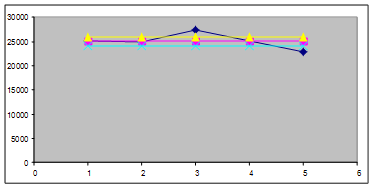

Рис. 2.1 Товарна продукція

Висновок: Товарна продукція в кварталі t1 знизилась на 0.04%, у кварталі t2 обсяг виробництва збільшився на 9.2% - це максимальне зниження за рік, у кварталі t3 обсяг виробництва виріс на 0.03%, а в четвертому кварталі знизився на 9.2% у порівняно з базовим кварталом t0. У цілому за рік випуск товарної продукції зменшився на 0.01%. Середнє значення за поточний квартал – 25094 грн. Відхилення від середнього значення – 940.5 грн., що складає 3,75%. Дана величина є резервом росту товарної продукції.

Таблиця 2.3

Статистичні характеристики прибутку

| Дата | Значення (П) | Індекс (І) | Середнє значення_ (П) | Середній індекс_ (І) | Середньоквадратичне відхилення (σ) | Коефіцієнт варіації (&) |

| t0 | 3440 | 1.000 | 3562.5 | 1.038 | 1078 σ/2 = 539 | 0.302 |

| t1 | 4900 | 1.424 | ||||

| t2 | 2400 | 0.698 | ||||

| t3 | 3880 | 1.128 | ||||

| t4 | 3070 | 0.892 |

Індекс:

ІПt1 = 4900 / 3440 = 1.424

ІПt2 = 2400 / 3440 = 0.698

ІПt3 = 3880 / 3440 = 1.128

ІПt4 = 3070 / 3440 = 0.892

Середнє значення: __

П = (4900+2400+3880+3070) / 4 = 3562.5

Середній індекс: _

ІП = 3562.5 / 3440= 1,036

Середньоквадратичне відхилення:

σП = √((4900 – 3562.5)2+(2400 – 3562.5)2+(3880 – 3562.5)2+(3070 – 3562.5))2 / 3 = 1078

Коефіцієнт варіації:

&П = 1078 / 3562.5= 0.302

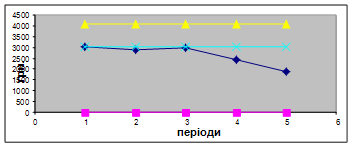

Рис. 2.2 Прибуток

Висновок: В кварталі t1 спостерігалось збільшення прибутку на 42.4 %, у другому кварталі прибуток знизився максимально на 30.2 %, у кварталі t3 спостерігалось збільшення прибутку на 12.8 %, а в кварталі t4 зниження прибутку на 10.8 %. У цілому за рік прибуток збільшився на 3.6 %. Середнє значення за поточний квартал – 3562.5 грн. Відхилення від середнього значення – 539 грн., що складає 15.1 %. Дана величина є резервом росту прибутку.

Дослідження відносних показників

Показник 2. Втратоємкість продукції.

Даний показник характеризує величину собівартості на одиницю продукції і розраховується як відношення собівартості до оварної продукції.

Таблиця 2.4.

Статистичні характеристики витратоємкості продукції

| Дата | Значення (ВЄ), грн./грн. | Індекс (І) | Середнє значення _ (ВЄ), грн./грн. | Середній індекс _ (І) | Середньо-квадратичне відхилення (σ), грн./грн. | Коефіцієнт варіації (&) |

| t0 | 0.917 | 1.000 | 0.857 | 0.935 | 0.045 σ,/2=0.022 | 0.053 |

| t1 | 0.804 | 0.877 | ||||

| t2 | 0.912 | 0.995 | ||||

| t3 | 0.846 | 0.922 | ||||

| t4 | 0.865 | 0.943 |

Значення:

ВЄ = Сti / ТПti

ВЄt0 = 23020 / 25100 = 0.917

ВЄt1 = 20100 / 25000 = 0.804

ВЄt2 = 25000 / 27400 = 0.912

ВЄt3 = 21300 / 25180 = 0.846

ВЄt4 = 19725 / 22795 = 0.865

Індекс:

ІВЄt1 = 0.804 / 0.917 = 0.877

ІВЄt2 = 0.912 / 0.917 = 0.995

ІВЄt3 = 0.846 / 0.917 = 0.922

ІВЄt4 = 0.865 / 0.917 = 0.943

Середнє значення: __

ВЄ = (0.804+0.912+0.846+0.865) / 4 = 0.857

Середній індекс: _

ІВЄ = 0.857 / 0.917 = 0.935

Середньоквадратичне відхилення:

σВЄ = √(0.804-0.857)2+(0.912 – 0.857)2+(0.846 – 0.857)2+(0.865 – 0.857)2) / 3 = 0,045

Коефіцієнт варіації:

&ВЄ = 0,045 / 0.857= 0.053

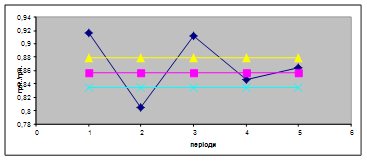

Рис. 2.3 Витратоємкість продукції

Висновок: в кварталі t1 спостерігалось максимальне зниження витратоємкості на 12.3%, у кварталі t2 витратоємкість знизилась на 0.5%, у кварталі t3 знизилась на 7.8%, у кварталі t4 зменшилась на 5.7% у порівняні з базовим кварталом t0. У цілому за рік витратоємкість зменшилась на 6.5%. Середнє значення за поточний квартал – 0,857. Відхилення від середнього значення – 0,022, що складає 2.6%.

Для показників – Витратоємкість продукції, Матеріалоємність, Енергоємність і ін., а також Рентабельність необхідно розрахувати індекси і скласти матрицю якісного аналізу.

Таблиця 2.5.

Ємкісні значення показників ефективності виробництва

| Показники | Значення показників у кварталах періодів 0 і t: | Річне значення показника | ||||

| t0 | t1 | t2 | t3 | t4 | t | |

| ВИТРАТОЄМКІСТЬ (В/ТП) | 0.917 | 0.804 | 0.912 | 0.846 | 0.865 | 0.858 |

| - матеріалоємкість (М/ТП) | 0.326 | 0.258 | 0.336 | 0.278 | 0.252 | 0.283 |

| - енергоємкість (Е/ТП) | 0.199 | 0.145 | 0.228 | 0.207 | 0.132 | 0.180 |

| - зарплатоємкість (ЗП/ТП) | 0.151 | 0.12 | 0.166 | 0.171 | 0.123 | 0.146 |

| - питомі витрати на утрим. і експл. обладнання (УЕО/ТП) | 0.11 | 0.08 | 0.091 | 0.091 | 0.08 | 0.086 |

| - питомі цех. і зав. витрати (ЦЗВ/ТП) | 0.173 | 0.16 | 0.182 | 0.174 | 0.131 | 0.163 |

| РЕНТАБЕЛЬНІСТЬ (П/ТП) | 0.137 | 0.196 | 0.088 | 0.154 | 0.135 | 0.142 |

Витратоємкість:

t0 = 23020/ 25100 = 0.917 t1 = 20100 / 25000 = 0.804

t2 = 25000 / 27400 = 0.912 t3 = 21300 / 25180 = 0.846

t4 = 19725 / 22795 = 0.865 t = 0.858

Матеріалоємкість:

t0 = 8175 / 25100 = 0.326 t1 = 6471 / 25000 = 0.258

t2 = 9200 / 27400= 0.336 t3 = 7000 / 25180 = 0.278

t4 = 5750 / 22795 = 0.252 t = 28421 / 100375 = 0.283

Енергоємкість:

t0 = 5000 / 25100 = 0.199 t1 = 3616 / 25000 = 0.145

t2 = 6250 / 27400 = 0.228 t3 = 5220 / 25180 = 0.207

t4 = 3000 / 22795 = 0.132 t = 18086 / 100375 = 0.180

Зарплатоємкість:

t0 = 3800/ 25100 = 0.151 t1 = 3900 / 25000 = 0.12

t2 = 4541 / 27400 = 0.166 t3 = 4300 / 25180 = 0.171

t4 = 2800 / 22795 = 0.123 t = 14641 / 100375 = 0.146

Питомі витрати на утрим. і експл. обладнання:

t0 = 2750 / 25100= 0.11 t1 = 2000 / 25000 = 0.08

t2 = 2500 / 27400= 0.091 t3 = 2300 / 25180 = 0.091

t4 = 1813 / 22795 = 0.08 t = 8613 / 100375 = 0.086

Питомі цех. і зав. витрати:

t0 = 4330 / 25100 = 0.173 t1 = 4000 / 25000 = 0.16

t2 = 5000 / 27400 = 0.182 t3 = 4380 / 25180 = 0.174

t4 = 2984 / 22795 = 0.131 t = 16364 / 100375 = 0.163

Рентабельність:

t0 = 3440 / 25100 = 0.137 t1 = 4900 / 25000 = 0.196

t2 = 2400 / 27400= 0.088 t3 = 3880 / 25180 = 0.154

t4 = 3070 / 22795 = 0.135 t = 14250 / 100375 = 0.142

Таблиця 2.6.

Матриця якісного аналізу ефективності

| Показники | Індекси показників у кварталах року t: | Індекс річного значення показника | ||||

| t0 | t1 | t2 | t3 | t4 | t | |

| ВИТРАТОЄМКІСТЬ (В/ТП) | 1 | 0.877 | 0.995 | 0.922 | 0.94 | 0.936 |

| - матеріалоємкість (М/ТП) | 1 | 0.791 | 1.031 | 0.853 | 0.773 | 0.868 |

| - енергоємкість (Е/ТП) | 1 | 0.729 | 1.146 | 1.04 | 0.663 | 0.906 |

| - зарплатоємкість (ЗП/ТП) | 1 | 0.795 | 1.099 | 1.132 | 0.815 | 0.967 |

| - питомі витрати на утрим. і експл. Обладнання (УЕО/ТП) | 1 | 0.727 | 0.827 | 0.827 | 0.727 | 0.782 |

| - питомі цех. і зав. витрати (ЦЗВ/ТП) | 1 | 0.925 | 1.052 | 1.006 | 0.757 | 0.942 |

| РЕНТАБЕЛЬНІСТЬ (П/ТП) | 1 | 1.431 | 0.642 | 1.124 | 0.985 | 1.036 |

Витратоємкість:

t0 = 0.917 / 0. 917 = 1 t1 = 0.804 / 0. 917 = 0.877

t2 = 0.912 / 0. 917 = 0.995 t3 = 0.846 / 0. 917 = 0.922

t4 = 0.865 / 0. 917 = 0.943 t = 0.858 / 0. 917 = 0.936

Матеріалоємкість:

t0 = 0.326 / 0.326 = 1 t1 = 0.258 / 0.326 = 0.791

t2 = 0.336 / 0.326 = 1.031 t3 = 0.278 / 0.326 = 0.853

t4 = 0.252 / 0.326 = 0.773 t = 0.283 / 0.326 = 0.868

Енергоємкість:

t0 = 0.199 / 0.199 = 1 t1 = 0.145 / 0.199 = 0.729

t2 = 0.228 / 0.199 = 1.146 t3 = 0.207 / 0.199 = 1.04

t4 = 0.132 / 0.199 = 0.663 t = 0.180 / 0.199 = 0.906

Зарплатоємкість:

t0 = 0.151 / 0.151 = 1 t1 = 0.12 / 0.151 = 0.795

t2 = 0.166 / 0.151 = 1.099 t3 = 0.171 / 0.151 = 1.132

t4 = 0.123 / 0.151 = 0.815 t = 0.146 / 0.151 = 0.967

Питомі витрати на утрим. і експл. обладнання:

t0 = 0.11 / 0.11 = 1 t1 = 0.08 / 0.11 = 0.727

t2 = 0.091 / 0.11 = 0.827 t3 = 0.091 / 0.11 = 0.827

t4 = 0.08 / 0.11 = 0.727 t = 0.086 / 0.11 = 0.782

Питомі цех. і зав. витрати:

t0 = 0.173 / 0.173 = 1 t1 = 0.16 / 0.173 = 0.925

t2 = 0.182 / 0.173 = 1.052 t3 = 0.174 / 0.173 = 1.006

t4 = 0.131 / 0.173 = 0.757 t = 0.163 / 0.173 = 0.942

Рентабельність:

t0 = 0.137 / 0.137 = 1 t1 = 0.196 / 0.137 = 1.431

t2 = 0.088 / 0.137 = 0.642 t3 = 0.154 / 0.137 = 1.124

t4 = 0.135 / 0.137 = 0.985 t = 0.142 / 0.137 = 1.036

Висновок: Індекс річного значення витратоємкості дорівнює 0.936, це свідчить про те, що ефективність виробництва підвищилася. У всіх кварталах t1=0.877, t2=0.995, t3=0,922, t4=0,943 – відбувається підвищення ефективності.

Індекс річного значення матеріалоємкості t=0.868, тобто ефективність виробництва підвищилася. З них у кварталах t1=0.791, t3=0.853, t4=0.773 – ефективність підвищилася, а у кварталі t2=1.031 – понизилася.

Індекс річного значення енергоємкості t=0.906, це свідчить про те, що ефетивність виробництва підвищилася. З них у кварталах t2=1.146, t3=1.04 – ефективність понизилася, а у кварталах t1=0.729, t4=0.663 – ефективність повисилася.

Індекс річного значення зарплатоємкості t=0.967, це свідчить про те, що ефетивність виробництва підвищилася. З них у кварталах t2=1.099, t3=1.132 – ефективність понизилася, а у кварталах t1=0.795, t4=0.815 – ефективність підвищилася.

Індекс річного значення питомих витрат на утримання і експлуатацію обладнання t=0.782, тобто ефективність виробництва підвищилася. В усіх кварталах t1=0.727, t2=0.827, t3=0.827, t4=0.727 – відбувалося підвищення ефективність виробництва.

Індекс річного значення питомих цехових і заводських витрат t=0.942, це свідчить про те, що ефетивність виробництва підвищилася. З них у кварталах t2=1.052, t3=1.006 – ефективність понизилася, а у кварталах t1=0.925, t4=0.757 – ефективність підвищилася.

Індекс річного значення рентабельності дорівнює 0.936, це свідчить про те, що ефективність виробництва понизилася. З них у кварталах t1=1.431 і t3=1.124 – ефективність підвищилась, а у кварталах t2=0.642 і t4=0.985 – ефективність понизилася.

Найнеефективніше використовувалися зарплатоємкісні ресурси.

Факторний аналіз

Факторний аналіз визначає фактори першого порядку, що вплинули на зміну витратоємкості продукції:

- ріст або зниження товарної продукції;

- ріст або зниження загальної собівартості.

Таблиця 2.7.

Індекси вихідних показників

| Показники (аргументи) | Індекси показників у кварталах року t: | Індекс річного значення показника | ||||

| t0 | t1 | t2 | t3 | t4 | t | |

| ТОВАРНА ПРОДУКЦІЯ | 1 | 0.996 | 1.092 | 1.003 | 0.908 | 0.999 |

| СОБІВАРТІСТЬ, у т.ч. | 1 | 0.873 | 1.086 | 0.925 | 0,857 | 0.935 |

| - матеріали | 1 | 0.791 | 1.031 | 0.853 | 0,773 | 0.868 |

| - енерговитрати | 1 | 0.729 | 1.146 | 1.04 | 0,663 | 0.906 |

| - заробітна плата | 1 | 0.795 | 1.099 | 1.132 | 0,815 | 0.967 |

| - утримання і експлуатація обладнання | 1 | 0.727 | 0.827 | 0.827 | 0,727 | 0.782 |

| - цехові і заводські витрати | 1 | 0.925 | 1.052 | 1.006 | 0,757 | 0.942 |

Себестоимость:

t1 = 20100 / 23020 = 0.873 t2 = 25000 / 23020 = 1.086

t3 = 21300 / 23020 = 0.925 t4 = 19725 / 23020 = 0.857

t = 19555 + 23112 + 25110 + 22492 / 4 / 23848 = 0.946

Таблиця 2.8.

Матриця факторного аналізу ефективності виробництва

| Показники (аргументи) | Зони в році t: | t | ||||

| t0 | t1 | t2 | t3 | t4 | ||

| СОБІВАРТІСТЬ, у т. ч. | 1 | 6 | 3 | 5 | 6 | 3 |

| - матеріали | 1 | 6 | 3 | 5 | 6 | 6 |

| - енерговитрати | 1 | 6 | 2 | 2 | 6 | 6 |

| - заробітна плата | 1 | 6 | 3 | 2 | 6 | 6 |

| - утримання і експлуатація обладнання | 1 | 6 | 5 | 5 | 6 | 6 |

| - цехові і заводські витрати | 1 | 6 | 2 | 2 | 6 | 6 |

Висновок: У кварталі t1 і t4 витрати здійснювалися менш ефективно в порівнянні з витратоємкості продукції року 0. Так у кварталі t1 і t4 темпи зниження загальної суми витрат випереджали темпи зниження обсягу виробництва – зона 6. А у періодах t3 темпи росту витрат менші ніж темпи росту обсягу продукції, що випускається. А у періоді t2 витрати зменшуються, а випуск продукції зростає. Це привело до підвищення ефективності виробництва – зона 5 і зона 3 відповідно.

Найбільш неефективно використовуються витрати в періоді t2 і t3, зокрема енерговитрати в обох періодах (зона 2), заробітна плата в періоді t3 (зона 2), а також неефективно використовуються цехових і заводських витрат в обох періодах (зона 2).

Але ефективно використовувалися в цих періодах витрати на матеріали і у періоді t2, і у періоді t3 (зони 3 і 5 відповідно), заробітну плату у періоді t2 (зона 3), утримання і експлуатацію обладнання в обох періодах (зона 5).

Підприємству рекомендується переглянути енерговитрати, тому що вони у двох кварталах використовуються неефективно, підприємству потрібно використовувати обладнання, що потребує менше енергії. Також потрібно переглянути цехові і заводські витрати, так як вони використовуються також неефективно, підприємству потрібно скоротити витрати на утримання цих приміщень.

Кількісний аналіз

Ціль кількісного аналізу – визначити величину економії (Е) або втрат (В) засобів унаслідок зміни рівня ефективності витрат. Формула для розрахунку величини одержання додаткового прибутку або неодержання прибутку наступна:

Е(В)t = (С0 / ТП0 – Сt / ТПt) * ТПt,

де С0 і Сt – базова й аналізована собівартість продукції;

ТП0 і ТПt – величина товарної продукції в базовому й аналізованому періодах.

Таблиця 2.9.

Матриця кількісного аналізу

| Показники (аргументи) | Економія (+), втрати (-) коштів через зміну рівня ефективності витрат, грн. | ||||

| t1 | t2 | t3 | t4 | сумма t | |

| СОБІВАРТІСТЬ, у т. ч. | +2825 | +137 | +1788 | +1185 | +5935 |

| - матеріали | +1700 | -274 | +1209 | +1687 | +4322 |

| - енерговитрати | +1350 | -795 | -201 | +1527 | +1887 |

| - заробітна плата | +775 | -411 | -504 | +638 | +498 |

| - утримання і експлуатація обладнання | +750 | +521 | +478 | +684 | +2433 |

| - цехові і заводські витрати | +325 | -247 | -25 | +957 | +1010 |

Собівартість:

t1 = (23020 / 25100 – 20100 / 25000) * 25000 = +2825

t2 = (23020 / 25100 – 25000 / 27400) * 27400 = +137

t3 = (23020 / 25100 – 21300 / 25180) * 25180 = +1788

t4 = (23020 / 25100 – 19725 / 22795) * 22795 = +1185

сума t = +2825+137+1788+1185 = +5935

Матеріали:

t1 = (8175 / 25100 – 6471 / 25000) * 25000 = +1700

t1 = (8175 / 25100 – 9200 / 27400) * 27400 = -274

t1 = (8175 / 25100 – 7000 / 25180) * 25180 = +1209

t1 = (8175 / 25100 – 5750 / 22795) * 22795 = +1687

сума t = +1700-274+1209+1687= +4322

Енерговитрати:

t1 = (5000 / 25100 – 3613 / 25000) * 25000 = +1350

t2 = (5000 / 25100 – 6250 / 27400) * 27400 = -795

t3 = (5000 / 25100 – 5220 / 25180) * 25180 = -201

t4 = (5000 / 25100 – 3000 / 22795) * 22795 = +1527

сума t = +1350-795-201+1527= +498

Заробітна плата:

t1 = (3800 / 25100 – 3000 / 25000) * 25000 = +775

t2 = (3800 / 25100 – 4541 / 27400) * 27400 = -411

t3 = (3800 / 25100 – 4300 / 25180) * 25180 = -504

t4 = (3800 / 25100 – 2800 / 22795) * 22795 = +638

сума t = +775-411-504+638= +1887

Утримання і експлуатація облажнання:

t1 = (2750 / 25100 – 2000 / 25000) * 25000 = +750

t2 = (2750 / 25100 – 2500 / 27400) * 27400 = +521

t3 = (2750 / 25100 – 2300 / 25180) * 25180 = +478

t4 = (2750 / 25100 – 1813 / 22795) * 22795 = +684

сума t = +750+521+478+684 = +2433

Цехові і заводські витрати:

t1 = (4330 / 25100 – 4000 / 25000) * 25000 = +325

t2 = (4330 / 25100 – 5000 / 27400) * 27400 = -247

t3 = (4330 / 25100 – 4380 / 25180) * 25180 = -25

t4 = (4330 / 25100 – 2984 / 22795) * 22795 = +957

сума t = +325-247-25+957= +1010

Висновок: За рахунок підвищення ефективності поточних витрат загальна сума економії за рік t складає – 5935 грн. В усіх кварталах спостерігалася економія в розмірі t1= +2825 грн., t2= +137 грн., t3= +178 грн. 8 і t4= +1185грн. Економія відбулися за рахунок підвищення ефективності використання: матеріалів – 4322 грн., енерговитрат – 1887 грн., витрат на заробітну плату – 498 грн., утримання і експлуатації обладнання – 2433 грн., цехових і заводських витрат – 1010 грн.

Економія коштів спостерігалася в кварталі t1 – за рахунок підвищення ефективності використання: матеріалів – 1700 грн., енерговитрат – 1350 грн., витрат на заробітну плату – 775 грн., утримання і експлуатації обладнання – 750 грн., цехових і заводських витрат – 325 грн.

Економія коштів спостерігалася в кварталі t2 – за рахунок підвищення ефективності використання: утримання і експлуатації обладнання – 521 грн. Втрати відбулися за рахунок зниження ефективності використання: матеріалів – 274 грн., енерговитрат – 795 грн., перевищення витрат на заробітну плату – 411 грн., цехових і заводських витрат – 247 грн.

Економія коштів спостерігалася в кварталі t3 – за рахунок підвищення ефективності використання: матеріалів – 1209 грн., утримання і експлуатації обладнання – 478 грн. Втрати відбулися за рахунок зниження ефективності використання: енерговитрат – 201 грн., перевищення витрат на заробітну плату – 504 грн., цехових і заводських витрат – 25 грн.

Економія коштів спостерігалася в кварталі t4 – за рахунок підвищення ефективності використання: матеріалів – 1687 грн., енерговитрат – 1527 грн., витрат на заробітну плату – 638 грн., утримання і експлуатації обладнання – 684 грн., цехових і заводських витрат – 957 грн.

Висновок по розділі: У цілому за рік випуск товарної продукції зменшився на 0.01%. Середнє значення за поточний квартал – 25094 грн. Відхилення від середнього значення – 940.5 грн., що складає 3.75%. Дана величина є резервом росту товарної продукції.

У цілому за рік прибуток збільшився на 42.4 %. Середнє значення за поточний квартал – 3562.5 грн. Відхилення від середнього значення – 539 грн., що складає 15.1 %. Дана величина є резервом росту прибутку.

У цілому за рік витратоємкість зменшилась на 6.5%. Середнє значення за поточний квартал – 0,857. Відхилення від середнього значення – 0,022, що складає 2.6%.

Індекс річного значення витратоємкості дорівнює 0.936, це свідчить про те, що ефективність виробництва підвищилася. Індекс річного значення матеріалоємкості t=0.868, тобто ефективність виробництва підвищилася. Індекс річного значення енергоємкості t=0.906, це свідчить про те, що ефетивність виробництва підвищилася. Індекс річного значення зарплатоємкості t=0.967, це свідчить про те, що ефетивність виробництва підвищилася. Індекс річного значення питомих витрат на утримання і експлуатацію обладнання t=0.782, тобто ефективність виробництва підвищилася. Індекс річного значення питомих цехових і заводських витрат t=0.942, це свідчить про те, що ефетивність виробництва підвищилася. Індекс річного значення рентабельності дорівнює 0.936, це свідчить про те, що ефективність виробництва понизилася.

У кварталі t1 витрати здійснювалися менш ефективно в порівнянні з витратоємкості продукції року 0. Так у кварталі t1 і t4 темпи зниження загальної суми витрат випереджали темпи зниження обсягу виробництва – зона 6. А у періодах t2 і t3 темпи росту витрат менші ніж темпи росту обсягу продукції, що випускається. Це привело до збільшення ефективності виробництва – зона 3 і зона 5 відповідно.

За рахунок зниження ефективності поточних витрат загальна сума економії за рік t складає +5935 грн. З них в усіх кварталі спостерігалася економія в розмірі t1= 2825 грн., t2= 137 грн., t3= 1788грн., t4= 1185грн. Економія відбулася за рахунок підвищення ефективності використання: матеріалів – 4322 грн., енерговитрат – 1887 грн., витрат на заробітну плату – 498 грн., утримання і експлуатації обладнання – 2433 грн., цехових і заводських витрат – 1010 грн.

Похожие работы

... - пошук наявних резервів підвищення ефективності виробництва; - виявлення забезпеченості підприємства матеріальними, трудовими та фінансовими ресурсами; - дослідження конкурентоспроможності свого підприємства і кон’юнктури ринку. Економічний аналіз є актуальним і необхідним в процесі всієї діяльності підприємства і повинен проводитись досить детально, для того щоб бачити реальну картину на ...

... підрозділів, а також інших господарських формувань, сприяння дальшому розвитку і поліпшенню економічної роботи завдяки підготовці проектів оптимальних управлінських рішень . 3. Предмет економічного аналізу Економічний аналіз має свій предмет, який він вивчає використовуючи властиві йому методи і технічні прийоми. Предмет економічного аналізу з розвитком самої науки конкретизувався й видозмі ...

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... визначити. Матеріалозабезпеченість працюючих зростає у звітному році на 24,15 грн. особу тобто на 127, 17%, що є позитивним для підприємства. ВИСНОВКИ Складання звіту про виробничу практику з економічного аналізу на прикладі ТзОВ «Рівненський насіннєвий завод (Євронасіння)» дозволило мені закріпити і поглибити теоретичні знання з економічного аналізу шляхом практичного їх застосування, ...

0 комментариев