Навигация

3. CVP–аналіз

Розрахунок крапки беззбитковості і визначення запасу безпеки

Крапка беззбитковості (X) – це виручка від реалізації продукції, при якій підприємство вже не має збитків, та ще не має прибутку. Розрахунок крапки беззбитковості зробимо за допомогою чотирьох методів:

визначення класичної крапки беззбитковості;

мінімальної крапки беззбитковості;

фінансової крапки беззбитковості;

фінансової крапки беззбитковості з урахуванням податку.

Класична крапка беззбитковості

X = постійні витрати / відносний маржинальний доход, (грн.)

Постійні втрати підприємства представлені в середньомісячній собівартості продукції базового періоду цеховими і загальнозаводськими витратами. Також до постійних витрат можна віднести 50%, зв’язаних з утриманням і експлуатацією обладнання.

Постійні витрати0 = 14557 + 13701 * 0,5 = 21408 грн. у рік.

Ці витрати залишаються незмінними також протягом року t.

ВМД = (Виручка – Перемінні витрати) / Виручка

Для базового року:

ВМД0 = (94167 – (85630 - 21408)) / 94167 = 0.318

Крапка беззбитковості для підприємства в базовому році складала:

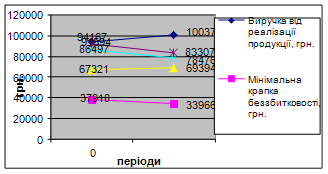

X0кл = 21408 / 0.318 = 67321 грн.,

Для поточного року показники будуть рівні:

ВМД (100375 – (86125 - 21408) / 100375) = 0.355

Xtкл = 21408 / 0.355 = 60304 грн.

Запас безпеки (Z) являє собою різницю між фактичним обсягом виробництва і крапкою беззбитковості:

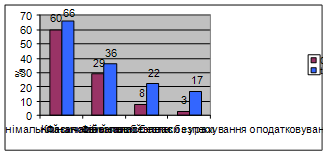

Z0кл = 94167 – 67321 = 26846 грн., що складає: (26846 / 94167) * 100% = 29%.

Z tкл = 100375 – 60304 = 40071 грн., що складає: (40071 / 100375) * 100% = 40%.

Мінімальна крапка беззбитковості

Xmin = (постійні витрати - амортизація) / ВМД, (грн.)

X0min = (21408 - 9350) / 0.318 = 37918 грн.,

Xtmin = (21408 - 9350) / 0.355 = 33966 грн.

Z0 min = 94167 – 37918 = 56249 грн., що складає: (56249 / 94167) * 100% = 60%.

Z t min = 100375– 33966 = 60409 грн., що складає: (60409 / 100375) * 100% = 66%.

Фінансова крапка беззбитковості

Xфін = (постічні витрати + прибуток нормативний) ВМД, (грн.)

Прибуток нормативний = акціонерний капітал * депозитна ставка залучення коштів

Прибуток нормативний0 = 33880 / 0.18 = 6098 грн.,

Прибуток нормативний t = 35840 * 0.18 = 6451 грн.,

X0фін = (21408 + 6098) / 0.318 = 86497 грн.,

X tфін = (21408 + 6451) / 0.355 = 78476 грн.

Z0фін = 94167 – 86497 = 7670 грн., що складає: (7670 / 94167) * 100% = 8%.

Z t фін = 100375 – 78476 = 21899 грн., що складає: (21899/ 100375) * 100% = 22%.

Фінансова крапка беззбитковості з урахуванням оподатковування

Xфін. податок = (Постійні витрати + Прибуток нормативний з урахуванням оподатковування) / ВМД, (грн.)

X0фін. податок = (21408 + 6098 / 0.79) / 0.318 = 91594 грн.

X tфін. податок = (21408 + 6451 / 0.79) / 0.355 = 83307 грн.

Z0фін. податок = 94167 – 91594 = 2573 грн., що складає: (2573 / 94167) * 100% = 3%.

Z tфін. податок = 100375 – 83307 = 17068 грн., що складає: (17068 / 100375) * 100% = 17%.

Мал. 3.1. Чотири рівні крапки беззбитковості

Мал. 3.2. Чотири рівні запасу безпеки

Висновок: Протягом базового і звітного періодів підприємство “Строймаш” забезпечує перевищення грошових надходжень над витратами, і є платоспроможним, тобто має здатність своєчасно розраховуватися за своїми зобов’язаннями. Мінімальний запас безпеки збільшився з 60% до 66%.

Класична крапка беззбитковості для данного підприємства в базовому році дорівнює 67321грн. У періоді 0 запас безпеки складав 29%. Підприємство “ Строймаш ” здатне витримати зниження обсягів виробництва і реалізації продукції на 29% та не понести при цьому збитків. У періоді t крапка беззбитковості збільшилася, і збільшився запас безпеки – 36%. Ця тенденція є позитивною.

Значення запасів безпеки по фінансовї крапки беззбитковості з урахуванням опадатковування, також має позитивну тенденцію, - період 0 – 3%, період t – 17%. Це означає, що отриманого прибутку на заданому рівні буде достатньо для виплати податку.

Розрахунок ступеня операційного важеля

Показник ступеня операційного важеля (OLR) використовується для прогнозування прибутку при плануванні обсягів виробництва і реалізації продукції.

Ступінь лпераційного важеля показує, у скільки разів збільшиться прибуток при визначеному збільшенні виробництва.

Розраховується ступінь операційного важеля по наступній формулі:

OLR = Маржинальний доход / Прибуток від операційної діяльності.

Маржинальний доход (МД) дорівнює:

МД = Виручка – Перемінні витрати

OLR0 = (94167 – (85630 - 21408)) / 8837 = 3.4;

OLR t = (100375 – (86125 - 21408)) / 14345 = 2.5.

Так як, OLR > 2, то підприємство робить ставку на використання ефекту операційного важеля.

Висновок: OLR підприємства “Строймаш” в двох періодах, є більше 2, це значить, що підприємство робить ставку на використання ефекту операційного важеля. Протягом поточного періоду спостерігалося зменшення ступеня операційного важеля в порівнянні з базовим періодом. У базовому періоді OLR склав 3.4, а в звітному – 2.5. Це природно, тому що підприємство стало віддалятися від крапки беззбитковості, збільшуючи запас безпеки. Більш низький ступень операційного важеля відповідає періодові, коли підприємство працює далеко від крапки беззбитковості з великим запасом безпеки. Чим менше OLR, тим у меншому ступені змінюється прибуток при зміні виручки, що створює труднощі в нарощуванні прибутку при збільшенні обсягів виробництва. Але про цьому дає перевагу в погані дні – не так швидко дозволяє знижувати прибуток у період, коли можливий спад обсягів виробництва.

ЗВЕДЕНА ТАБЛИЦЯ ФІНАНСОВИХ ПОКАЗНИКІВ

| № п/п | Найменування показника | Значення | Відхилення | Норма | ||

| 0 | t | 0 | t | |||

| 1. | Норма прибутку на акціонерний капітал, грн/грн (НПак) | 0.189 | 0.298 | 0.109 | 1.577 | max |

| 2. | Рентабельність продукції, грн/грн | 0.057 | 0.089 | 0.032 | 1.56 | max |

| 3. | Оборотність активів, грн/грн | 1.87 | 1.88 | 0.01 | 1.005 | max |

| 3.1. | Період оборотності запасів, дн. | 41 | 42 | +1 | 1.02 | min |

| 3.2. | Термін наданого кредиту, дн. | 36 | 31 | -5 | 0.86 | min |

| 3.3. | Термін одержуваного кредиту, дн. | 86 | 73 | -13 | 0.85 | min |

| 3.4. | Результат політики товарного кредиту, дн. | 50 | 42 | -8 | 0.84 | - |

| 4. | Показник заборгованості (залежності) | 1.77 | 1.79 | 0.02 | 1.01 | 1-2 |

| 5. | Прибутковість вкладеного капіталу, грн/грн, (НПвк) | 0.184 | 0.277 | 0.093 | 1.505 | <НПак |

| 6. | Ефект фінансового важеля | 0.005 | 0.021 | 0.016 | 4.2 | >0 |

| 7. | Ліквідність: | |||||

| 7.1. | Коеф. поточної ліквідності | 1.53 | 1.41 | 1-2 | ||

| 7.2. | Коеф. швидкої ліквідності | 0.85 | 0.77 | 0.75-1 | ||

| 7.3. | Коеф. абсолютної ліквідності | 0.26 | 0.29 | 0.20-0.25 | ||

| 8. | Коєфіціент покриття основних засобів | 0.92 | 0.93 | +0.01 | 1.01 | 0.75-1 |

| 9. | Власний оборотний капітал, грн. | 10090 | 8910 | -1180 | 0.88 | >0 |

| 10. | Економія (+) або втрати (-) коштів через зміну рівня ефективності виробництва, грн. | - | +5935 | - | - | >0 |

| 11. | Запас безпеки: | |||||

| 11.1. | Мінімальний, % | 60 | 66 | 6 | >0 | |

| 11.2. | Класичний, % | 29 | 36 | 7 | >0 | |

| 11.3. | Фінансовий, % | 8 | 22 | 14 | >0 | |

| 11.4. | Фінансовий з урахуванням оподатковування, % | 3 | 17 | 14 | >0 | |

| 12. | Ступінь операційного важеля | 3.4 | 2.5 | -0.9 | 0.74 | >0 |

Висновок: Після загальної оцінки фінансового стану і рівня ефективності виробництва, отриманої на підставі розрахованих раніше всіх показників, можна віднести підприємство “Строймаш” до першого класу. Перший клас утворюють підприємства, що мають незначні відхилення від норми за окремими показниками.

Основним фінансовим показником, що характеризує ефективність роботи підприємства, а саме – прибутковість акціонерного капіталу, вкладеного в підприємство, є норма прибутку на акціонерний капітал, так як віддача на акціонерний капітал збільшилася на 57,7%, це позитивно вплинуло на ефективність роботи підприємства.

Збільшення рентабельності продукції на 56% у звітному році по відношенню до базового свідчить про те, що підприємство працює в сприятливій ринковій середі.

Ще один коєфіціент, який позитивно вплинув на діяльність підприємства “Строймаш” є коефіцієнта оборотності активів, який підвищився на 0,5% говорить про більш ефективне використання оборотних активів звітного періоду по відношенню до базового періоду.

Підприємство розраховується зі своїми постачальниками через кілька днів після отримання коштів за реалізовану продукцію (50 дн.), отже піприємство має додаткове джерело фінансування. В звітному періоді відстрочка між надходженням грошей і їхнім вибуттям знизилась на 8 дні – додаткове джерело фінансування зменшилось.

За рахунок зниження ефективності поточних витрат загальна сума економії за рік t складає – 5935 грн. Що являе собою позитивні наслідки діяльності підприємства і його прибутковості.

Підприємчсто “Строймаш” більш ефективно використовує оборотні активи звітного періоду, по відношенню до базового періоду.

Підприємству рекомендується переглянути енерговитрати, тому що вони в деяких кварталах використовуються неефективно, підприємству потрібно використовувати менш енерговитратне обладнення. Також потрібно переглянути витрати на З/П, так як вони використовуються також неефективно, підприємству потрібно скоротити знизити надбавки та відсоток преміальних. Потрібно переглянути цехові і заводські витрати, тому що у деяких кварталах цей показник є збитковим для підприємства, можливо, потрібно переглянути раціональність використання виробничих площин і зменшити витрати на їх утримання.

Додаток А

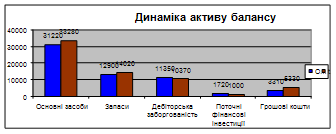

Горизонтальний аналіз активу баланса підприємтсва “Строймаш”

Таблиця 1

| Актив | 0 | t | Абсолютное отклонение | Относиельное отклонение |

| Основні засоби | 31220 | 33280 | 2060 | 7 |

| Запаси | 12900 | 14020 | 1120 | 9 |

| Дебіторська заборгованість | 11350 | 10370 | -980 | -7 |

| Поточні фінансові інвестиції | 1720 | 1000 | -720 | -42 |

| Грошові кошти | 3310 | 5330 | 2020 | 61 |

| Сума | 60500 | 64000 |

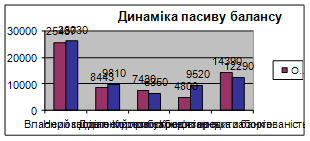

Горизонтальний аналіз пасиву баланса підприємтсва “Строймаш”

Таблиця 2

| Пассив | 0 | t | Абсолютное отклонение | Относиельное отклонение |

| Власний капітал | 25437 | 26030 | 593 | 2 |

| Нерозподілений прибуток | 8443 | 9810 | 1367 | 16 |

| Довгострокові забов'язання | 7430 | 6350 | -1080 | -15 |

| Короткострокові кредити банків | 4800 | 9520 | 4720 | 98 |

| Кредиторська заборгованість | 14390 | 12290 | -2100 | -15 |

| Сума | 60500 | 64000 |

Висновок: на горизонтальному аналізі активу балансу видно, що немає значних змін між 0 і t періодах. Сума основни засобів, запасів і грошових коштів є більшою в періоді t, ніж в періоді 0, а дебіторська заборгованість і поточні фінансові інвестиції є меншими у звітному періоді.

Горизонтальний аналіз пасиву балансу показує, що значно змінилися короткострокові кредити банків – в t періоді збільшились в 2 рази в порівнянні з 0 періодом, а кредиторська заборгованість зменшилась на 2100 грн., це значить, що підприємство має багато короткострокових кредитів банків, і має можливість вчасно погашати свою кредиторську заборгованість, і навіть зменшити її по відношенню до базового періоду.

Додаток Б

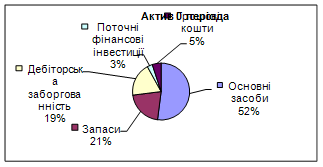

Вертикальний аналіз активу баланса за період 0 підприємтва “Строймаш”

Таблиця 3

| Актив | 0 | % |

| Основні засоби | 31220 | 52 |

| Запаси | 12900 | 21 |

| Дебіторська заборгованість | 11350 | 19 |

| Поточні фінансові інвестиції | 1720 | 3 |

| Грошові кошти | 3310 | 5 |

| Сума | 60500 | 100 |

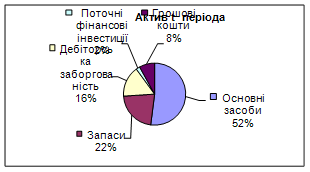

Вертикальний аналіз активу баланса за “Строймаш”

Таблиця 4

| Актив | t | % |

| Основні засоби | 33280 | 52 |

| Запаси | 14020 | 22 |

| Дебіторська заборгованість | 10370 | 16 |

| Поточні фінансові інвестиції | 1000 | 2 |

| Грошові кошти | 5330 | 8 |

| Сумма | 64000 | 100 |

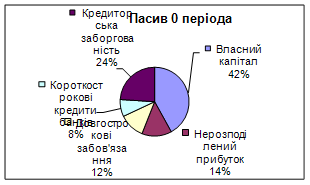

Вертикальний аналіз пасиву баланса за період 0 підприємтва “Строймаш”

Таблиця 5

| Пассив | 0 | % |

| Власний капітал | 25437 | 42 |

| Нерозподілений прибуток | 8443 | 14 |

| Довгострокові забов'язання | 7430 | 12 |

| Короткострокові кредити банків | 4800 | 8 |

| Кредиторська заборгованість | 14390 | 24 |

| Сума | 60500 | 100 |

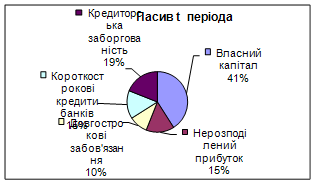

Вертикальний аналіз активу баланса за період t підприємтва “Альфа”t

Таблиця 6

| Пассив | t | % |

| Власний капітал | 26030 | 41 |

| Нерозподілений прибуток | 9810 | 15 |

| Довгострокові забов'язання | 6350 | 10 |

| Короткострокові кредити банків | 9520 | 15 |

| Кредиторська заборгованість | 12290 | 19 |

| Сума | 64000 | 100 |

Висновок: на вертикальному аналізу активу балансу видно, що істотних змін у відсотковому відношенні між періодом 0 і t періодом немає. У звітному періоді на 3% збільшилися грошові кошти і на 1% запаси, а поточні фінансові інвестиції зменшилися на 1% і дебіторська заборгованість на 3%.

Вертикальний аналіз пасиву баланса показує, що власний капітал не мав

істотних змін і складав 42% - 0 період, і 41% - t період. В середньому на 2% зменшилась кредиторська заборгованість і довгострокові забов’язання. Нерозподілений прибуток збільшився на 1%. Короткострокові кредити банків збільшились на 3%.

Додаток В

БАЛАНС

за ___________________20_____р.

Форма №1 Код по ДКУД 1801001

| Актив | Код рядка | На початок звітного періода | На кінець звітного періода |

| 1 | 2 | 3 | 4 |

| I. Необоротні активи | |||

| Нематеріальні активи | |||

| залишкова вартість | 010 | ||

| первісна вартість | 011 | ||

| накопичена амортизація | 012 | ||

| Незавершене будівництво | 020 | ||

| Основні засоби: | |||

| залишкова вартість | 030 | 31220 | 33280 |

| первісна вартість | 031 | ||

| накопичена амортизація | 032 | ||

| Долгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | ||

| інші фінансові інвестиції | 045 | ||

| Довгострокова дебіторська заборгованість | 050 | ||

| Відстрочені податкові активи | 060 | ||

| Інші необоротні активи | 070 | ||

| Усього за розділом I | 080 | 31220 | 33280 |

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 12900 | 14020 |

| поточні біологічні активи | 110 | ||

| незавершене будівництво | 120 | ||

| готова продукція | 130 | ||

| товари | 140 | ||

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | ||

| первісна вартість | 161 | 11350 | 10370 |

| резерв сумнівних боргів | 162 | ||

| Дебиторська заборгованість по розрахункам: | |||

| с бюджетом | 170 | ||

| за виданими авансами | 180 | ||

| з нарахованих доходів | 190 | ||

| із внутрішніх розрахунків | 200 | ||

| Інша поточна дебіторська заборгованість | 210 | ||

| Поточні фінансові інвестиції | 220 | 1720 | 1000 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 3310 | 5330 |

| в іноземній валюті | 240 | ||

| Інші оборотні активи | 250 | ||

| Усього за розділом II | 260 | 29280 | 30720 |

| III. Витрати майбутніх періодів | 270 | ||

| Баланс | 280 | 60500 | 64000 |

| Пасив | Код рядка | На початок звітного періода | На кінець звітного періода |

| 1 | 2 | 3 | 4 |

| I. Власний капітал | |||

| Статутний капітал | 300 | 25437 | 26030 |

| Пайовий капітал | 310 | ||

| Додатковий вкладений капітал | 320 | ||

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | ||

| Нерозподілений прибуток | 350 | 8443 | 9810 |

| Неоплачений капітал | 360 | () | () |

| Вилучений капітал | 370 | () | () |

| Усього за розділом I | 380 | 33880 | 35840 |

| II. Забечпечення таких витрат і платежів | |||

| Забечпечення виплат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| Цільове фінансування | 420 | ||

| Усього за розділом II | 430 | ||

| III. Довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | 7430 | 6350 |

| Інші довгострокові зобов’язання | 450 | ||

| Відстрочені податкові зобов’язання | 460 | ||

| Інші довгострокові зобов’язання | 470 | ||

| Усього за розділом III | 480 | 7430 | 6350 |

| IV. Поточні зобов’язання | |||

| Короткострокові зобов’язання | 500 | 4800 | 9520 |

| Поточна заборгованість за довгостроковими зобов’язання | 510 | ||

| Векселі видані | 520 | ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 14390 | 12290 |

| Поточні зобов’язання: | |||

| з одержаних авансів | 540 | ||

| з бюджетом | 550 | ||

| з позабюджетних платежів | 560 | ||

| зі страхування | 570 | ||

| з оплати праці | 580 | ||

| з учасниками | 590 | ||

| із внутрішніх розрахунків | 600 | ||

| Інші поточні зобов’язання | 610 | ||

| Усього за розділом IV | 620 | 19190 | 21810 |

| V. Доходи майбутніх періодів | 630 | ||

| Баланс | 640 | 60500 | 64000 |

Керівник

Головний бухгалтер

Додаток Г

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

на__________________20______р.

Форма № 2 Код на ДКУД 1801003

I. Фінансові результати

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робот, послуг) | 010 | 120450 | 113000 |

| Податок на додану вартість | 015 | 20075 | 18833 |

| Акцизний збір | 020 | ||

| 025 | |||

| Інші вирахування з доходу | 030 | ||

| Чистий доход (виручка) від реалізації продукції (товарів, робот, послуг) | 035 | 100375 | 94167 |

| Собівартість реалізованої продукції (товарів, робот, послуг) | 040 | 65900 | 71000 |

| Валовий: | |||

| прибуток | 050 | 34475 | 23167 |

| збиток | 055 | ||

| Інші операційні доходи | 060 | ||

| Адміністративні витрати | 070 | 10000 | 7500 |

| Витрати на збут | 080 | 10130 | 6830 |

| Інші операційні витрати | 090 | ||

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 14345 | 8837 |

| збиток | 105 | ||

| Доходи від участі в капіталі | 110 | ||

| Інші фінансові доходи | 120 | ||

| Інші доходи | 130 | ||

| Фінансові витрати | 140 | 95 | 300 |

| Втрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | ||

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 14250 | 8537 |

| збиток | 175 | ||

| Податок на прибуток від звичайної діяльності | 180 | 3563 | 2134 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | ||

| збиток | 195 | ||

| Надзвичайні: | |||

| доходи | 200 | ||

| витрати | 205 | ||

| Податок з надзвичайного прибутку | 210 | ||

| Чистий: | |||

| прибуток | 220 | 10687 | 6403 |

| збиток | 225 |

II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні затрати | 230 | ||

| Витрати на оплату праці | 240 | ||

| Відрахування на соціальні заходи | 250 | ||

| Амортизація | 260 | ||

| Інші операційні витрати | 270 | ||

| Усього | 280 |

III. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

| Назва статті | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Средньорічна кількість простих акцій | 300 | ||

| Скоригована середньорічна кількість простих акцій | 310 | ||

| Чистий прибуток (збиток) на одну просту акцію | 320 | ||

| Скоригований чистий прибуток (збиток) на одну просту акцію | 330 | ||

| Дивіденди на одну просту акцію | 340 |

Керівник

Головний бухгалтер

Похожие работы

... - пошук наявних резервів підвищення ефективності виробництва; - виявлення забезпеченості підприємства матеріальними, трудовими та фінансовими ресурсами; - дослідження конкурентоспроможності свого підприємства і кон’юнктури ринку. Економічний аналіз є актуальним і необхідним в процесі всієї діяльності підприємства і повинен проводитись досить детально, для того щоб бачити реальну картину на ...

... підрозділів, а також інших господарських формувань, сприяння дальшому розвитку і поліпшенню економічної роботи завдяки підготовці проектів оптимальних управлінських рішень . 3. Предмет економічного аналізу Економічний аналіз має свій предмет, який він вивчає використовуючи властиві йому методи і технічні прийоми. Предмет економічного аналізу з розвитком самої науки конкретизувався й видозмі ...

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... визначити. Матеріалозабезпеченість працюючих зростає у звітному році на 24,15 грн. особу тобто на 127, 17%, що є позитивним для підприємства. ВИСНОВКИ Складання звіту про виробничу практику з економічного аналізу на прикладі ТзОВ «Рівненський насіннєвий завод (Євронасіння)» дозволило мені закріпити і поглибити теоретичні знання з економічного аналізу шляхом практичного їх застосування, ...

0 комментариев