Навигация

Оставшаяся сумма недостач сверх норм естественной убыли, а также потери материальных ценностей относятся на конкретных винов ных лиц

66719

знаков

0

таблиц

0

изображений

2.3. Оставшаяся сумма недостач сверх норм естественной убыли, а также потери материальных ценностей относятся на конкретных винов ных лиц.

Сумма ущерба, который должен быть возмещен, рассчитывается в соответствии с Порядком определения размеров убытков от хищений, недостач, уничтожения материальных ценностей, утвержденным постановлением Кабинета Министров Украины № 116 от 22.01.96г. Согласно этом}' документу размер убытков от недостач материальных ценностей определяется по балансовой стоимости этих ценностей на момент установления такого факта с учетом индексов инфляции, которые ежемесячно определяет Министерство статистики, соответствующего размера налога на добавленную стоимость и размера акцизного сбора по специальной формуле.

Рассчитанный по этой формуле размер убытка относится на дебет счета 375 «Расчеты по возмещению причиненных убытков»; на сумму недостач по учетным ценам кредитуется счет 947 «Недостачи и потери от порчи ценностей», а разница между стоимостью недостающих материальных ценностей, отнесенных на виновных лиц по учетным ценам и стоимостью рассчитанного ущерба, относится на кредит счета 641 «Расчеты но налогам». В дальнейшем суммы, учитываемые на этом счете, т.е. разница между стоимостью недостачи по учетным ценам и исчисленной суммой ущерба, полностью подлежат перечислению в Государственный бюджет Украины.

Работник, причинивший ущерб, может добровольно покрыть его полностью или частично. По мере погашения задолженности по недостачам кредитуется счет 375 «Расчеты по возмещению причиненных убытков» и дебетуются счета 301 «Касса в национальной валюте» или 661 «Расчеты по заработной плате».

Для предприятия важно правильно отобразить результаты инвентаризации в учете во избежание штрафных санкций со стороны контролирующих органов.

Например, при проведении инвентаризации на предприятии «А», которое занимается торговлей нефтепродуктами и имеет в своем составе нефтебазу и 10 автозаправочных станций, было установлено следующее.

1. Недостача газа для заправки автомобилей на нефтебазе по цене 1 грн./л в количестве 400000 7 на сумму 400000 грн.

2. Излишки бензина А-95 в количестве 400000л по цене 2 грн./л на сумму 800000 грн. на АЗС. Решением инвентаризационной комиссии эти излишки и недостачи были зачтены как пересортица, и никаких штрафных санкций к материально ответственным лицам и мер по возмещению ущерба предприятием не было предпринято.

В соответствии с действующей инструкцией о порядке проведения инвентаризации зачет излишков и недостач по пересортице допускается при условии, что эти излишки и недостачи обнаружены у одного и того же материально ответственного лица. В соответствии с Правилами организации торговли нефтепродуктами, торговлю бензином на каждой из АЗС должно осуществлять отдельное материально ответственное лицо, поэтому излишки на АЗС не могут быть зачтены в покрытие недостачи по нефтебазе.

Таким образом, материально ответственное лицо нефтебазы обязано возместить обнаруженную недостачу; на АЗС излишки выявленного бензина должны быть оприходованы, отражены в составе прочих доходов от операционной деятельности в бухгалтерском учете, а в налоговом учете эти излишки должны были бы быть отражены в составе валовых доходов. В результате неправильного отражения результатов инвентаризации предприятие занизило налогооблагаемый доход в сумме обнаруженных излишков на АЗС. а также не перечислило в бюджет разницу между обнаруженной суммой недостачи на нефтебазе в учетных ценах и размерам рассчитанного ущерба.

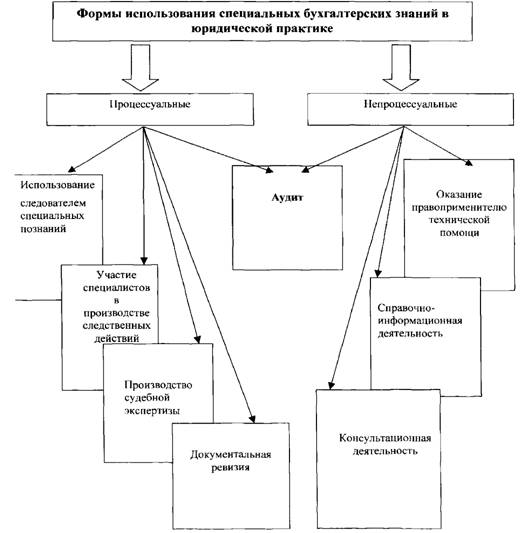

При подготовке дел об уголовной ответственности за причиненный ущерб следователь должен собрать следующие материалы:

— данные бухгалтерского учета и иные документы о наличии и размере прямою действительного ущерба: материалы инвентаризации, акты ревизии и у четные документы, акты и другие документы о недостаче, порче, утере, уничтожении имущества, заключения бюро товарных экспертиз, справки и иные документы о стоимости имущества, а также о суммах, израсходованных на восстановление имущества, удовлетворение претензий третьих лиц и т.п. Если для выяснения вопроса о размере ущерба, обстоятельств его причинения имеется потребность провести бухгалтерскую или иную экспертизу, следователь должен назначить ее с учетом мнения лиц, которые участвуют в деле,

— доказательства умышленного нарушения обязанностей работником по трудовому договору и наличии причинной связи между его противоправным поведением и нанесенным ущербом, времени его выявления, объяснения работника акты и докладные записки должностных лиц, материалы служебных проверок, приказы по результатам проверки данного случая, заключения компетентных лиц или экспертов о допущенных нарушениях и причинах ушерба, документы о круге трудовых обязанностей работника;

— иные доказательства, имеющие значение дня определения вида материальной ответственности и размера сумм, которые подлежат взысканию: договора о полной индивидуальной или коллективной материальной ответственности, доверенности или иные разовые документы на получение работником под отчет материальных ценностей, данные о причинении работником ущерба, расчеты распределения ущерба между членами бригады, справки о тарифной ставке работника при бригадой материальной ответственности или его заработке за два последних календарных месяца, которые предшествовали дате выявления ущерба, данные об условиях труда и хранении материальных ценностей, докладные записки работника по этим вопросам.

При этом следует иметь в виду, что в случаях, когда предусмотрено обязательное документальное оформление, показания свидетелей не могут приниматься во внимание.

К основным способам совершения хищений товарно-материальных ценностей относятся следующие.

Похожие работы

... условия осуществления соответствующей деятельности, регламентирующих права и обязанности ее участников (законов, ГОСТов, инструкций, приказов и т.д.). На наш взгляд, важной особенностью при расследовании преступлений, связанных с профессиональной деятельностью является своевременное реагирование на сигналы со стороны общественности о фактах злоупотреблений, также, на сколько это возможно, полное, ...

... совершения и сокрытия хищений наркосредств в определенной мере зависит от специфики учреждения, в котором совершается преступление, от должностного положения расхитителя, вида наркотика и других обстоятельств. 1.2 Планирование расследования преступлений связанных с незаконным оборотом наркотических средств Тактическими приемами по организации планомерного расследования, разработанными на ...

... , и переходом на рыночные отношения документальная база доказывания преступлений на многих хозяйственных объектах сужена, и соответственно возросла роль методов фактического контроля как средств сбора доказательств при расследовании экономических преступлений. Поэтому знание инвентаризации и других методов фактического контроля не менее значимо для юриста, чем знание методов исследования ...

... момент их использования и установить задание ревизору, аудитору или поставить вопросы эксперту-бухгалтеру; зная возможности специальных экономических (бухгалтерских) знаний, следователь сможет правильно определить последовательность проведения следственных действий с их использованием, а также применить тактические приемы по их реализации, и в целом направление расследования. Экономические и ...

0 комментариев