Навигация

Дебіторська заборгованість (receivables; debtors)

26959

знаков

1

таблица

0

изображений

3. Дебіторська заборгованість (receivables; debtors)

У цьому розділі будуть розглянуті питання підходу до керування дебіторською заборгованістю в західних фірмах, загальні правила відбиття її в балансі, види дебіторської заборгованості, порядок її визнання й оцінки, а також можливості її ліквідації.

Під дебіторською заборгованістю компанії розуміються зобов'язання покупців або інших контрагентів бізнесу перед компанією, наприклад, по виплаті грошей за надання товарів або послуг. У цілому вона підрозділяється на поточну дебіторську заборгованість, що повинна бути погашена протягом одного року або операційного циклу (залежно від того, що триваліше), і непоточну заборгованість.

Ми буде розглядати поточну дебіторську заборгованість, називаючи її надалі просто дебіторською заборгованістю (оскільки саме вона представлена в першому розділі "Поточні (оборотні) активи" балансу), на прикладі американської практики.

Трактування дебіторської заборгованості на Заході в цілому відповідає прийнятої в Росії, однак російські фірми не підрозділяють дебіторську заборгованість на поточну й непоточну й мають набагато менше можливостей як у керуванні цією заборгованістю, так й у формі подання її в балансі й у способах її обліку.

4. Загальний підхід до керування дебіторською заборгованістю

Керування дебіторською заборгованістю скоріше стосується компетенції фінансового менеджера компанії. Проте розуміння стратегії відносно дебіторської заборгованості, що у середньому становить близько 1/3 величини поточних активів, і можливостей впливу на неї тісно пов'язане з обов'язками головного бухгалтера фірми.

Можна виділити п'ять основних кроків у керуванні дебіторської заборгованності:

/. Визначення умов надання кредиту при продажі товарів: його строку й системи знижок. Більш докладно це питання буде розглянутий нижче, при розборі "рахунків до одержання".

2. Визначення гарантій, під якими надається кредит. Найпростіший спосіб продажу товарів — це так званий відкритий рахунок, коли відповідно до укладеного контракту покупцеві виставляється рахунок. Який їм зізнається. У балансі така дебіторська заборгованість поєднується в рядок "рахунку до одержання".

Це американське визначення поточної дебіторської заборгованості як частини поточних активів. Міжнародні стандарти припускають обмеження "протягом одного року". Тут же відзначимо, що довгострокові векселі до одержання, відповідно до стандартів США, також класифікуються як поточна дебіторська заборгованість, оскільки вважаються високоліквідними.

Більше складний, але більше надійний спосіб — одержання письмового зобов'язання клієнта заплатити гроші, тобто векселя. Векселя бувають звичайні, коли покупець у писемній формі визнає свою заборгованість і зобов'язується заплатити певну суму на певний термін, і перекладні, називані іноді комерційними. Комерційні векселі широко використаються в міжнародній торгівлі, і суть їх полягає в наступному. Це приписання, що пише продавець, що вимагає, щоб покупець (або його агент) сплатив певну суму грошей на певний термін.

Коли потрібна негайна оплата по пред'явленню, то виписується пред'явницький переказний вексель, якщо ні, те переказний вексель на строк, що акцептується або покупцем, або його банком.

Існують також такі механізми, як безвідкличний акредитив, часто використовуваний у США й заснований на відносинах не тільки продавця й покупця, але і їхніх банків; умовний продаж, широко розповсюджена в Європі, коли право власності залишається за продавцем до часу оплати товару, і ін.

3. Визначення надійності покупця або ймовірності оплати отриманих їм від фірми товарів. Виконанню цього завдання можуть допомогти широко розповсюджені рейтинги (наприклад, рейтинг агентства), аналіз опублікованої фінансової звітності потенційного покупця, конструювання індексів ризику й т.д.

4. Визначення суми кредиту, надаваного кожному конкретному покупцеві. У цьому випадку, як правило, робляться розрахунки, засновані на ймовірності оплати покупцем товару, імовірності повторення замовлень, чистої наведеної вартості вигід і збитків, одержуваних від оплати (несплати) товару.

5. Визначення політики "збору" дебіторської заборгованості. Це питання нижче буде розглянутий докладніше. Тут же відзначимо, що за певну плату компанія може передати право на одержання грошей по дебіторській заборгованості спеціалізованій фірмі, що займається стягненням дебіторської заборгованості. Така фірма може або забезпечувати збір, страхування й фінансування дебіторської заборгованості, або надавати допомогу в стягненні простроченої дебіторської заборгованості й страхуванні сумнівних боргів. Ці операції відомі як факторні операції, або факторинг, а спеціалізовані фірми — як факторні (факторингові). Крім даного шляху, існує можливість одержання кредитної страховки при необхідності "захисту" від безнадійних боргів.

Ці п'ять кроків взаємозалежні. Наприклад, фірма може пропонувати більше вигідні умови продажу, якщо вона проводить тверду політику відбору покупців, або давати кредит високорисковим клієнтам при наявності надійного механізму стягнення дебіторської заборгованості.

Таким чином, розробивши загальний підхід до керування дебіторською заборгованістю, компанія намагається його дотримуватися.

Наступний великий блок проблем, які їй має бути вирішувати, - способи обліку й відбиття дебіторської заборгованості у фінансовій звітності.

Похожие работы

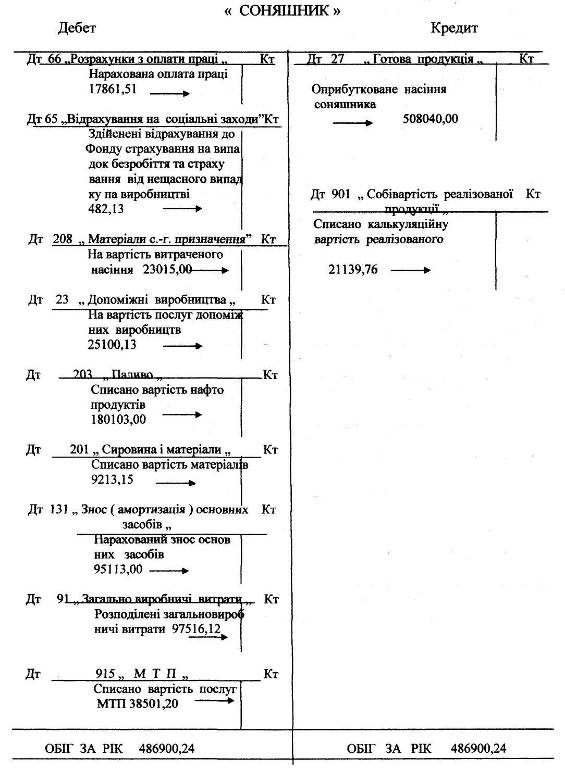

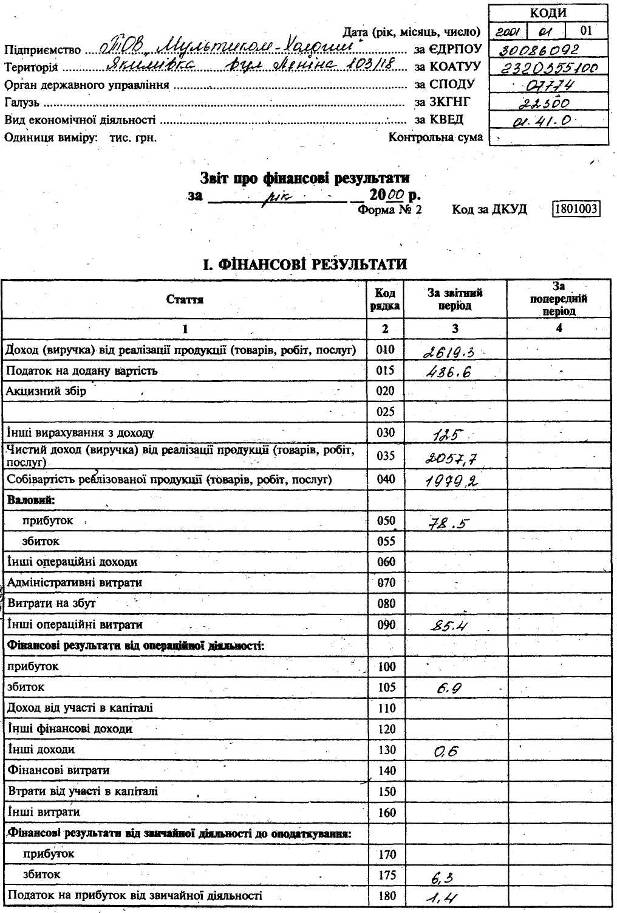

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

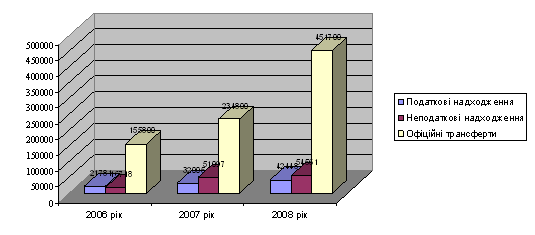

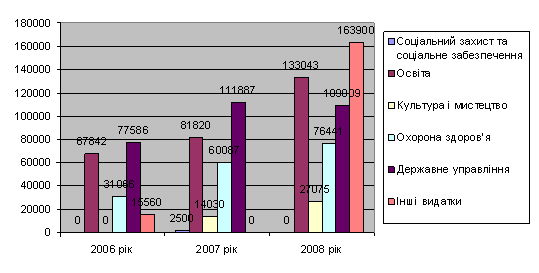

... балансу становила 1099663 грн. завдяки збільшенню валюти балансу на 712849 грн. або 284,3%. Таке різке збільшення пояснюється переданням із районного бюджету на баланс сільської ради сільського будинку культури. 2.2 Аналіз виконання сільського бюджету Одна з основних функцій органів місцевого самоврядування – діяльність щодо задоволення суспільних потреб. Насамперед, це діяльність, що пов’ ...

... ів підвищення ефективності роботи підприємства, зниження собівартості і збільшення прибутків. Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва. Така перевірка має спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань. ...

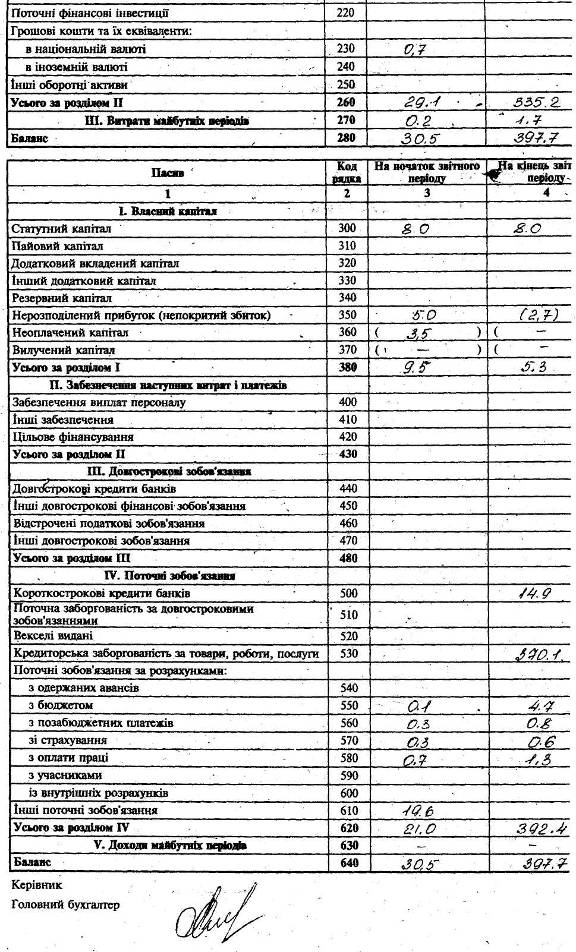

... України порядку, включаючи створення сумісних підприємств за участю іноземних інвесторів. - входити до складу асоціацій та інших добровільних об'єднань, господарських одиниць, діяльність яких відповідає інтересам ТОВ “Мультиком–Холдинг”. Відносини товариства з іншими підприємствами, організаціями, установами та громадянами здійснюються на підставі договорів. Трудовий колектив ТОВ “Мультиком– ...

0 комментариев