Навигация

Облік та аналіз виконання сільського (селищного) бюджету

78620

знаков

5

таблиц

2

изображения

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ЗАСАДИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ВИКОНАННЯ СІЛЬСЬКОГО БЮДЖЕТУ

1.1 Облікова політика, економічна сутність та структура сільського бюджету

1.2 Особливості обліку та виконання сільського бюджету

РОЗДІЛ 2. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОБЛІКУ ТА ВИКОНАННЯ СІЛЬСЬКОГО БЮДЖЕТУ В ПАШКОВЕЦЬКІЙ СІЛЬСЬКІЙ РАДІ ЗА 2006-2008 РОКИ

2.1 Бухгалтерський облік по виконанню сільського бюджету

2.2 Аналіз виконання сільського бюджету

РОЗДІЛ 3. ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ УДОСКОНАЛЕННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ПО ВИКОНАННЮ СІЛЬСЬКОГО БЮДЖЕТУ

3.1 Зарубіжний досвід ведення бухгалтерського обліку по виконанню сільського бюджету

3.2 Шляхи удосконалення ведення бухгалтерського обліку по виконанню сільського бюджету

ВИСНОВКИ І ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Сьогодні питання децентралізації бюджетної системи України виходять на перший план, адже фінансова децентралізація є однією з фундаментальних умов незалежності та життєздатності органів місцевого самоврядування. Реалізація законодавчо закріпленого права кожної територіальної громади на економічну самостійність неможлива без наявності у кожного органу влади власного бюджету і права його складання, затвердження і виконання без втручання ззовні.

Тому, зважаючи на складність та неоднозначність проблеми, що досліджується, існують питання, які потребують поглибленого вивчення, а саме проблеми складання сільських, селищних бюджетів в сучасних умовах та проблеми фінансового вирівнювання, оскільки переважна частина бюджетів сіл та селищ є фінансово неспроможними без офіційних трансфертів, які надаються із державного бюджету. Також варто відзначити неможливість забезпечити власне автономію даних бюджетів сіл та селищ, навіть якщо розглядати власні доходи бюджетів у призмі нової редакції Бюджетного кодексу України.

Метою курсової роботи є дослідження механізму функціонування, процесу обліку та виконання сільського бюджету, проведення аналізу виконання, розгляд проблем та відповідно шляхів покращення бухгалтерського обліку виконання, розробка конкретних пропозицій щодо його вдосконалення.

Для досягнення цієї мети поставлено та вирішено наступні завдання:

1. Рослідження економічного змісту та сутності сільських, селищних бюджетів та їх ролі у соціально-економічних процесах.

2. Розгляд процесу складання, затвердження та виконання місцевих бюджетів.

3. Критичне вивчення зарубіжного досвіду у вирішенні проблем сільських, селищних бюджетів.

4. Дослідження проблем формування і використання сільських, селищних бюджетів.

5. Розробка пропозицій щодо вдосконалення існуючого механізму функціонування сільських, селищних бюджетів.

Завдання роботи визначають її структуру: в першому розділі розкрито теоретико-метологічні основи обліку та виконання сільського, селищного бюджету (окреслені економічна сутність та структура сільського бюджету та облік його виконання); в другому прикладному розділі проведено аналіз виконання сільського бюджету Пашковецької сільської ради в 2006-2008 роках; в третьому практично-прикладному розділі вказано проблеми, шляхи оптимізації та зарубіжний досвід обліку виконання сільських, селищних бюджетів.

Предметом курсової роботи є теоретичні та практичні аспекти формування та виконання сільських, селищних бюджетів.

Об’єкт дослідження – бюджет Пашковецької сільської ради, Хотинського району, Чернівецької області.

Теоретично-методологічну основу написання курсової роботи складають законодавчі та нормативні акти, що стосуються питань формування та виконання сільських, селищних бюджетів (Бюджетний кодекс України, Закон України “Про бухгалтерський облік та фінансову звітність в Україні” інформаційну – дані Пашковецької сільської ради). Проблематика сільських, селищних бюджетів займає важливе місце в дослідженнях зарубіжних вчених: А. Вагнера, Р. Гнейста, К. Рау, Л. Штейна; сучасних західних науковців: Р. Аграноффа, Ш. Бланкарта, Ю. Немеца, У. Оутса, К. Фостера, Дж. Хіллі, С. Чапкової, А.Шаха та інших. В даний час дана проблематика знаходяться в центрі уваги багатьох фахівців, зокрема, вони порушуються у працях вітчизняних вчених О.Василика, В. Гейця, М. Долішного, В. Зайчикової, Б. Кваснюка, Т. Ковальчука, В. Лагутіна, І. Луніної, І. Чугунова, Н. Чумаченка, О. Шишка, А. Чухна, С. Юрія.

РОЗДІЛ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ЗАСАДИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ВИКОНАННЯ СІЛЬСЬКОГО БЮДЖЕТУ

1.1 Облікова політика, економічна сутність та структура сільського бюджету

Облікова політика бюджетної установи – це сукупність визначених в межах чинного законодавства принципів, методів і процедур, що використовуються бюджетною установою для складання та подання фінансової звітності.

Облікова політика в бюджетних установах базується на основних принципах бухгалтерського обліку, яких бюджетні установи повинні дотримуватися при веденні рахунків і складанні фінансової звітності.

Облікова політика щодо методів оцінки, обліку і контролю активних та пасивних операцій ґрунтується на відповідних нормативних документах. Облікова політика повинна активно сприяти поліпшенню структури активів, якнайшвидшому стягненню сумнівної, безнадійної заборгованості.

Будь-які зміни в обліковій політиці, що мають суттєвий вплив на показники звітного або майбутніх періодів, мають бути описані із зазначенням їх причин і змін. Не вважається зміною в обліковій політиці:

– нова облікова політика щодо операцій, які не с суттєвими;

– нова облікова політика щодо операцій, які відрізняються по суті від попередніх і не здійснювалися раніше.

Нова облікова політика застосовується до подій та операцій з часу їх виникнення. Облікову політику можна розглядати, з одного боку, як сукупність прийомів і методів, за допомогою яких здійснюється керівництво бухгалтерським обліком в Україні в особі уповноважених на те законодавчих та виконавчих органів влади, з іншого – як сукупність конкретних методів і способів організації та форм бухгалтерського обліку, прийнятих підприємством на підставі загальних правил і особливостей господарської діяльності.

Формуючи облікову політику, необхідно керуватися основними принципами бухгалтерського обліку та фінансової звітності: обачності, повного висвітлення, автономності, послідовності, безперервності, нарахування та відповідності доходів і витрат, превалювання сутності над формою, історичної (фактичної) собівартості, єдиного грошового вимірника та періодичності. Принцип послідовності безпосередньо стосується облікової політики підприємства. Обрана облікова політика застосовується підприємством із року в рік. У будь-якому разі вона має залишатися незмінною принаймні протягом календарного року (з 1 січня по 31 грудня). Зміна облікової політики можлива у випадках, передбачених національними положеннями (стандартами) бухгалтерського обліку, у зв'язку зі змінами в законодавстві, розробкою та застосуванням нових методів ведення обліку або суттєвими змінами в умовах роботи чи у структурі підприємства. Якщо такі зміни відбулися, то про це ґрунтовно повідомляється у пояснювальній записці до річної звітності.

На сьогоднішній день в Україні функціонують понад 900 селищних бюджетів, а також понад 10 тис. сільських бюджетів. Економічна сутність сільських, селищних бюджетів виявляється у формуванні грошових фондів, які є фінансовим забезпеченням діяльності відповідних органів місцевого самоврядування, розподіл та використання цих фондів на фінансування, утримання й розвиток соціальної інфраструктури, місцевого господарства.

Законодавством, яке регламентує місцеве самоврядування в Україні, встановлено, що сільські, селищні, міські, районні в містах ради та їх виконавчі органи самостійно розпоряджаються коштами відповідних місцевих бюджетів, визначають напрями їх використання.

Усі видатки сільських, селищних бюджетів поділяються на поточні видатки і видатки розвитку. Вперше такий поділ був встановлений у Законі України "Про бюджетну систему України", пізніше — в Законі "Про місцеве самоврядування в Україні" він був збережений і поширений на дохідну частину місцевих бюджетів.

Поточні видатки — витрати бюджетів на фінансування мережі підприємств, установ, організацій і органів, яка діє на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення та інших заходів, що не належать до видатків розвитку.

Видатки розвитку — витрати бюджетів на фінансування інвестиційної та інноваційної діяльності, таких як фінансування капітальних вкладень виробничого і невиробничого призначення, фінансування структурної перебудови народного господарства, субвенції та інші видатки, пов'язані з розширеним відтворенням.

Критерії розмежування видів видатків між місцевими бюджетами встановлені у Бюджетному кодексі України залежно від повноти надання тієї чи іншої послуги та наближення її до безпосереднього споживача. В розрізі тематики курсової роботи розглянемо першу групу видатків, тобто видатки на фінансування бюджетних установ та заходів, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які максимально наближені до споживачів. Відповідно вони здійснюються з бюджетів сіл, селищ, міст та їх об'єднань.

В складі сільських, селищних бюджетів виділяють відповідно загальний та спеціальний фонд, які формуються за рахунок таких джерел:

1. Податок з доходів фізичних осіб, в частині 25%;

2. Плата за землю, в частині 60%;

3. Місцеві податки та збори 100%;

4. Фіксований сільськогосподарський податок, в частині 100%;

5. Єдиний податок для суб’єктів малого підприємництва - 43%;

6. Плата за оренду майнових комплексів та іншого майна 100%;

7. Державне мито 100%;

8. Адміністративні штрафи та інші санкції 100%;

9. Дотація вирівнювання з районного бюджету;

10. Інші джерела надходжень.

Відповідно до нового механізму організації міжбюджетних відносин, видатки місцевих бюджетів поділяються на дві групи:

1. Видатки, які враховуються при визначенні обсягу міжбюджетних трансфертів;

2. Видатки, які не враховуються при визначенні обсягу міжбюджетних трансфертів.

Перша група видатків відповідає повноваженням, які органи державної влади делегують органам місцевого самоврядування, а друга — власним повноваженням місцевого самоврядування.

Цільове використання бюджетних коштів забезпечується за допомогою групування видатків бюджетів, яке може здійснюватися за різними ознаками. У бюджетній практиці виділяють: функціональну, економічну, відомчу та програмну класифікацію бюджетних видатків.

Серед основних проблем розвитку регіонів, зокрема сільських територій, виникає суперечність, яка зумовлюється, з одного боку, великою капіталомісткістю об'єктів, а з другого – обмеженістю ресурсів. У зв'язку з цим найважливішим, на нашу думку, є визначення інвестиційних пріоритетів розвитку підприємств, організацій та установ соціальної інфраструктури села, зокрема по окремих її галузях та напрямах. Враховуючи, що кожне село має свої особливості, різний рівень забезпеченості об'єктами соціальної сфери, а також потенційні можливості, слід забезпечити виважений підхід, беручи до уваги думку громади. Жителі конкретного населеного пункту мають право самі вирішувати, що їм передусім необхідно будувати і як розпоряджатися коштами сільського бюджету або тими, що надійшли по каналах державних (національних) програм соціального розвитку села.

Удосконалення економічного механізму управління соціальним розвитком потребує створення (відновлення) міжгалузевого органу управління (комісії) з координації всіх підприємств, організацій та установ незалежно від їх відомчої підпорядкованості, а також на регіональному рівні з питань прискореного розвитку та ефективного використання соціальної інфраструктури регіону, постійного поліпшення умов життя селян.

Головні функції такого органу - здійснення розробки та контролю виконання Національної і регіональних програм комплексного соціально-економічного розвитку територій.

З поширенням на селі багатоукладності форм господарювання, збільшенням кількості суб’єктів господарювання значення місцевих органів державної влади і самоврядування у забезпеченні стабільного розвитку поселень має зростати. Правові засади виконання ними своїх функцій визначені Законом України “Про місцеве самоврядування в Україні”.

Чинне законодавство надає органам місцевого самоврядування вагомі права і повноваження для забезпечення життєдіяльності сільського населення, проголошує державні гарантії соціально-культурного обслуговування громадян. Тому зміцнення місцевих фінансів, завершення процесу формування власності територіальних громад, затвердження єдиних мінімальних соціальних стандартів та їх гарантованого забезпечення сприятиме подоланню економічної кризи.

Органи місцевого самоврядування у селах самостійно розробляють, затверджують і виконують сільські бюджети, держава гарантує цим органам доходну базу, достатню для забезпечення населення послугами на рівні мінімальних соціальних потреб. Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного жителя. Сільські, селищні ради готують, затверджують і організовують виконання програм соціально-економічного та культурного розвитку сіл, цільових програм з інших питань самоврядування; забезпечують збалансований економічний та соціальний розвиток відповідних територій, залучають на договірних засадах підприємства, установи та організації незалежно від форм власності до участі у комплексному соціально-економічному розвитку сіл. Виконавчі органи сільських рад можуть організовувати на пайових засадах будівництво, розширення, ремонт чи утримання об'єктів соціальної і виробничої інфраструктури, залучаючи для цього на договірних засадах кошти підприємств, організацій, населення, а також бюджетні кошти.

Через кризовий стан сільських бюджетів переважна більшість населених пунктів не має можливостей щодо створення необхідної матеріальної та фінансової основи, яка б належним чином забезпечувала реалізацію повноважень у системі органів місцевого самоврядування. Слід зазначити, що ряд досить важливих питань організації життя територіальних громад, зокрема формування та діяльності органів місцевого самоврядування залишаються поки що поза межами врегулювання. Це насамперед стосується бюджетних і міжбюджетних відносин, органів самоорганізації населення та участі громадян у здійсненні своїх функцій місцевого самоврядування, співпраці різних територіальних громад, соціального та правового захисту муніципальних службовців тощо.

Розглянемо функції органу місцевого самоврядування (сільської ради) в бюджетному процесі:

- складання проекту сільського бюджету, подання його на затвердження виконавчому комітету, забезпечення виконання бюджету;

- щоквартальне подання раді письмових звітів про хід і результати виконання бюджету;

- встановлення за узгодженим рішенням виконавчого комітету сільської ради порядку використання коштів та іншого майна, що перебувають у спільній власності територіальних громад;

- залучення на договірних засадах коштів підприємств, установ та організацій незалежно від форм власності, розташованих на відповідній території, та коштів населення, а також бюджетних коштів на будівництво, розширення, ремонт і утримання на пайових засадах об’єктів соціальної і виробничої інфраструктури та на заходи природного середовища;

- об’єднання на договірних засадах коштів сільського бюджету для виконання спільних проектів або для спільного фінансування підприємств, установ та організацій, вирішення інших питань, що стосуються спільних інтересів територіальних громад;

- здійснення відповідно до закону контролю за дотриманням зобов’язань щодо платежів до сільського бюджету на підприємствах в організаціях незалежно від форм власності;

- затвердження сільського бюджету, внесення змін до нього;

- затвердження звіту про виконання сільського бюджету;

- прийняття рішень про наділення органів самоорганізації населення окремими власними повноваженнями органів місцевого самоврядування, а також про передачу коштів, матеріально-технічних та інших ресурсів, необхідних для їх здійснення;

- затвердження програм соціально-економічного та культурного розвитку відповідних цільових програм з інших питань місцевого самоврядування.

Підсумувавши вище наведене варто відзначити, що сільські селищні бюджети є надзвичайно важливою ланкою бюджетної системи, оскільки близько 60% населення держави проживає саме в сільській місцевості. Відповідно держава через саме бюджети територіальних громад прагне реалізувати свої функції, на практиці це досягається шляхом надання вищестоящими бюджетами сум відрахувань від загальнодержавних податків і доходів.

Похожие работы

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

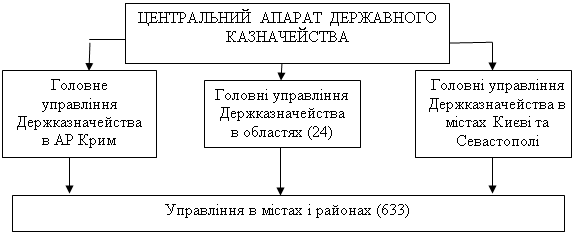

... й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б). Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління ...

... залишаються в органі Державного казначейства. Підготовлені платіжні доручення надаються в уповноважений банк у вигляді електронних розрахункових документів в системі «клієнт-банк». 2. Методика складання та облік виконання кошторису видатків бюджетної установи (Іванківський територіальний центр соціального обслуговування пенсіонерів та одиноких непрацездатних громадян) 2.1 Організаційно- ...

... і громади, а також районні в цих містах ради та їх виконавчі органи (ч.1 ст.142, п.8 Розділу XV "Перехідні положення" Конституції України, ч.2 ст.5, ч.5 ст.6 Закону). Тут слід зазначити, що система місцевого самоврядування села, селища, міста не втрачає своєї цілісності за відсутності якогось із вищезазначених елементів. Так, наприклад, у сільських радах, що представляють територіальні громади, ...

0 комментариев