Навигация

Функции управленческого учета

42580

знаков

18

таблиц

2

изображения

1.2 Функции управленческого учета

Методы, используемые в управленческом учете, весьма разнообразны, поскольку он объединяет методы многих дисциплин: учета (оперативного, бухгалтерского, статистического), анализа, стратегического и оперативного планирования и управления, экономики предприятия, статистики, математики и т.д.

Роль управленческого учета в деятельности предприятий, возрастает с ростом экономических (рыночных) отношений. Модернизация промышленности невозможна без развития управленческого учета.

Задачи управленческого учета предъявляют повышенные требования к квалификации и кругу должностных обязанностей специалиста по управленческому учету.

Как правило, к функциям специалиста по управленческому учету относят следующие обязанности:

- координация целей и планов подразделений и предприятия в целом;

- содействие руководству в достижении поставленных целей;

- организация работы по созданию и ведению системы управленческого учета;

- обеспечение прозрачности в отношении затрат и результатов по предприятию в целом, а также по отдельным подразделениям и продуктам;

-создание методической и инструментальной базы по управлению рентабельностью и ликвидностью предприятия;

-разработка материалов для принятия управленческих решений и представление их руководству предприятия;

- консультирование руководителей по вопросам выбора наиболее эффективных вариантов действий, помощь в управлении затратами и результатами.

1.3 Основные термины управленческого учета

Для ведения учета затрат необходимо четко понимать все превращения, происходящие с активами предприятия, на пути от сырья к продукции, иными словами, что такое производство.

Производство - это процесс потребления необходимых ресурсов (активов предприятия), с целью изготовления продукции (работ, услуг).

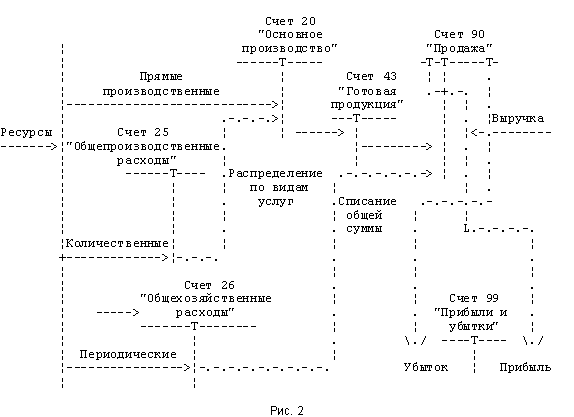

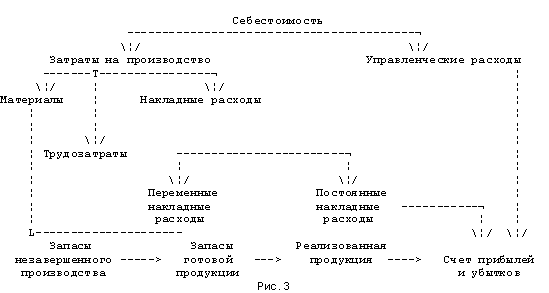

В процессе производства формируется себестоимость продукции (работ, услуг) - совокупность затрат на производство и сбыт продукции (работ, услуг).

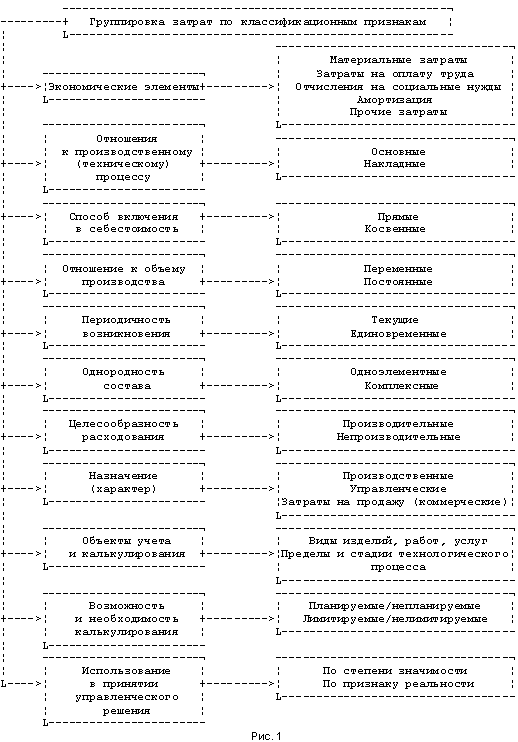

Затраты – стоимость и количество использованных (вошедших в продукт) и процессе производства за отчетный период материальных, трудовых, финансовых и иных ресурсов. [11]

Часто понятие «затраты» отождествляется с понятием «расходы», однако, в нашей дисциплине, эти термины имеют принципиальные отличия и могут использоваться как синонимы только в конкретном контексте.

Себестоимость – совокупность всех затрат на выпуск единицы продукции.

Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящий к уменьшению капитала. Расходы признаются в отчет о прибылях и убытках.

Исходя из вышесказанного, следует, что расходы возникают при формировании финансового результата за конкретный период. Расходы - это затраты вошедшие в реализованную продукцию. Рассматривая деятельность предприятия в динамике, можно сказать, что сначала, в процессе производства, возникают затраты, и только после того, как продукцию продали, затраты превращаются в расходы отчетного периода.

Реализация - процесс извлечения предприятием доходов из отчуждаемых активов.

При этом под отчуждением следует понимать потерю организацией правообладания активами. Например, потеря правообладания (отчуждение) таких активов организации как вещи будет заключаться в переходе права собственности на них.

Термин «издержки» - синоним понятий «затраты», «расходы». Отличие заключается в сфере применения. В торговле термин «издержки» полностью заменяет термин «расходы». В промышленности издержки - это коммерческие расходы (расходы, связанные со сбытом).

ГЛАВА 2 КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИ ПО СИСТЕМЕ «СТАНДАРТ-КОСТИНГ»

2.1 История возникновения системы «Стандарт-костинг»

Метод нормативного определения затрат возник в начале ХХ века в США. Это был один из принципов научного менеджмента, предложенных Ф. Тейлором, Г. Эмерсоном и другими инженерами, которые дали импульс для развития системы нормативного учета затрат. Они применяли стандарты, чтобы выявить «единственный наилучший путь» использования труда и материалов. Стандарты обеспечивали информацией для планирования хода работ так, что потребление материалов и труда сводилось к минимуму.

Первые упоминания о системе «Стандарт-костинг» встречаются в книге Г. Эмерсона «Производительность труда как основа оперативной работы и заработной платы». В то время сторонники традиционной бухгалтерии всю процедуру калькулирования сводили к поиску «исторической», т.е. фактической себестоимости. Г. Эмерсон же предложил заменить фактическую себестоимость на целесообразную. Он считал, что традиционная бухгалтерия имеет тот недостаток, что никакого отношения между тем, что есть, и тем, что должно было бы быть, не устанавливает. По его мнению, подлинная цель учета состоит в том, чтобы увеличить число и интенсивность предостережений. Он подчеркивал, что «предостережения» нужны для нахождения правильного курса хозяйственной деятельности предприятия. Суть их в фиксации всех отклонений от нормы. Учет должен быть обращен в будущее, ибо предвидеть - значить предупреждать. Следовательно, весь хозяйственный процесс должен быть строго проконтролирован еще до его реального начала. Однако никаких норм, кроме норм, уже достигнутых в прошлом, бухгалтерия выставить не может, а без норм хозяйственная деятельность лишается цели и, что еще хуже, администрация не может через учет получить информацию о состоянии производительности. Производительность, по мнению Г. Эмерсона, характеризует вес смысл работы предприятия, ибо работать напряженно - значить прилагать к делу максимальные усилия; работать производительно - значить прилагать к делу усилия минимальные. Он предлагал при измерении производительности пользоваться соотношением «3ф/3с», т.е. отношением фактических затрат к стандартным. При этом всегда должно иметь место соотношение 3с < 3ф, или стандартные затраты никогда не могут быть больше фактических. Чем меньше разность между фактическими и стандартными затратами (3ф - 3с), там выше производительность. Используя эту формулу, Г. Гантт стал проводить различие между естественными (стандартными) и непроизводительными затратами. В результате возникло знаменитое правило Гантта - все расходы сверх установленных норм должны относиться на виновных лиц и никогда не включаться в счета, отражающие затраты. [3]

Похожие работы

... ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина от 29 июля 1998 года № 34н Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее время ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев