Навигация

Расчет фактических показателей деятельности предприятия

42580

знаков

18

таблиц

2

изображения

3.3 Расчет фактических показателей деятельности предприятия

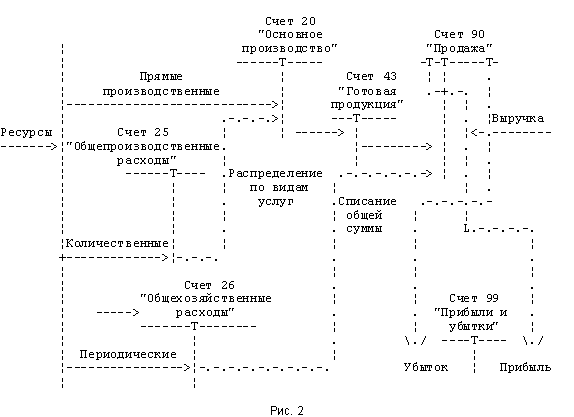

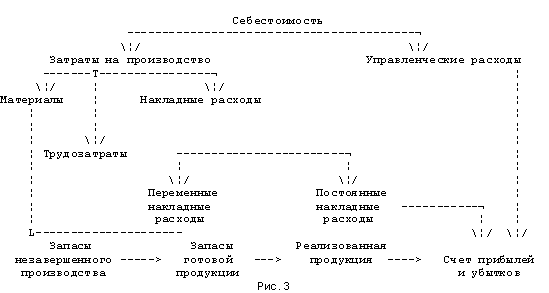

По окончании года следует сделать расчет финансово-хозяйственной деятельности предприятия на основании данных, находящихся в методических указаниях. Расчет делается аналогично плановому, с подстановкой фактических показателей о деятельности организации. [12]

Таблица 3.8

Фактические продажи (расчет выручки от продажи продукции)

| № пп | Продукция | Количество (кг.) | Цена без НДС (руб.) | Сумма (руб.) |

| 1 | Минтай б/г мороженый | 646’000 | 40,00 | 25’840’000 |

| 2 | Икра минтая мороженая | 31’000 | 185,00 | 5’735’000 |

| 3 | Камбала охлажденная | 233’000 | 45,00 | 10’485’000 |

| 4 | Итого | 910’000 | Х | 42’060’000 |

| 5 | НДС 10 % | 4’206’000 | ||

| 6 | Всего (с НДС) | 46’266’000 | ||

Таблица 3.9

Фактические прямые материальные затраты

| №пп | Материалы (сырье, упаковка) | Норма расхода сырья от продукции | Количество | цена без НДС (руб.) | Сумма (руб.) |

| 1 | Минтай сырец (кг.) | 173,91% | 1’123’459 | 16,00 | 17’975’344 |

| 2 | Камбала сырец (кг.) | 102,04% | 237’753 | 18,00 | 4’279’554 |

| 3 | Итого сырьё | х | 1’361’212 | х | 22’254’898 |

| 4 | Мешки (штук) | х | 75’833 | 4,00 | 303’322 |

| 5 | Всего (без НДС) | х | х | х | 22’285’230 |

Таблица 3.10

Фактические прямые затраты на оплату труда и налоги от заработной платы

| № | Показатель | ед. изм. | Величина |

| 1 | Фонд оплаты труда (ФОТ) с учетом отпускных и прочих льгот на рабочих в год | руб. | 7’917’000 |

| 2 | Страховые взносы + СНСиПЗ (26,9%) от ФОТ | руб. | 2’129’67 |

Таблица 3.11

Фактические общепроизводственные (прочие прямые) затраты

| № | Состав затрат | Сумма рублей (без НДС) |

| 1 | Амортизация основных средств | 724`200 |

| 2 | Электроэнергия на производство | 2’689’050 |

| 3 | Вода на производство | 637’000 |

| 4 | Сброс неочищенных стоков | 637’000 |

| 5 | Экологические платежи | 163’800 |

| 6 | Спецодежда и инвентарь | 218’400 |

| Итого | 5’069’450 |

Таблица 3.12

Фактические постоянные (косвенные) затраты на управление и сбыт

| № | Состав затрат | Сумма (без НДС) |

| 1 | Канцтовары (бумага, и т.д.) | 10`000 |

| 2 | ФОТ Административно-управленческого персонала (АУП) | 1`431`608 |

| 3 | налоги (Страховые взносы + СНСиПЗ) от ФОТ АУП (26,9%) | 385`103 |

| 4 | Амортизация (мебель, оргтехника) | 6`000 |

| 5 | Электроэнергия | 21`000 |

| 6 | Аренда автотранспорта | 7`867 |

| ИТОГО | 1`861`578 |

Таблица 3.13

Сводный расчет себестоимости продукции по статьям калькуляций и по ассортименту продукции (в рублях)

| № пп | Статьи калькуляции | Сумма затрат всего | Затраты по видам продукции | ||

| Минтай б/г мороженый | Икра минтая мороженая | Камбала охлажденная | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Сырье (рыба-сырец) | 22’254’898 | 17’975’344 | Х | 4’279’554 |

| 2 | Возвратные отходы (икра минтая) | Х | -2’790’000 | 2’790’000 | Х |

| 3 | Упаковка (мешки) | 303’332 | 215’332 | 10’332 | 77’668 |

| 4 | Итого прямые материальные затраты | 22’558’230 | 15’400’776 | 2’800’332 | 4’357’222 |

| 5 | Доля материалов по ассортименту (%) | 100.0000 | 68.2708 | 12.4138 | 19.3154 |

| 6 | Зарплата рабочих | 7’917’000 | 5’404’999 | 982’801 | 1’529’200 |

| 7 | (Страховые взносы и СНСиПЗ) (26,9%) от зарплаты рабочих | 2’129’673 | 1’459’945 | 264’373 | 411’355 |

| 8 | Амортизация ОС | 724’200 | 494’417 | 89’901 | 139’882 |

| 9 | Электроэнергия | 2’689’050 | 1’835’836 | 333’813 | 519’401 |

| 10 | Вода | 637’000 | 434’885 | 79’076 | 123’039 |

| 11 | Сброс неочищенных стоков | 637’000 | 434’885 | 79’076 | 123’039 |

| 12 | Экологические платежи | 163’800 | 111’828 | 20’334 | 31’638 |

| 13 | Спецодежда и инвентарь | 218’400 | 149’103 | 27’112 | 42’185 |

| 14 | Производственная (сокращенная) себестоимость | 37’674’353 | 25’720’582 | 4’676’819 | 7’276’952 |

| 15 | Косвенные (постоянные) затраты | 1’861’578 | 1’270’914 | 231’093 | 359’571 |

| 16 | Полная себестоимость | 39’535’931 | 26’991’496 | 4’907’911 | 7’636’524 |

| Справочно | |||||

| 17 | Выручка (без НДС) | 42’060’000 | 28’714’699 | 5’221’244 | 8’124’057 |

| 18 | Выпуск продукции (кг.) | 910’000 | 646’000 | 31’000 | 233’000 |

| 19 | Мешки - количество шт. | 75’833 | 53’833 | 2’583 | 19’417 |

| 20 | Себестоимость 1 кг. продукции | Х | 39,82 | 150,87 | 31,23 |

| 21 | Цена продажи (без НДС) | Х | 44,45 | 168,43 | 34,87 |

| 22 | Прибыль (без НДС) | 2’524’069 | 1’723’202 | 313’333 | 487’534 |

Таблица 3.14

Фактические показатели хозяйственной деятельности предприятия

| Статья | Сумма | |

| 1 | Свод выручки (без НДС) | 42’060’000 |

| 2 | Свод прямых затрат | 37’674’353 |

| в том числе: Материалы | 22’558’230 | |

| ФОТ рабочих в год | 7’917’000 | |

| Страховые взносы + НС (26,9%) | 2’129’673 | |

| Прочие прямые затраты | 5’069’450 | |

| 3 | Косвенные затрат (АУП) | 1’861’578 |

| 4 | Прибыль | 2’524’069 |

| 5 | Рентабельность % | 6.38% |

ЗАКЛЮЧЕНИЕ

Произведен расчет плановых и фактических показателей. Необходимо произвести также расчет точки безубыточности (порога рентабельности) и критического объема продукции как плановых, так и фактических показателей.

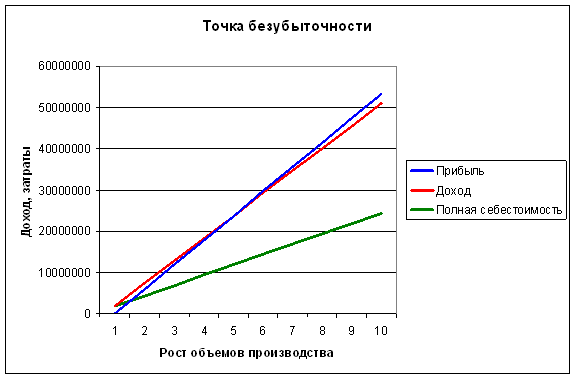

По плановым показателям

Средняя сокращенная себестоимость 37,30 руб.

Средняя цена (без НДС) 44,26 руб.

Постоянные расходы 1 861 578 руб.

Количество единиц продукции 799 025 кг

Шаг 66 867

Таблица 4.1

| № | Кол-во ед. продук-ции | Сумма переменных затрат | Сумма постоянных затрат | Полная себестоимость | Доход | Прибыль |

| 1 | 0 | 0 | 1861578 | 1861578 | 0 | -1861578 |

| 2 | 66867 | 2494239 | 1861578 | 4355817 | 2959533 | -1396284 |

| 3 | 133734 | 4988278 | 1861578 | 6849856 | 5919067 | -930789 |

| 4 | 200601 | 7482417 | 1861578 | 9343995 | 8878600 | -465395 |

| 5 | 267468 | 9976556 | 1861578 | 11838134 | 11838134 | -1 |

| 6 | 334335 | 12470696 | 1861578 | 14332274 | 14797667 | 465394 |

| 7 | 401202 | 14964835 | 1861578 | 16826413 | 17757201 | 930788 |

| 8 | 468069 | 17458974 | 1861578 | 19320552 | 20716734 | 1396182 |

| 9 | 534936 | 19953113 | 1861578 | 21814691 | 23676267 | 1861577 |

| 10 | 601803 | 22447252 | 1861578 | 24308830 | 26635801 | 2326971 |

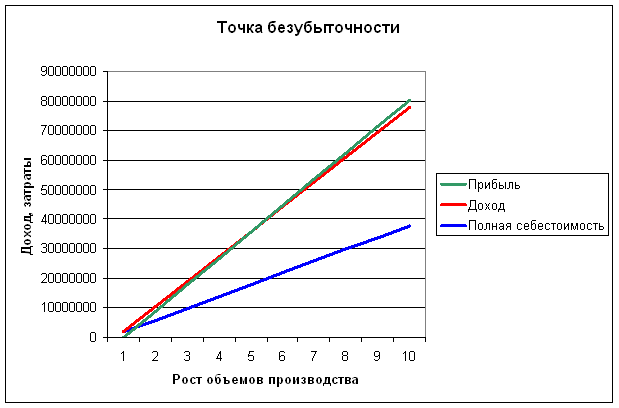

По фактическим показателям

Средняя сокращенная себестоимость41,40 руб.

Средняя цена (без НДС)46,22 руб.

Постоянные расходы 1 861 578 руб.

Количество единиц продукции 910 000 кг

Шаг 96 555

Таблица 4.2

| № | Кол-во ед. продукции | Сумма переменных затрат | Сумма постоянных затрат | Полная себестоимость | Доход | Прибыль |

| 1 | 0 | 0 | 1861578 | 1861578 | 0 | -1861578 |

| 2 | 96555 | 3997377 | 1861578 | 5858955 | 4462772 | -1396183 |

| 3 | 193110 | 7994754 | 1861578 | 9856332 | 8925544 | -930788 |

| 4 | 289665 | 11992131 | 1861578 | 13853709 | 13388316 | -465393 |

| 5 | 386220 | 15989508 | 1861578 | 17851086 | 17851088 | 2 |

| 6 | 482775 | 19986885 | 1861578 | 21848463 | 22313861 | 465398 |

| 7 | 579330 | 23984262 | 1861578 | 25845840 | 26776633 | 930793 |

| 8 | 675885 | 27981639 | 1861578 | 29843217 | 31239405 | 1396188 |

| 9 | 772440 | 31979016 | 1861578 | 33840594 | 35702177 | 1861583 |

| 10 | 868995 | 35976393 | 1861578 | 37837971 | 40164949 | 2326978 |

СПИСОК ЛИТЕРАТУРЫ

1. Вахрушина М.А., Пашкова Л.В. Учет на предприятиях малого бизнеса. - М.: Вузовский учебник, 2008.

2. Друри, К. Учет затрат методом стандарт-костинг / К. Друри. – М: Аудит, ЮНИТИ, 1998. – 273с.

3. Козлова Е.П. Бухгалтерский учет в организациях /Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. - 5-е изд., перераб. и доп. - М., 2006. - 768с.

4. Управленческий учет / Под ред. В. Палия и Р. Вандер Виля. – М.: Инфра-М, 1997. – 384с.

5. Полякова С.И. Бухгалтерский учет / С.И. Полякова, Е.В. Старовойтова. – М., 2006. – 72с.

6. Керимов В.Э. Концепция управленческого учета на современном этапе развития экономики [Текст] / В.Э. Керимов, В.П. Селиванов, Е.В. Минина // Менеджмент в России и за рубежом. – 2001. – №4. – с. 23.

7. Савицкая. В. Анализ хозяйственной деятельности предприятия. – М., 2007. – 512с.

8. Сперанский А.А. Краткий курс по экономическому анализу /А.А. Сперанский, Е.А. Пахомчик. – М., 2007. – 191с.

9. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг) / Под ред. Ю.А.Бабаева. - М.: Вузовский учебник, 2007.

Похожие работы

... ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина от 29 июля 1998 года № 34н Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее время ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев