Навигация

Отличия системы «Стандарт-костинг» от нормативного метода

42580

знаков

18

таблиц

2

изображения

2.3 Отличия системы «Стандарт-костинг» от нормативного метода

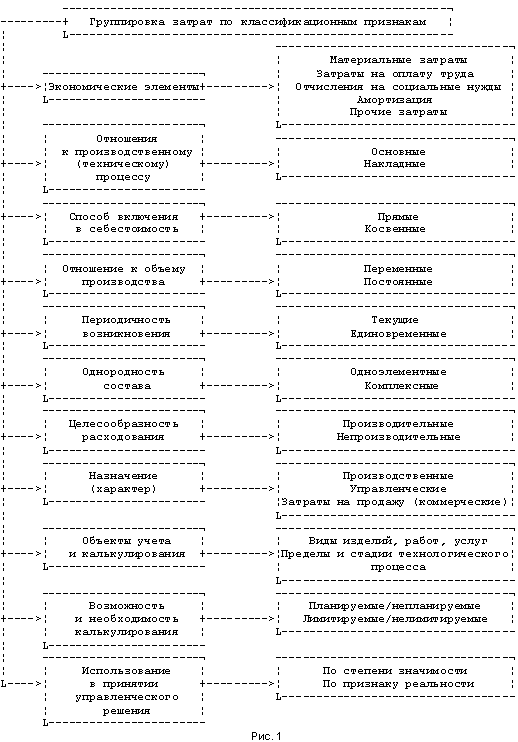

Система нормативного учета, как и система учета «Стандарт-костинг», требует систематического обобщения и анализа возникающих отклонений. Это производится для оперативного вмешательства, а не только в конце года, с целью устранения негативных явлений в производственном процессе и управлении затратами, принятия мер для их предотвращения в будущем. Многие полагают, что под негативными явлениями подразумевается лишь превышение фактических расходов над установленными нормами. Однако это не всегда так. Нормы не возникают ниоткуда, они научно разрабатываются и имеют твердое обоснование. Например, нормы расхода сырья и материалов при производстве продукции соответствуют всем требованиям технологического процесса, и отклонение (как в сторону увеличения, так и в сторону уменьшения) от норм невозможно без нарушения технологии производства. Если же в процессе изготовления продукции допускается нарушение технологии, то это неизбежно влечет за собой снижение качества готовой продукции. Таким образом, экономия фактических затрат, по сравнению с нормативными затратами, только на первый взгляд является благоприятным фактом. Здесь необходимо помнить, что нормы, а, следовательно, и отклонения от них, могут устанавливаться на различные элементы затрат различные - только количественные, только ценовые (суммовые), а могут быть и количественно-суммовые.

Как уже отмечалось, обе системы похожи, но не являются идентичными. Перечислим основные различия.

В отличие от отечественной системы нормативного учета при системе учета «Стандарт-костинг» обособленный учет изменений самих норм в текущем учете не предполагается. Многие нормативы в условиях системы учета «Стандарт-костинг» применяются месяцами и даже годами без изменений. Только существенные изменения, такие как изменение конструкции изделия, усовершенствование технологии производства, изменение экономических условий, значительное повышение или снижение стоимости материалов, рабочей силы, вызывают необходимость пересмотра нормативов.

При применении нормативного метода учета в калькуляции участвуют показатели изменения норм.

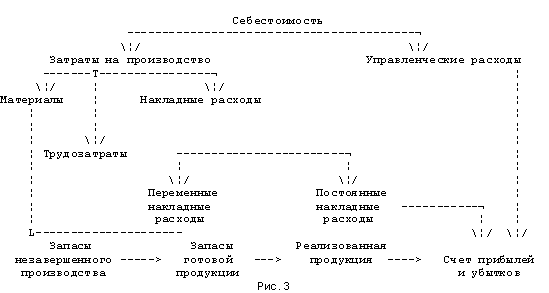

Важным отличием является то, что при использовании системы учета «Стандарт-костинг» нормативные затраты списываются непосредственно на счета производства. Возникающие же в каждом отчетном периоде отклонения между фактическими и предполагаемыми затратами в течение года накапливаются на отдельных счетах отклонений и полностью списываются не на затраты производства, а непосредственно на финансовые результаты предприятия.

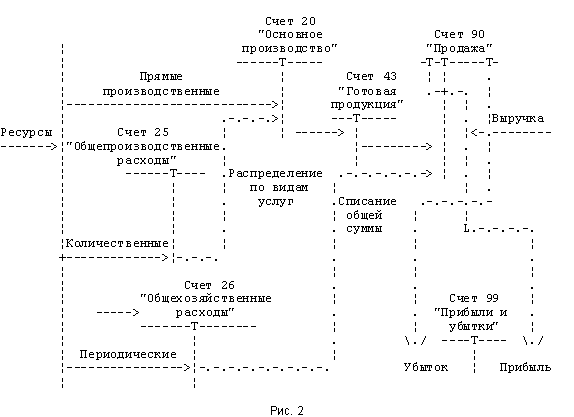

Нормативный метод учета предполагает затраты в пределах норм, а также и отклонения от норм списывать на счета учета производственных затрат. Напомним, что отклонения в стоимости приобретаемых материалов предварительно отражаются на счете 16 «Отклонение в стоимости материальных ценностей». Накопленные на этом счете разницы в стоимости приобретенных материально-производственных запасов, по фактической себестоимости приобретения (заготовления) и учетными ценами списываются на счета учета производственных затрат.

Фактическая производственная себестоимость выпущенной из производства продукции, отражается по дебету счета 40 «Выпуск продукции (работ, услуг)». Нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг отражается в кредите счета 40 «Выпуск продукции (работ, услуг)».

Отклонение фактической производственной себестоимости произведенной продукции сданных работ и оказанных услуг от нормативной (плановой) себестоимости определяется на счете 40 «Выпуск продукции (работ, услуг)» путем сопоставления его дебетового и кредитового оборотов. Выявленные таким образом отклонения списываются в дальнейшем на счет 90 «Продажи».

Таким образом, при нормативном методе учета затрат суммы в пределах норм и суммы отклонений от норм собираются на одних и тех же счетах.

Отечественная система нормативного учета сосредоточена на производстве и не ориентирована на процесс реализации, что затрудняет разработку и обоснование продажных цен на изделия. [5]

Таблица 2.2

Основные отличия нормативного метода учета от системы

«Стандарт-костинг»

| Область сравнения | «Стандарт-костинг» | Нормативный метод |

| Учет изменений норм | Текущий учет изменений норм не ведется | Ведется в разрезе причин и инициаторов |

| Учет отклонений от норм прямых расходов | Отклонения документируются и относятся на виновных и финансовые результаты | Отклонения документируются и относятся на виновных и финансовые результаты |

| Учет отклонений от норм косвенных расходов | Косвенные расходы относятся на себестоимость в пределах норм, отклонения выявляются с учетом объема производства и относятся на результаты финансовой деятельности | Косвенные расходы относятся на себестоимость в сумме фактически произведенных затрат, отклонения относятся на издержки производства |

| Степень регламентации | Нерегламентирован, не имеет единой методики установления стандартов и ведения учетных регистров | Регламентирован, разработаны общие и отраслевые стандарты и нормы |

| Варианты ведения учета | Учет затрат, выпуска продукции и незавершенного производства ведется по стандартной себестоимости. Затраты на производство учитываются по фактическим расходам, выпуск продукции — по нормативным, остаток незавершенного производства — по стандартам с учетом отклонений | Незавершенное производство и выпуск продукции оцениваются по нормам на начало года, в текущем учете выделяются отклонения от норм Незавершенное производство и выпуск продукции оценивается по нормам на начало года, в текущем учете выявляются отклонения от плана. Все издержки учитываются по текущим нормам |

ГЛАВА 3 РАСЧЕТ ОПЕРАЦИОННОГО БЮДЖЕТА ПРЕДПРИЯТИЯ

Похожие работы

... ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина от 29 июля 1998 года № 34н Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее время ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев