Навигация

Система «Стандарт-костинг» в современных условиях

42580

знаков

18

таблиц

2

изображения

2.2 Система «Стандарт-костинг» в современных условиях

В современных условиях хозяйствования процесс принятия управленческих решений тактического и стратегического характера базируется на информации о затратах и финансовых результатах деятельности предприятия.

Одним из эффективных инструментов в управлении затратами предприятия является система учета «стандарт-костинг», в основе которой лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них. Аналог российских методов калькулирования - нормативный (плановый).

«Нормативный метод учета затрат» и система учета «стандарт-костинг» не являются тождественными понятиями. Однако идея обеих систем едина - установление нормативов (стандартов), выявление и учет отклонений с целью обнаружения и устранения проблем в производстве и реализации продукции.

Термин «стандарт-костинг» состоит из двух слов: «стандарт», который означает количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции или услуг, а слово «костинг» — это затраты, приходящиеся на единицу продукции. Таким образом, стандарт-костинг в полном смысле слова означает стандартные затраты. [3]

Эта система направлена, прежде всего, на контроль над использованием прямых издержек производства, а смежные калькуляции — для контроля накладных расходов.

Система «стандарт-костинг» удовлетворяет запросы предпринимателя и служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, а также составить отчет об ожидаемых доходах будущего года. При этой системе информация об имеющихся отклонениях используется руководством для принятия оперативных управленческих решений.

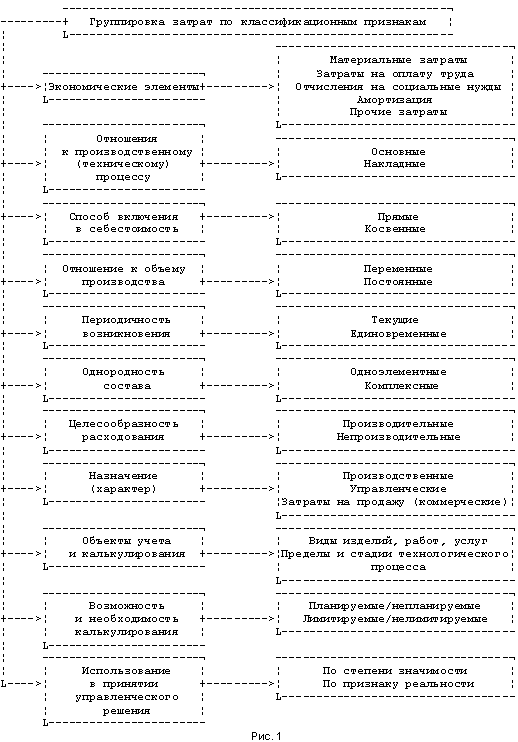

В основе системы «стандарт-костинг» лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов:

основные материалы;

оплата труда основных производственных рабочих;

производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.);

коммерческие расходы (расходы по сбыту, реализации продукции).

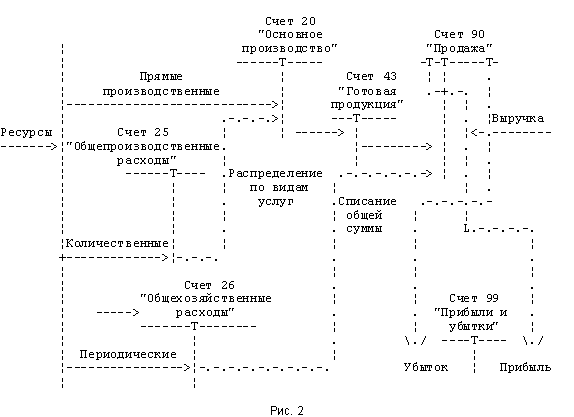

Система учета «Стандарт-костинг» может быть представлена при помощи следующей схемы:

· 1. Выручка от продажи продукции;

· 2. Стандартная себестоимость продукции;

· 3. Валовая прибыль;

· 4. Отклонения от стандартов;

· 5. Фактическая прибыль.

Калькуляция, рассчитанная при помощи стандартных норм, служит основой оперативного управления производством и затратами. Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат подвергаются анализу для выяснения причин их возникновения. Это позволяет администрации оперативно устранять неполадки в производстве и принимать меры для их предотвращения в будущем. [2]

Следует отметить, что система «стандарт-костинг» в зарубежной практике не регламентирована нормативными актами, в связи, с чем не имеет единой методики установления стандартов и ведения учетных регистров. Даже внутри одной компании действуют различные нормы: базисные, текущие, идеальные, прогнозные, достижимые и облегченные.

При установлении норм широко используются физические (количественные) стандарты, позволяющие измерить в натуральном выражении расход материала, количество рабочей силы и объем услуг, необходимых для производства данного изделия. Эти физические стандарты затем умножают на коэффициенты в денежном исчислении и получают стандартные стоимостные нормы.

В связи с тем, что накладные расходы охватывают множество отдельных статей, часть которых трудно или нецелесообразно измерять точно, стандарты накладных расходов даются в денежной оценке без указания количественных норм. Исключение составляют важнейшие составные части накладных расходов (например, непроизводственная заработная плата), по которым в некоторых случаях могут устанавливаться количественные стандарты.

В условиях рыночной экономики цены на материалы подвержены непрерывным колебаниям в зависимости от спроса и предложений. Поэтому стандарты на материалы устанавливаются большей частью, либо, исходя из уровня цен, которые действуют в момент разработки стандартов, либо, исходя из определения средних цен, которые будут преобладать в течение периода использования норм. Соответственно стандарты ставок заработной платы по операциям технологического процесса часто являются средними расценками.

Нормы расхода материалов и производственной заработной платы устанавливаются обычно в расчете на одно изделие. Для контроля над накладными расходами разрабатываются сметные ставки за определенный период, исходя из намеченного объема продукции. Сметы накладных расходов носят постоянный характер. Однако при колебаниях объема производства для контроля над накладными расходами создаются переменные стандарты и скользящие сметы.

В основе установления скользящих смет накладных расходов лежит классификация затрат в зависимости от величины объема выпуска на постоянные, переменные и полупеременные. Последние, в свою очередь, разбиваются на их постоянные и переменные составные элементы. В результате сметная ставка (норма) накладных расходов определяется как сумма переменной их части по заранее установленным нормам на единицу объема выпуска и постоянных издержек.

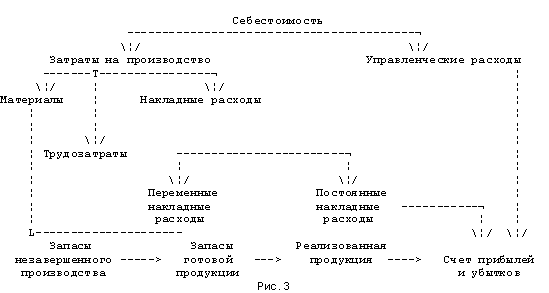

Для исчисления стандартной себестоимости продукции нормативные затраты на материалы, рабочую силу и накладные расходы суммируются. Возникшие же отклонения определяют следующим образом (табл. 2.1).

Таблица 2.1

Расчет отклонений норм затрат при системе «Стандарт-костинг»

| № пп | Виды отклонений | Расчет отклонений |

| 1. По материалам | ||

| 1 | По цене используемых материалов | (Нормативная цена единицы материала - фактическая цена) * количество купленного материала |

| 2 | По количеству используемых материалов | (Нормативное количество материала на фактический выпуск продукции - фактический расход материалов) * нормативная цена материалов |

| 3 | Совокупное отклонение расхода материалов | (Нормативные затраты на единицу материала – фактические затраты на единицу материала), фактическое количество используемых материалов на выпуск продукции |

| 2. По труду | ||

| 1 | По ставкам заработной платы | (Нормативная почасовая ставка заработной платы - фактическая почасовая ставка заработной платы) * фактически отработанное время |

| 2 | По производительности труда | (Нормативное время на фактический выпуск продукции - фактически отработанное время) * нормативная почасовая ставка оплаты труда |

| 3 | Совокупное отклонение по трудовым затратам | (Нормативные затраты труда на единицу продукции - фактические затраты труда на единицу продукции) * фактический объем выпуска продукции |

| 3. По накладным расходам | ||

| 1 | По постоянным накладным расходам | (Сметная ставка постоянных накладных расходов на единицу продукции - фактическая ставка постоянных накладных расходов на единицу продукции) * фактический объем выпуска продукции |

| 2 | По переменным накладным расходам | (Сметная ставка переменных накладных расходов на единицу продукции - фактическая ставка переменных накладных расходов на единицу продукции) * фактический объем выпуска продукции |

| 4. По валовой прибыли | ||

| 1 | По цене реализации | (Нормативная цена единицы продукции - фактическая цена единицы продукции) * фактический объем реализации |

| 2 | По объему реализации | (Объем сметной реализации – объем фактической реализации) * нормативная прибыль на единицу продукции |

| 3 | Совокупное отклонение по валовой прибыли | Совокупная нормативная прибыль - совокупная фактическая прибыль |

При необходимости (например, при отражении отклонений с подразделением по причинам) каждый из этих счетов может быть расчленен на более мелкие аналитические счета. [2]

Главное в «стандарт-костинге» - контроль за наиболее точным выявлением отклонений от установленных стандартов затрат, что способствует совершенствованию и самих стандартов затрат. При отсутствии же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта.

Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции.

Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства. Изменение цен, вызванное конкурентной борьбой за рынки сбыта товаров, а также инфляцией, осложняет исчисление стоимости остатков готовых изделий на складе и незавершенного производства. Стандарты можно устанавливать не на все производственные затраты, в связи с чем на местах всегда ослабляется контроль за ними. Более того, при выполнении производственной компанией большого количества различных по характеру и типу заказов за сравнительно короткое время исчислять стандарт на каждый заказ практически невозможно. В таких случаях вместо научно обоснованных стандартов на каждое изделие устанавливают среднюю стоимость, которая является базисом для определения цен на изделие.

Несмотря на эти недостатки, руководители фирм и компаний используют систему учета «стандарт-костинг» как мощный инструмент контроля за издержками производства и калькулирования себестоимости продукции, а также для управления, планирования и принятия необходимых решений. [7]

Таким образом, система "стандарт-костинг" представляет собой способ определения себестоимости, основанный на оценках затрат, которые должны быть понесены в соответствии с нормами, а не на фактических издержках. При этом измеряются издержки на конкретном участке.

Уделяется также большое внимание двум сложным проблемам: оценке полных издержек и калькулированию себестоимости продукции (комбинированных и побочных продуктов).

В системе "стандарт-костинг" для каждого изделия составляется лист нормативных издержек; он содержит перечень ингредиентов (материалов) данного продукта и описывает шаги (этапы), необходимые для преобразования материалов (ингредиентов) в готовый продукт.

Нормативные издержки - это их планируемый уровень. Следовательно, если фактические издержки выше нормативных, то отклонение считается неблагоприятным. Если фактические издержки ниже нормативных, то, наоборот, такое отклонение является благоприятным.

Для определения нормативных издержек, связанных с затратами труда на производство изделия, указываются различные трудовые операции, необходимые для выпуска единицы готовой продукции, и для каждой такой операции исчисляется нормативное время на ее выполнение. Затем эти нормативные показатели времени умножаются на нормативные расценки. Общая сумма денежных показателей для всех операций составляет нормативные прямые трудовые затраты производства данного изделия.

Изготовление конкретного вида продукции, выполняемая работа, оказываемые услуги связаны с расходами по обслуживанию производства и управлению, которые в противоположность рассмотренным выше прямым затратам (сырье, материалы, энергия, затраты труда) не могут быть сразу отнесены на продукт (работу, услугу). Это так называемые общехозяйственные расходы, которые включаются в лист нормативных издержек путем отнесения определенного заранее норматива общехозяйственных расходов к тому или иному измерителю нормируемой деятельности (например, нормативные рабочие часы или др.).

Таким образом, система "стандарт-костинг" предполагает разработку стандартов на затраты сырья, материалов, топливно-энергетических ресурсов, затраты труда, накладные расходы (общецеховые, общехозяйственные), составление стандартных калькуляций и учет фактических затрат с отражением отклонений от стандартов с целью действенного контроля за определением фактической производственной себестоимости продукции и активного управления процессом ее формирования.

Похожие работы

... ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина от 29 июля 1998 года № 34н Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее время ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев