Навигация

Рекомендации по совершенствованию бухгалтерского баланса в ООО «Гетэкс»

32004

знака

3

таблицы

0

изображений

3. Рекомендации по совершенствованию бухгалтерского баланса в ООО «Гетэкс»

Проанализировав бухгалтерский баланс ООО «Гетэкс», можно предложить в качестве рекомендаций по совершенствованию баланса составлять пояснительную записку к годовому отчету. Ниже приведены сущность, значение и преимущества данного документа.

Пояснительная записка к годовому отчету - один из важнейших составных элементов, образующих вместе с остальными формами годовую бухгалтерскую отчетность. Годовой отчет рассматривается как документ, позволяющий пользователям оценить реальные изменения финансового положения организации за год.

Процесс составления Пояснительной записки можно условно разделить на три основных этапа:

· анализ требований к содержанию записки, установленных действующими нормативными актами;

· выбор необходимых разделов записки; сбор, обработка информации для включения в соответствующие разделы; выбор формы подачи информации, подготовка графического материала;

· заключительные процедуры.

Порядок раскрытия учетной политики в пояснениях должен соответствовать правилам, изложенным в Положении по бухгалтерскому учету "Учетная политика предприятия".

Важно, чтобы информация Пояснительной записки не дублировала, а раскрывала содержание отчетных форм.

Заключение

Цель и задачи работы обусловили ее логику и структуру. Курсовая работа состоит из введения, трех вопросов, заключения, списка использованной литературы и приложений. Во введении обоснована актуальность выбранной темы, дана оценка современного состояния решаемой проблемы, цель и задачи работы, объект и предмет исследования. В первом вопросе рассмотрены теоретические аспекты бухгалтерского баланса: его сущность, классификация. Второй вопрос содержит анализ бухгалтерского баланса на примере ООО «Гетэкс». В третьем вопросе предложены пути совершенствования бухгалтерского баланса.

Таким образом, поставленная цель курсовой работы достигнута - исследован бухгалтерский баланс на примере ООО «Гетэкс».

Данная цель достигнута посредствам решения задач:

· исследованы теоретические и методические вопросы бухгалтерского баланса;

· дана экономическая характеристика предприятия и проанализирован бухгалтерский баланс;

При написании курсовой работы осуществлен подбор и изучение научной литературы; рассмотрена специфика бухгалтерского баланса в изданиях периодической печати; проанализирован практический материал исследуемой организации ООО «Гетэкс».

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Современное содержание актива и пассива ориентировано на предоставление информации ее пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли предприятия.

Очень важно руководству предприятий выбрать нужный стиль и методы управления производством и финансами, стратегию и тактику работы, с учетом сложившейся экономической ситуации, что даст возможность предприятию выжить, выстоять и процветать в трудный период экономических реформ в России.

Проанализировав финансовое состояние ООО «Гетэкс» можно сделать следующий вывод: ООО «Гетекс» по некоторым показателям ликвидности баланса не укладывается в оптимальное значение, что говорит о неплатежеспособности организации, анализ финансовых результатов показал, что общая результативность ООО «Гетекс» имеет тенденцию к спаду, чему является подтверждение снижение валовой прибыли, чистой прибыли, остающееся в распоряжении организации. Что касается деловой активности, то наблюдается спад практически по всем показателям у организации, что свидетельствует об уменьшении деловой активности основной производственной деятельности. Однако, коэффициент финансовой активности предприятия (плечо финансового рычага) имеет тенденцию к значительному росту.

В качестве рекомендаций по совершенствованию бухгалтерского баланса в курсовой работе было предложено составление пояснительной записки, которая до сегодняшнего дня в организации не составляется.

Список использованной литературы

1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.)

2. Гражданский кодекс Российской Федерации: часть первая от 30.11.1994г №51-ФЗ, часть вторая от 26.01.1996г №14-ФЗ, часть третья от 26.11.2001 №146-ФЗ, часть четвертая от 18.12.2006г №230-ФЗ) (с изменениями от 9 апреля 2009).

3. Трудовой кодекс Российской Федерации от 30.12.2001 №197-ФЗ (принят ГД СФ РФ 21.12.2001) (с изменениями от 30 декабря 2008 г.)4. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г., 3 ноября 2006 г.)

5. Концепция бухгалтерского учета в рыночной экономике России. Одобрена методическим Советом по бухгалтерскому учету при Минфине РФ и Президентским Советом Института профессиональных бухгалтеров 29 декабря 1997 г.

6. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (утв. Постановлением Правительства РФ от 6 марта 1998 № 283).

7. Решение Методологического совета по бухгалтерскому учету при Минфине РФ от 15 мая 2003 г. "О концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (2004 - 2010 гг.).

8. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (одобрена приказом Минфина РФ от 1 июля 2004 г. N 180)

9. ПБУ 1/98, «Учетная политика организаций» (утв. Пр.Минфина РФ от 9 декабря 1998 г. N 60н ) (с изменениями от 30 декабря 1999 г.)

10. ПБУ 1/08, «Учетная политика организаций» Приложение N 1 к Приказу Министерства финансов Российской Федерации от 06.10.2008 N 106н

11. ПБУ 2/08"Учет договоров строительного подряда "(утв.пр.Минфина РФ от 24 октября 2008 г. N 116н)

12. ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» (утв.пр.Минфина РФ от 20 декабря 1994 г. N 167)

13. ПБУ 3/2006 Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте (утв. Пр. Минфина РФ от 27 ноября 2006 г. N 154н)

14. ПБУ 4/99, Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (утв. Пр. Минфина РФ от 6 июля 1999 г. N 43н) (с изменениями от 18 сентября 2006 г.)

15. ПБУ 5/01, Положение по бухгалтерскому учету «Учет материально-производственных запасов» (утв. Пр.Минфина РФ от 9 июня 2001 г. N 44н).

16. ПБУ 6/01 Положение по бухгалтерскому учету «Учет основных средств» (утв. Пр. Минфина РФ от 30 марта 2001 г. N 26н)

17. ПБУ 7/98 Положение по бухгалтерскому учету «События после отчетной даты» (утв. Пр. Минфина РФ от 25 ноября 1998 г. N 56н)

18. ПБУ 8/01,"Условные факты хозяйственной деятельности" (утв. Пр.Минфина РФ от 28 ноября 2001 г.N 96н)

19. ПБУ 9/99, Положение по бухгалтерскому учету «Доходы организации» (утв. Пр.Минфина РФ от 6 мая 1999 г.N 32н)

20. ПБУ 10/99, Положение по бухгалтерскому учету «Расходы организации» (утв. Пр. Минфина РФ от 6 мая 1999 г. N 33н)

21. ПБУ 11/2000 , «Информация об аффилированных лицах» (утв. Пр. Минфина РФ от 13 января 2000 г. N 5н)

22. ПБУ 11/08 "Информация о связанных сторонах" (утв. Пр. Минфина РФ от 29 апреля 2008 г. N 48н)

23. ПБУ 12/2000, «Информация по сегментам» (утв. Пр.Минфина РФ от 27 января 2000 г. N 11н)

24. ПБУ 14/2000 Положение по бухгалтерскому учету «Учет нематериальных активов» (утв. приказом Минфина РФ от 16 октября 2000 г. N 91н)

25. ПБУ 14/07, "Учет нематериальных активов"(утв. Пр. Минфина РФ от 27 декабря 2007 г. N 153н)

26. ПБУ 15/01, «Учет займов и кредитов и затрат по их обслуживанию» (утв. Пр. Минфина РФ от 2 августа 2000 г. N 60н)

27. ПБУ 15/08, "Учет расходов по займам и кредитам" (утв. Пр. Минфина РФ от 6 октября 2008 г. N 107н

28. ПБУ 16/02 Положение по бухгалтерскому учету «Информация о прекращаемой деятельности» (утв. Пр. Минфина РФ от 2 июля 2002 г. N 66н)

29. ПБУ 17/02 "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (утв.Пр. Минфина РФ от 19 ноября 2002 г. N 115н)

30. ПБУ 18/02, "Учет расчетов по налогу на прибыль" (утв. Пр. Минфина РФ от 19 ноября 2002 г. N 114н)

31. ПБУ 19/02 , "Учет финансовых вложений" (утв.Пр. Минфина РФ от 10 декабря 2002 г. N 126н)

32. ПБУ 20/03, "Информация об участии в совместной деятельности» (утв. Пр. Минфина РФ от 24 ноября 2003 г. N 105н)

33. ПБУ 21/08, ""Изменения оценочных значений" Приложение N 2к Приказу Министерства финансов Российской Федерации от 06.10.2008 N 106н

34. Бабаев Ю.А. Теория бухгалтерского учета: учебник / Ю. А. Бабаев. - 3-е изд., перераб. и доп. - М.: Проспект, 2007. - 256 с.: ил.: табл.

35. Булгакова С.В. Основы балансоведения [Электронный ресурс]: учебное пособие / С.В. Булгакова. - Электрон. дан. - Воронеж: ВГУ, 2005.

36. Гусева Т.М. Бухгалтерский учет: учебно-практическое пособие / Т. М. Гусева, Т.Н. Шеина. - 3-е изд., перераб. и доп. - М.: Проспект, 2006. - 504 с.: ил.: табл.

37. Камысовская С.В. Бухгалтерская финансовая отчетность по российским и международным стандартам: учебное пособие / С.В. Камысовская. - М.: КноРус, 2007. - 248 с.: ил.: табл.

38. Камышанов П.И. Бухгалтерский финансовый учет: учебное пособие / П. И. Камышанов, А.П. Камышанов. - М.: Омега-Л, 2004. - 640 с.

39. Ларионов А.Д. Бухгалтерская финансовая отчетность: учебное пособие / А.Д. Ларионов, Карзаева Н.Н., Нечитайло А.И., А.И. Нечитайло; под ред. А. Д. Ларионова. - М.: Проспект, 2005. - 208 с.

40. Соколов Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. - М.: Финансы и статистика, 2000. - 496 с.: ил.

41. Пояснительная записка к отчетности организации (Н. Есипова, В. Хомяков, "Финансовая газета", N 46,47, ноябрь 2008 г.)

Похожие работы

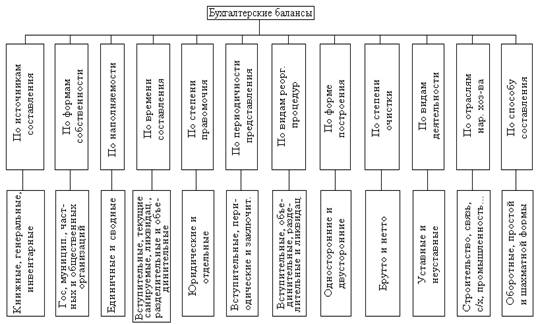

... инвентаризации. По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных предприятий, а также общественных организаций. По времени составления бухгалтерские балансы могут быть вступительные, периодические и годовые, ликвидационные, разделительные, объединительные. Вступительный баланс составляют на момент возникновения предприятия. Периодические ...

... и расходов организации, баланс трудовых ресурсов; платежный баланс, межотраслевой баланс и др. В данной работе будет рассматриваться бухгалтерский баланс и его виды. Балансы могут классифицироваться по следующим признакам: времени составления; периодичности составления; форме отображаемой информации; источникам составления; объему информации; характеру деятельности; объекту отражения; ...

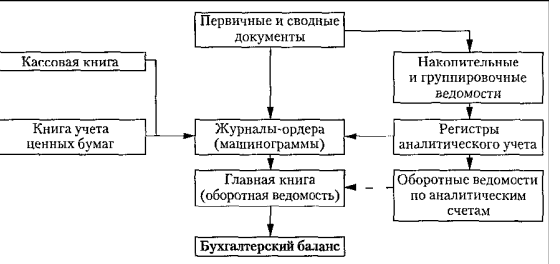

... отчетности сформирована, исходя из концепции сохранения (поддержания) и наращения финансового капитала, основывается на разграничении трех основных элементов баланса: активов, обязательств и собственного капитала. Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Это трудоемкий процесс, который в методическом плане доступен только ...

... ; - обеспечение расположенных в закрепленных зданиях и помещениях организаций всеми коммунальными услугами; - производство строительных конструкций, изделий и материалов; - осуществление торгово-закупочной деятельности. Рассмотрим составление бухгалтерского баланса ЗАО «Вымпел» на 2007 год. Сначала составим актив баланса. Заполним раздел «Внеоборотные активы» (нумерация строк соответствует ...

0 комментариев