Аналіз основних понять і наукових напрямків з аудиту

Розробка методики аудиту готової продукції

Порядок укладання договору на проведення аудиту

Підготовка плану і програми перевірки

Облік готової продукції та її реалізації

Методи перевірки і контрольні процедури

Етапи аудиту готової продукції

Формування робочих документів аудитора

Навигация

Розробка методики аудиту готової продукції

Методика аудиту готової продукції та ії реалізації

67892

знака

4

таблицы

4

изображения

1.2 Розробка методики аудиту готової продукції.

Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої перевірки в якій мають бути визначені всі контрольні точки процесу аудиту.

Методика аудиту випуску і реалізації готової продукції

| Складові методики аудиторської перевірки | Контрольні точки аудиту | ||||

| Собівартість реалізації | Комерційні витрати | Обсяг випущеної продукції | Обсяг реалізованої продукції | Виручка від реалізації | |

| А | 1 | 2 | 3 | 4 | 5 |

| Ціль аудита | Перевірка вірогідності і реальності зроблених витрат, доцільності їхнього списання відповідно до методу обліку витрат на виробництво | Перевірка вірогідності і реальності зроблених витрат | Перевірка вірогідності обсягу випущеної продукції і повноти її оприбуткування на склад для оцінки реальних запасів і прогнозів формування фінансових результатів | Перевірка вірогідності і повноти включення даних в обсяг реалізованої продукції для формування фінансових результатів відповідно до методу їхнього відображення на рахунках бухгалтерського обліку | Перевірки вірогідності і повноти відображення засобів на рахунках бухгалтерського обліку, отриманих від реалізації у визначений період часу |

| Інформацій на база | Господарські операції по рахунках , групировочні відомості даних, партионних паспортів, закупівельні акти на сировину, планові калькуляції по видах продукції, картки аналітичного обліку виробництв, відомості розподілу; Головна книга. | Акти приймання сировини, партионні паспорти, накладні про передачу готової продукції з виробництва на склад, акти інвентаризації залишків готової продукції, матеріальні звіти, | Господарські операції по рахунках, накопичувальні відомості, видаткові накладні складу готової продукції і відділу маркетингу, товарно-транспортні накладні, пропуск на вивіз продукції, матеріальні звіти про рух продукції в розрізі асортименту, картки складського обліку | Господарські операції по рахунках, прибуткові касові ордери, платіжні вимоги-доручення, векселі, журнали-ордери, Головна книга | |

| Напрямки аудита | Підтверджуючий податковий, запасний | Підтверджуючий податковий | Запасний | Підтверджуючий податковий, запасний | Підтверджуючий податковий |

| Прийоми і процедури | Документального дослідження, нормативно-правового регулювання, розрахункові, порівняння, зіставлення, контрольні виміри, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизова ні | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані |

| Можливі порушення | Зайво списані витрати, порушення нормативно-правового законодавства в частині віднесення витрат на рахунки бухгалтерського обліку, застосування норм витрат не обґрунтоване | Зайво списані витрати, порушення нормативно-правового законодавства в частині віднесення витрат на рахунки бухгалтерського обліку, застосування норм витрат не обґрунтоване | Несвоєчасне оприбуткування готової продукції | Приховання частини реалізованої продукції, неправильне відображення на рахунках товарообмінних операцій | Приховання частини виторгу |

| Прийняття рішень аудитора | Відбито у висновку аудитора, розрахунки прикладені до робочих документів |

Розділ 2. Аудит готової продукції на підготовчому етапі перевірки.

Похожие работы

... сть економічного суб'єкта. По закінченні процесу планування аудита загальний план і програма аудита повинні бути оформлені документально і завізовані у встановленому порядку. 1.3 Методика аудиту готової продукції Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої перевірки в якій ...

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

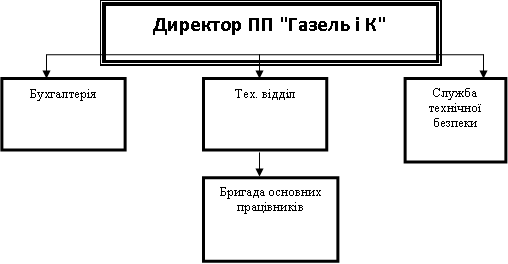

... розрахунок витрат на виробництво по економічних елементах, третій розділ відображає транспортно-заготівельні витрати. 2.2 Аналітичний та синтетичний облік доходів від реалізації готової продукції На даний момент ПП "Газель і К" проводить декоративно-бетонні покриття. Їх технологія передбачає нанесення на поверхню свіже укладеного порошку з упрочнювачами поверхні і подальшому вдавлюванням в ...

... аудиторської перевірки аудит перевірка звітність Розглянемо на прикладі аудиту обліку касових операцій методику виконання студентами курсової роботи з дисципліни “Організація і методика аудиту”. Освоєння методики аудиту касових операцій є важливим з кількох причин: • кошти належать до числа найбільш рухливих і легко реалізованих активів підприємства; • грошові операції носять масовий і ...

0 комментариев