Аналіз основних понять і наукових напрямків з аудиту

Розробка методики аудиту готової продукції

Порядок укладання договору на проведення аудиту

Підготовка плану і програми перевірки

Облік готової продукції та її реалізації

Методи перевірки і контрольні процедури

Етапи аудиту готової продукції

Формування робочих документів аудитора

Навигация

Методи перевірки і контрольні процедури

Методика аудиту готової продукції та ії реалізації

67892

знака

4

таблицы

4

изображения

3.2 Методи перевірки і контрольні процедури.

Термін "метод" означає сукупність прийомів праці у якій-небудь області, спосіб досягнення якоїсь мети. Існують різні прийоми, характерні для фахівців різних областей знань, якими можуть користатися аудитори, застосовуючи їх у залежності від поставленої задачі. Знання специфіки діяльності визначеної організації в сполученні з прийомами, обраними правильно й у визначеній послідовності, дозволяють аудиторам більш ефективно проводити перевірки.

Методи перевірки прийняті підрозділяти на дві групи: методи фактичної перевірки; методи документальної перевірки. До основних методів фактичної перевірки, якими можуть користатися аудитори, виходячи з права самостійно визначати форми і методи перевірки, керуючись вимогами нормативних актів і умов договору з суб'єктом чи змісту доручення державних органів, відносяться:

· огляд;

· обстеження;

· інвентаризація;

· контрольний запуск сировини і матеріалів у виробництво;

· лабораторний аналіз якості матеріалів, товарів, сировини і готової продукції;

· експертна оцінка;

· опитування;

· перевірка обсягів виконаних робіт.

Огляд. За допомогою цього методу можна з'ясувати, наприклад, умови збереження майна, документів; стан виробничих, складських торгових приміщень. Огляду піддають різноманітні об'єкти: територію, місця збереження матеріальних активів, документів, виробниче і торгове устаткування, готову продукцію, контрольно-касові машини. У процесі огляду можуть бути виявлені докази, що свідчать про порушення чи зловживання.

Обстеження. Обстеження являє собою як би продовження огляду, але з одночасним ознайомленням з документами як нормативними, так і виправдувальними; з одержанням пояснень від відповідальних осіб. Ефективні результати дає обстеження при перевірках технології виробництва продукції в цехах, порядку прийому, збереження, відпуску і реалізації продукції, товарів.

Інвентаризація. Відповідно до закону України "Про бухгалтерський облік" підприємства зобов'язані проводити інвентаризацію майна і зобов'язань, у ході якої необхідно перевіряти і документально підтверджувати їхню наявність, стан і оцінку. Основними цілями інвентаризації відповідно до Методичних указівок по інвентаризації майна і фінансових зобов'язань є:

· виявлення фактичної наявності майна;

· зіставлення фактичної наявності майна з даними бухгалтерського обліку;

· перевірка повноти відображення в обліку зобов'язань.

Інвентаризація є найбільш ефективним методом фактичної перевірки вірогідності показників балансу, що є складовою частиною бухгалтерської звітності. Однак підприємства, що підлягають обов'язковому аудиту відповідно до законодавства України, повинні включити до складу бухгалтерської звітності й аудиторський висновок. Безумовно, позитивний висновок аудиторської організації буде означати, що звітність у всіх істотних аспектах відбиває активи і пасиви на звітну дату, виходячи з нормативного акта, що регулює бухгалтерський облік і звітність. Різновидом вибіркових інвентаризацій є контрольні перевірки з метою визначення правильності включення інвентаризаційною комісією в опис фактичних залишків матеріалів, коштів, товарів і іншого майна. До порядку проведення інвентаризації пред'являються визначені вимоги. Відсутність хоча б одного члена комісії при проведенні інвентаризації може служити підставою для визнання її результатів недійсними. Дуже важливо, щоб до документів, що представляються для оформлення опису нестачі цінностей і псування понад норми природного збитку, були обов'язково прикладені рішення слідчих чи судових органів, що підтверджують відсутність винних осіб або відмовлення на стягнення збитку з винних осіб, або висновок про факт псування цінностей, отриманий від відділу технічного контролю чи відповідних спеціалізованих організацій (інспекцій по якості й ін.).

Контрольний запуск сировини і матеріалів у виробництво застосовують у тих випадках, коли необхідно установити фактичні витрати сировини чи матеріалів на виробництві, вихід напівфабрикатів, готової продукції, кількість відходів. Застосовують його і для перевірки діючих чи тих, що раніше діяли на підприємстві норм витрат сировини і матеріалів, технологічного процесу, продуктивності устаткування і т.п. Для цього проводять відповідний виробничий експеримент (наприклад, виготовлення зразків виробів, випічка кулінарної продукції й ін.).

Перед контрольним запуском сировини у виробництво варто визначити, по яких видах продукції, що випускається, буде проведений експеримент. При цьому враховуються претензії до якості виробів чи відомості про перевитрату по окремих видах матеріалів, завищених нормах і т.д. Якщо експериментом ставлять на меті перевірити фактичне виробництво готової продукції, то необхідно, щоб експериментальне виробництво здійснювалося в тих же умовах, у тім же порядку, у якому воно здійснювалося раніше. Якщо буде встановлено, що характер і умови виробництва не змінилися, то в якості контрольного може бути прийнятий будь-який черговий запуск сировини у виробництво.

Завдяки експерименту уточнюються норми, підсилюється контроль за списанням фактичної витрати сировини і виходом продукції. Крім того, можуть бути виявлені недоліки в нормуванні і технології виробництва, перекручування в якісних показниках продукції й інші порушення.

Лабораторний аналіз якості матеріалів, товарів, сировини і готової продукції. Використання даного методу дає можливість контролювати якість матеріалів, що надходять, товарів, сировини, а також готової продукції і напівфабрикатів; дозволяє виявити факти використання некондиційної сировини, недотримання норм витрати. Ці й інші факти можуть свідчити, наприклад, про порушення технологічного режиму, установлених норм і т.д. Аналіз може проводитися відділом технічного контролю чи відповідними спеціалізованими організаціями (інспекцією по якості й ін.).

Вилучення проб (зразків) для лабораторного аналізу повинне вироблятися відповідно до інструкцій про порядок інспектування підприємств визначених галузей народного господарства.

Експертна оцінка об'єктів перевірки буває необхідна при дослідженні спеціальних питань. Може бути використана робота оцінювача, інженера, геолога, актуарія і (чи) іншого експерта. Експерт, роботу якого аудиторська організація використовує при проведенні аудита, повинний мати:

· відповідну кваліфікацію, як правило, підтверджену відповідними документами (кваліфікаційний атестат, ліцензія, диплом і т.п.);

· відповідний досвід і репутацію в області визначених знань, підтверджену, як правило, відкликами, рекомендаціями, публікаціями і т.п.

Аудитору також необхідно дослідити контрольні процедури, такі як:

· наявність внутрішніх інструкцій;

· посібників і реальність їхнього застосування,

· поділ обов'язків,

· методи складання документації і записів,

· схеми документообігу (бажано узагальнити побільше виправдувальних документів),

Похожие работы

... сть економічного суб'єкта. По закінченні процесу планування аудита загальний план і програма аудита повинні бути оформлені документально і завізовані у встановленому порядку. 1.3 Методика аудиту готової продукції Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої перевірки в якій ...

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

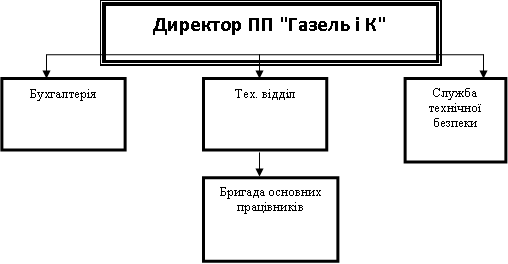

... розрахунок витрат на виробництво по економічних елементах, третій розділ відображає транспортно-заготівельні витрати. 2.2 Аналітичний та синтетичний облік доходів від реалізації готової продукції На даний момент ПП "Газель і К" проводить декоративно-бетонні покриття. Їх технологія передбачає нанесення на поверхню свіже укладеного порошку з упрочнювачами поверхні і подальшому вдавлюванням в ...

... аудиторської перевірки аудит перевірка звітність Розглянемо на прикладі аудиту обліку касових операцій методику виконання студентами курсової роботи з дисципліни “Організація і методика аудиту”. Освоєння методики аудиту касових операцій є важливим з кількох причин: • кошти належать до числа найбільш рухливих і легко реалізованих активів підприємства; • грошові операції носять масовий і ...

0 комментариев