Навигация

Составные части приемлемого аудиторского риска

51761

знак

16

таблиц

4

изображения

1.2 Составные части приемлемого аудиторского риска

Неотъемлемый риск.

В соответствии со стандартом № 8 термин "неотъемлемый риск" означает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), при допущении отсутствия необходимых средств внутреннего контроля. Проще говоря, это установленный аудитором уровень риска, отражающий подверженность финансовой отчетности существенным ошибкам.

На неотъемлемый риск оказывают влияние как внутренние, так и внешние факторы.

Табл. 1. Факторы, влияющие на степень неотъемлемого риска.

| ВНУТРЕННИЕ ФАКТОРЫ | ВНЕШНИЕ ФАКТОРЫ |

| специфические особенности деятельности, осуществляемой экономическим субъектом; честность персонала экономического субъекта, осуществляющего руководство и ответственного за ведение учета и подготовку отчетности; опыт и квалификация работников, ответственных за ведение учета и подготовку отчетности; ложность основных сделок; подверженность отдельных статей баланса неправильному представлению, особенно, если по этим статьям были проведены исправления в предыдущем периоде; выполнение необычных и комплексных сделок, особенно ближе к концу года. | особенности функционирования и текущего экономического положения отрасли, в которой действует экономический субъект; изменение спроса со стороны заказчиков; изменение метода учетной оценки, возникшее в результате выхода нового нормативного документа; технологические достижения в отрасли; факторы, влияющие на отрасль в целом. |

| Факторы на уровне финансовой (бухгалтерской) отчетности | Факторы на уровне остатков по счетам бухгалтерского учета и группы однотипных операций |

| опыт и знания руководства, а также изменения в его составе за определенный период; необычное давление на руководство (обстоятельства, вследствие которых руководство может склониться к искажению финансовой отчетности, такие, как большое число банкротств организаций данной отрасли, банкротство головной или дочерней организации, банкротство крупных акционеров аудируемого лица); характер деятельности экономического субъекта; факторы, влияющие на отрасль, к которой относится экономический субъект. | счета бухгалтерского учета, которые могут быть подвержены искажениям; сложность лежащих в основе учета операций и прочих событий, которые могут потребовать привлечения экспертов; роль субъективного суждения, необходимого для определения остатков на счетах бухгалтерского учета; подверженность активов потерям или незаконному присвоению; завершение необычных и сложных операций, особенно в конце отчетного периода; операции, которые не подвергаются процедуре обычной обработки. |

Также факторы можно разделить на факторы на уровне финансовой отчетности и на факторы на уровне остатков по счетам бухгалтерского учета и группы однотипных операций (10, № 5, с. 28).

Риск средств контроля.

В соответствии со стандартом № 8 термин "риск средств контроля" означает риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или группы однотипных операций и быть существенным, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

Система бухгалтерского учета – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Система внутреннего контроля – это совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности.

Табл. 3. Понимание системы бухгалтерского учета и внутреннего контроля.

| Что должен проверить аудитор? | Какие представления о системе бух. учета и внутреннего контроля он при этом получит? |

| осуществление операций проводится по общему или специальному разрешению руководства; своевременно ли ведется учет всех операций и прочих событий в точных суммах, на надлежащих ли счетах и в должные отчетные периоды с тем, чтобы сделать возможной подготовку финансовой (бухгалтерской) отчетности в соответствии с установленным порядком; какова возможность доступа к активам и записям, только ли по разрешению руководства; регулярно ли составление учтенных активов с активами, имеющимися в наличии, и приняты ли надлежащие меры в отношении любых расхождений. | основные группы и типы операций, осуществляемых аудируемым лицом; способы инициирования таких операций; основные регистры бухгалтерского учета, методы систематизации и хранения первичных документов и счета бухгалтерского учета, используемые при подготовке финансовой (бухгалтерской) или иной отчетности; процесс ведения бухгалтерского учета и составления финансовой (бухгалтерской) отчетности от момента инициирования важных операций и прочих событий до момента их включения в финансовую (бухгалтерскую) отчетность. |

Чем эффективнее система внутрихозяйственного контроля, тем ниже уровень риска контроля.

В процессе получения представления о системах бухгалтерского учета и внутреннего контроля, необходимого для планирования аудиторской проверки, аудитор приобретает знания о структуре этих систем и их функционировании. Например, аудитор может проводить сквозной тест, то есть проследить прохождение нескольких операций через всю систему бухгалтерского учета (10, № 6, с. 34).

Тесты средств контроля выполняются с целью получения аудиторских доказательств относительно эффективности:

структуры систем бухгалтерского учета и внутреннего контроля, то есть того, насколько хорошо они организованы с точки зрения предотвращения или обнаружения и исправления существенных искажений;

средств внутреннего контроля в течение рассматриваемого периода.

Тесты средств контроля включают:

проверку документов, подтверждающих операции и другие события, с целью получения аудиторских доказательств относительно надлежащего применения средств внутреннего контроля на практике, например, проверку наличия разрешения на проведение операции;

направление запросов и наблюдение за применением средств внутреннего контроля, которые не оформляются документально, например, определение действительного исполнителя какой-либо функции, а не того, кому положено ее выполнять;

повторное применение средств внутреннего контроля, например, сверка банковских счетов, с тем, чтобы удостовериться, что данные действия были правильно выполнены аудируемым лицом.

Риск средств контроля тесно связан с неотъемлемым риском. Если аудитор пытается оценить неотъемлемый риск и риск средств контроля по отдельности, возникает вероятность ненадлежащей оценки риска. В данной ситуации аудиторский риск можно более надежно определить путем комбинированной оценки. (2, п.43)

Риск необнаружения.

В соответствии со стандартом № 8 термин "риск необнаружения" означает риск того, что аудиторские процедуры по существу не позволяют обнаружить искажения остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций.

Риск невыявления отличается от неотъемлемого риска и риска контроля тем, что данные риски существуют независимо от аудиторской проверки финансовой отчетности и определяются особенностями осуществляемой деятельности предприятия, а также спецификой отдельных операций.

Риск необнаружения является показателем эффективности и качества работы аудитора и зависит от (10, № 7, с. 29):

порядка проведения конкретной проверки;

квалификации аудиторов;

степени их предыдущего знакомства с деятельностью проверяемого экономического субъекта.

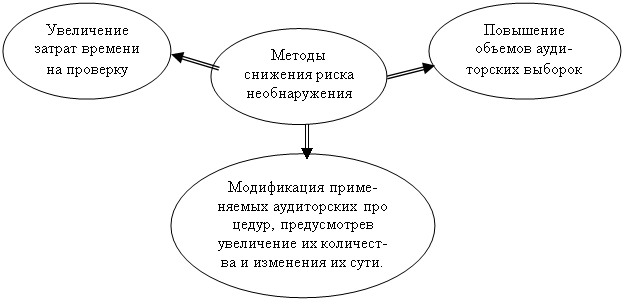

Аудитор обязан на основе оценки неотъемлемого риска и риска средств контроля определить допустимый в своей работе риск необнаружения и с учетом минимизации риска необнаружения спланировать соответствующие аудиторские процедуры.

Рис. 3. Методы снижения риска необнаружения.

Но даже в случае, если аудитор был вынужден обследовать 100 % остатков по счетам или классов операций, риск необнаружения все равно остается, поскольку аудитор может выбрать несоответствующую аудиторскую процедуру или неверно интерпретировать результаты аудита.

Между риском необнаружения и комбинацией неотъемлемого риска и риска средств контроля существует обратная связь.

Табл. 4. Взаимосвязь между компонентами аудиторского риска.

| Аудиторская организация оценивает риск средств контроля как: | ||||

| высокий | средний | низкий | ||

| При этом уровень риска необнаружения, который можно допустить, будет: | ||||

| Аудиторская организация оценивает внутрихозяйственный риск как: | высокий | наинизший | ниже среднего | средний |

| средний | ниже среднего | средний | выше среднего | |

| низкий | средний | выше среднего | наивысший | |

Глава 2. Основные методы оценки аудиторского риска

Существуют два основных метода оценки аудиторского риска (7, с 123):

Оценочный (интуитивный);

Количественный.

Оценочный (интуитивный) метод заключается в том, что аудиторы, исходя из собственного опыта и знания клиента, определяют аудиторский риск на основании отчетности в целом или отдельных групп операций, как высокий, вероятный или маловероятный и используют эту оценку в планировании аудита.

Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска и является наиболее точным.

Похожие работы

... – 5 (Приложение 12); - осуществлены процедуры подготовки и планирования аудита, которые описаны в п. 3.3. настоящей работы. 3.2 Подготовка и планирование аудиторской проверки Аудит расчетов по заработной плате и ЕСН ООО АФ «Аудитинформ-Брянск» проводится за третий квартал 2006 года (Приложение 14). Организация аудита заключалась в выполнении практических задач, связанных с осуществлением ...

... , то он обязан доложить о злоупотреблениях руководству, для предоставления этой информации к сведению собственников. 2. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ ОПЕРАЦИЙ ПО ПРОЧИМ СЧЕТАМ В БАНКЕ ООО «ЭФЕС» 2.1 Подготовка и планирование аудиторской проверки ООО «Эфес» зарегистрировано 20 августа 2001 года. Администрацией Брянского района Брянской области. Общество является юридическим лицом по ...

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... , Главная книга, своды проводок 6. Оформление результатов проверки 6.1. Оформление результатов проверки 25.02-27.02 Файзрахманова А.З. Бакиева З.Р. Чудов А.А. 2.4 Оформление результатов аудита расчетов по заработной плате В конце работы необходимо оформить аудиторское заключение (таблица 2.18). Оно является официальным документом, предназначенным для пользователей ...

0 комментариев