Навигация

Этапы оценки аудиторского риска

51761

знак

16

таблиц

4

изображения

2.1 Этапы оценки аудиторского риска

Как говорилось выше, классическая модель аудиторского риска появилась еще в 80-х годах и представляет собой взаимосвязь отдельных составляющих аудиторского риска:

ПАР = ВР * КР * РН

Данные в модели риски, анализируются и измеряются аудитором поэтапно.

То есть общий аудиторский риск будет состоять из совокупности приемлемых аудиторских рисков по каждому классу операций, группам счетов. Также учитывается уровень существенности по каждому классу операций, группе счетов.

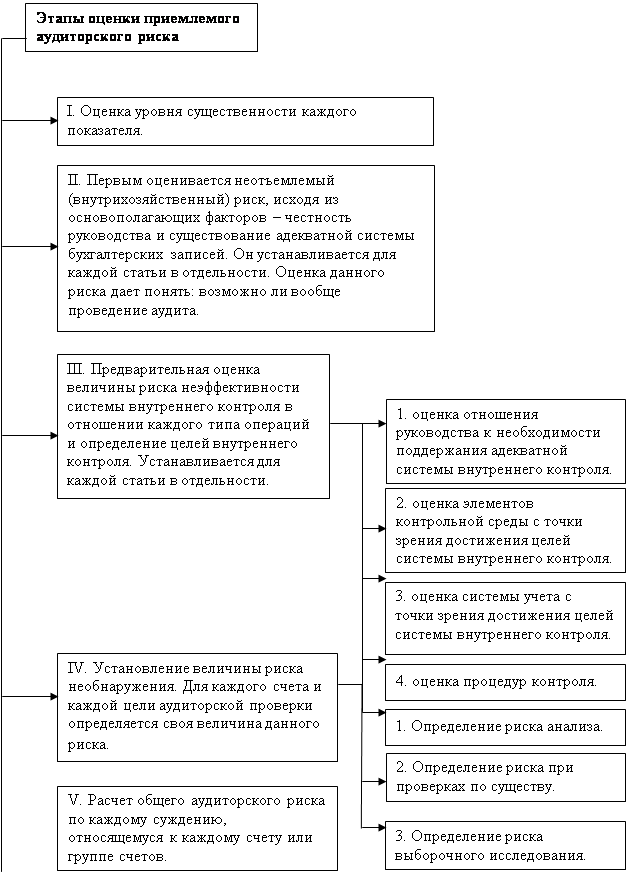

![]() Рис. 4. Модель оценки приемлемого аудиторского риска.

Рис. 4. Модель оценки приемлемого аудиторского риска.

§2.2 Количественный метод оценки аудиторского риска

Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска.

Единых методик расчета уровня существенности и приемлемого аудиторского риска нет. Каждая аудиторская фирма использует самостоятельно разработанные методы определения приемлемого аудиторского риска, основанные на общей модели аудиторского риска, которая базируется на следующих предположениях:

На степень аудиторского риска оказывают влияние сразу несколько факторов.

Влияние каждого фактора на значение аудиторского риска не зависит от влияния остальных факторов.

Значение фактора может быть измерено в общем случае не непосредственно, а лишь косвенно, т.е. путем измерения значений иных вспомогательных величин (характеристик).

Измерение вспомогательных величин может производиться в общем случае путем назначения экспертом балльных оценок.

При выработке обобщенной модели определения уровня существенности ведущую роль играет ответ на основной вопрос, следует ли при превышении обнаруженной проверкой суммы ошибок по какому-либо конкретному показателю над допустимым процентом отклонений признать отчетность недостоверной вне анализа иных показателей, по которым определяется возможное отклонение от нормируемого уровня. Анализ позволяет дать отрицательный ответ на этот вопрос (8, с.21). Ведь так как минимальные составляющие в расчете среднего уровня существенности отбрасываются, то возможно в процессе проверки по конкретному показателю превышение суммарных ошибок над запланированным уровнем. Это означает, что уровни существенности по конкретным показателям отчетности не следует рассматривать как абсолютные параметры (вне связи с остальными показателями) качества отчетности. Иными словами, следует предположить, что потенциальный пользователь бухгалтерской отчетности должен расценивать уровни существенности по отдельным показателям в качестве тех, ниже которых отклонения не могут вообще приниматься во внимание. Неясно, как в этом случае оценивать превышение уровней существенности по отдельным показателям отчетности.

Практика показывает, что не может быть жесткого правила назначения весов (оценок) показателей ввиду того, что инвестор приписывает сам ту или иную значимость показателей. Руководствуясь именно этим, в тесты вводится графа "Степень важности", в которой аудитор должен, моделируя типичное поведение пользователя бухгалтерской отчетности, проставить приоритеты базовых показателей (в баллах, например от 1 до 5, где 5 – наивысший балл).

Первым этапом оценки приемлемого аудиторского риска является расчет уровня существенности и оценка уровня существенности по каждому из базовых показателей. Для этого можно использовать таблицу следующей формы.

Табл.5. Расчет уровня существенности (УС).

| Наименование базового показателя (i) | Значение базового показателя бух. отчетности проверяемого экономического субъекта | Доля (%) | Значение, применяемое для нахождения уровня существенности | Степень важности базового показа-теля (СтВi) | Оценка уровня существен-ности (ОцУрС) |

| 1 | 2 | 3 | 4 = гр.2*гр.3 | 5 | 6 |

| В качестве базовых показателей могут выступать: Балансовая прибыль предприятия Валовой объем реализации Валюта баланса Капитал и резервы Общие затраты предприятия и другие. | |||||

| Уровень существенности | ∑ гр.4*гр.5 / ∑гр.5 | ||||

Перечень базовых показателей, по которым определяется уровень существенности может быть разным. В графу 2 заносятся данные из финансовой (бухгалтерской) отчетности за проверяемый период. В графе 3 указывается доля (в %) возможных отклонений, которые не будут считаться существенными, от значений базового показателя. Степень важности (графа 5) характеризует приоритет для пользователей отчетности того или иного базового показателя. В графу 6 заносится оценка аудитором уровня существенности по 4-балльной шкале: Если отклонения значений, применяемых для нахождения существенности (графа 4) , от рассчитанного уровня существенности незначительны в ту или иную сторону, то оценка уровня существенности будет измеряться 2 баллами – низкий. Если практически совпадает со значением уровня существенности, то 3 – очень низкий. Если отклонения существенны, то присваивается 0 – очень высокий или 1 – высокий уровень.

При очень высоком уровне существенности аудиторский риск сводится к нулю. Очень низкий уровень существенности, напротив, предъявляет максимально высокие требования к проведению проверки. Также оценка уровня существенности может устанавливаться в зависимости от размера процента (доли) отклонения, заданного в графе 3 (8, с.22).

После оценки уровня существенности каждого базового показателя можно рассчитать неотъемлемый риск, риск контроля и риск необнаружения, как по каждому из базовых показателей, так и в целом по отчетности.

Табл. 6. Расчет неотъемлемого риска (ВР)

| Наименование характеристики | Базовый показатель | ||

| Оценка по балльной шкале | Соответствие уровня неотъемлемого риска данному баллу | Степень важности характеристики | |

| 1 | 2 | 3 | 4 |

| В качестве характеристик могут выступать: Наличие специалистов, закрепленных за объектом учета (степень закрепления) Квалификация Опыт работы Обеспеченность специальной литературой Склонность к творческому подходу в учете Независимость при применении установленных правил учета Наличие методической поддержки (со стороны гл. бухгалтера или специально выделенного сотрудника) Постановка системы документооборота Объем обрабатываемой информации Обеспеченность средствами автоматизации с учетом их качества | |||

| Внутрихозяйственный риск по каждому базовому показателю (ВРi) | ∑гр.2*гр.3 / ∑гр.3 | ||

| Общий неотъемлемый риск | ∑ВРi*СтВi / ∑СтВi | ||

Неотъемлемый риск характеризует качество работы бухгалтерской службы. Расчет его ведется как по каждому показателю существенности, так и в целом по отчетности. Перечень характеристик, влияющих на оценку работы бухгалтерии, может быть другим. Оценка по каждой характеристике дается в 4-балльной шкале: 0 – отлично, 1 – хорошо, 2 – посредственно, 3 – плохо. Неотъемлемый же риск определяется по шкале от 0 до 1, поэтому следует перевести оценку по каждой характеристике из 4-балльной шкалы в шкалу от 0 до 1. Неотъемлемый риск, равный 0, соответствует максимально высокой оценке работы бухгалтерии, при таком внутрихозяйственном риске аудиторский риск также сводится к нулю. Каждой характеристике может задаваться своя степень важности, в соответствии с тем, какая из характеристик, по мнению аудитора, в большей или меньшей степени влияет на уровень неотъемлемого риска.

Следующим этапом проводится расчет риска средств контроля:

Табл. 7. Расчет риска средств контроля (КР)

| Наименование характеристики | Базовый показатель | ||

| Оценка по балльной шкале | Соответствие уровня риска средств контроля данному баллу | Степень важности характеристики | |

| 1 | 2 | 3 | 4 |

| В качестве характеристик могут выступать: Наличие специализированной службы или отдельных специалистов Объем информации, перепроверяемой по объекту учета Квалификация Обеспеченность нормативной базой Независимость ревизионной службы | |||

| Риск средств контроля по каждому из базовых показателей (КРi) | ∑гр.2*гр.3 / ∑гр.3 | ||

| Общий риск средств контроля | ∑КРi*СтВi / ∑СтВi | ||

Риск средств контроля характеризует качество работы службы внутреннего аудита или иного аналогичного по назначению подразделения предприятия. При отсутствии такой службы значение риска средств контроля равно 1, а потому никак не влияет на снижение аудиторского риска. Как и при заполнении табл.6, оценка характеристик ведется по 4-балльной шкале, переводится в шкалу от 0 до 1, так как риск контроля измеряется по шкале от 0 до 1. Характеристикам также может быть присвоена своя степень важности.

Далее рассчитывается риск необнаружения.

Табл. 8. Расчет риска необнаружения (РН)

| Наименование характеристики | Базовый показатель | ||

| Оценка по балльной шкале | Соответствие уровня риска необнаружения данному баллу | Степень важности характеристики | |

| 1 | 2 | 3 | 4 |

| В качестве характеристик могут выступать: Наличие отдельного специалиста, исследующего объекты учета, связанные с показателями существенности (степень закрепления) Наличие системы контроля в ходе проверки за работой рядовых сотрудников и руководителя проверки Квалификация специалистов Наличие у специалистов, ответственных за объект учета, технических исполнителей Объем выборки Наличие опыта работы по одной и той же фирме в течение ряда проверок Обеспеченность проверяющих нормативной базой Наличие непосредственного контакта с бухгалтерской службой Осуществление фактических действий (осмотр, инвентаризация) Опыт работы специалистов на фирмах аналогичного профиля | |||

| Риск необнаружения по каждому из базовых показателей (РНi) | ∑гр.2*гр.3 / ∑гр.3 | ||

| Общий риск необнаружения | ∑РНi*СтВi / ∑СтВi | ||

Риск необнаружения характеризует качество работы аудиторской фирмы вне связи с неотъемлемым риском и риском средств контроля. Порядок заполнения табл. 8 аналогичен порядку заполнения табл. 6 и 7. Однако значения балльных характеристик данной таблицы являются управляемыми величинами, от которых будет зависеть аудиторский риск в целом.

Сначала рассчитывается приемлемый аудиторский риск по каждому из базовых показателей (ПАРi). Для этого оценку уровня существенности (ОцУрС) из табл. 5 необходимо перевести из 4-балльной шкалы в систему оценки от 0 до 1.

ПАРi = ОцУрСi * ВРi * КРi * РНi

А общий приемлемый аудиторский риск рассчитывается по формуле:

ПАР = ∑ПАРi*СтВi / ∑СтВi

Большинство аудиторов считают, что величина приемлемого аудиторского риска не должна превышать 5 % (9, с.12).

Похожие работы

... – 5 (Приложение 12); - осуществлены процедуры подготовки и планирования аудита, которые описаны в п. 3.3. настоящей работы. 3.2 Подготовка и планирование аудиторской проверки Аудит расчетов по заработной плате и ЕСН ООО АФ «Аудитинформ-Брянск» проводится за третий квартал 2006 года (Приложение 14). Организация аудита заключалась в выполнении практических задач, связанных с осуществлением ...

... , то он обязан доложить о злоупотреблениях руководству, для предоставления этой информации к сведению собственников. 2. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ ОПЕРАЦИЙ ПО ПРОЧИМ СЧЕТАМ В БАНКЕ ООО «ЭФЕС» 2.1 Подготовка и планирование аудиторской проверки ООО «Эфес» зарегистрировано 20 августа 2001 года. Администрацией Брянского района Брянской области. Общество является юридическим лицом по ...

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... , Главная книга, своды проводок 6. Оформление результатов проверки 6.1. Оформление результатов проверки 25.02-27.02 Файзрахманова А.З. Бакиева З.Р. Чудов А.А. 2.4 Оформление результатов аудита расчетов по заработной плате В конце работы необходимо оформить аудиторское заключение (таблица 2.18). Оно является официальным документом, предназначенным для пользователей ...

0 комментариев