Навигация

Основные источники информации для аудита

34544

знака

20

таблиц

0

изображений

3. Основные источники информации для аудита

Перечень первичной документации, используемой при аудите товаров в организации оптовой торговли приведены в табл. 3.1.

Таблица 3.1

Формы первичной документации, используемой по сегменту «Аудит материально-производственных запасов»

| Наименование документа | Код формы | Унифицированная/ не унифицированная | Нормативный документ, согласно которому введена форма документа |

| Акт о приемке товаров | ТОРГ-1 | унифицированная | Постановление Госкомстата РФ № 132 от 25.12.1998г |

| Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей | ТОРГ-2 | унифицированная | |

| Акт о приеме товара, поступившего без счета поставщика | ТОРГ-4 | унифицированная | |

| Акт об оприходовании тар, не указанной в счете поставщика | ТОРГ-5 | унифицированная | |

| Акт о завесе тары | ТОРГ-6 | унифицированная | |

| Журнал регистрации товарно-материальных ценностей, требующих завеса тары | ТОРГ-7 | унифицированная | |

| Заказ-отборочный лист | ТОРГ-8 | унифицированная | |

| Упаковочный ярлык | ТОРГ-9 | унифицированная | |

| Спецификация | ТОРГ-10 | унифицированная | |

| Товарный ярлык | ТОРГ-11 | унифицированная | |

| Товарная накладная | ТОРГ-12 | унифицированная | |

| Накладная на внутреннее перемещение, передачу товаров, тары | ТОРГ-13 | унифицированная | |

| Акт о порче, бое, ломе товарно-материальных ценностей | ТОРГ-15 | унифицированная | |

| Акт о списании товаров | ТОРГ-16 | унифицированная | |

| Приходный групповой отвес | ТОРГ-17 | унифицированная | |

| Журнал учета товаров на складе | ТОРГ-18 | унифицированная | |

| Расходный отвес (спецификация) | ТОРГ-19 | унифицированная | |

| Акт о подработке, подсортировке, перетаривании товаров | ТОРГ-20 | унифицированная | |

| Заказ | ТОРГ-26 | унифицированная | |

| Журнал учета выполнения заказов покупателей | ТОРГ-27 | унифицированная | |

| Карточка количественно-стоимостного учета | ТОРГ-28 | унифицированная | |

| Товарный отчет | ТОРГ-29 | унифицированная | |

| Отчет по таре | ТОРГ-30 | унифицированная | |

| Сопроводительный реестр сдачи документов | ТОРГ-31 | унифицированная |

Учетные регистры, используемые для отражения хозяйственных операций по учету материально-производственных запасов в организации оптовой торговли, приведены в табл. 3.2.

Таблица 3.2

Учетные регистры, используемые для отражения хозяйственных операций по учету материально-производственных запасов

| Счета бухгалтерского учета | Регистры журнально-ордерной формы, в которых отражаются операции по: | Вид деятельности, где применялся регистр | |

| Дебету счета | Кредиту счета | ||

| 41 | журнал - ордер №№ 6 (6-а), 6-з, 6-с или 6-сн | журнал - ордер № 11-сн | Промышленность, снабжение, сбыт |

Активы организации, относящиеся к выбранному сегменту аудита, могут быть использованы в качестве источников информации. Активы, которые могут быть использованы в качестве источников информации при аудите материально-производственных запасов, приведены в табл. 3.3.

Таблица 3.3

Активы, используемые в качестве источников информации

| Сегмент аудита | Активы, которые могут быть использованы в качестве источников информации |

| Товары | Фактически находящиеся в организации товары |

К системным документам относятся договоры с дебиторами и кредиторами, приказы руководства, локальные нормативные акты, трудовые договоры, прочие системные документы. Выбор системных документов в качестве источников информации может быть осуществлен в соответствии с табл. 3.4.

Таблица 3.4

Системные документы, используемые в качестве источников информации

| Сегмент аудита | Системные документы, которые могут быть использованы в качестве источников информации |

| Товары | Договоры купли-продажи товаров |

Похожие работы

... срок со дня, установленного для предоставления годовой бухгалтерской отчетности, в первоочередном порядке и относится на финансовые результаты деятельности предприятия. 3 АУДИТ ТОВАРНЫХ ОПЕРАЦИЙ В ООО «ФИРМА ЭЛМИКА» 3.1 Инициативный аудит как форма внешнего аудита Основной целью аудиторской деятельности является установление достоверности бухгалтерской или финансовой отчетности ...

... как производственное задание, а ее нарушение - как нарушение трудовой и производственной дисциплины. 5. Аудиторские процедуры и их документирование при аудите товарных операций на предприятиях потовой торговли Аудиторская проверка товарных операций начинается с ознакомления с отделом бухгалтерского учета, занимающегося учетом операций связанных с поступлением и оприходованием товаров. На ...

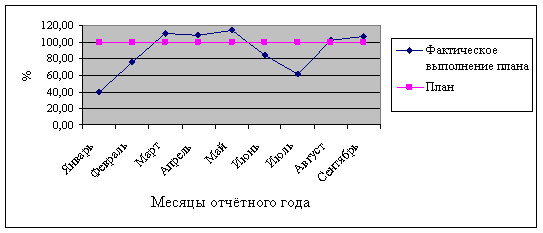

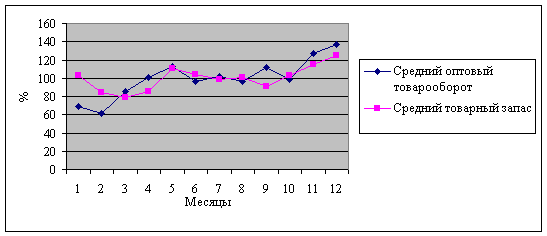

... только из Главной книги. Кроме того, имеется вероятность допущения ошибок со стороны бухгалтеров в связи с раздельным ведением синтетического учёта оптовой и розничной реализации товаров. 3. АНАЛИЗ ТОВАРООБОРОТА ТОРГОВОЙ ОРГАНИЗАЦИИ 3.1. Анализ состава, структуры, выполнения плана и динамики товарооборота Торговая деятельность торговых организаций характеризуется, прежде всего, степенью ...

... аудита – общий, банковский, страховой, аудит бирж, внебюджетных фондов и инвестиционных институтов. Аудит товарных операций на предприятиях торговли осуществляется на базе приведенных ниже нормативных документов[21]: 1. Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете». 2. Гражданский Кодекс Российской Федерации. 3. Налоговый Кодекс Российской Федерации. 4. ...

0 комментариев