Навигация

Этап сбора аудиторских доказательств в условиях КОД

19034

знака

8

таблиц

0

изображений

3. Этап сбора аудиторских доказательств в условиях КОД

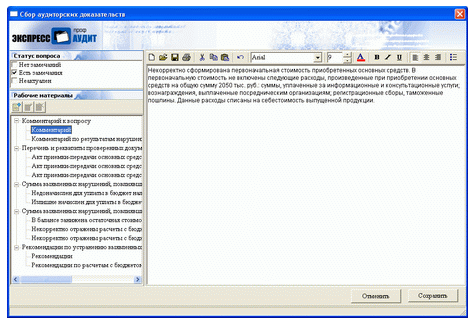

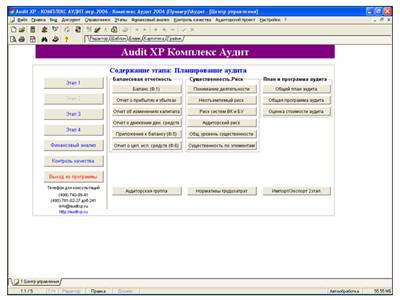

На данном этапе производится классификация выбранных разделов аудита. Для каждого из разделов аудита составлена программа работ, представляющая собой перечень всех необходимых аудиторских процедур. Третий этап аудита заключается в сборе и документировании доказательств аудита и представляет собой наиболее объемную часть аудиторской работы. Этот этап содержит общие и специальные разделы аудита. В каждом специальном разделе обязательно присутствует программа работы, содержащая перечень всех необходимых процедур, относящихся к данному разделу.

Каждая процедура должна осуществляться с помощью бланка. Это может быть бланк рабочего листа аудитора или бланк теста. Для каждой аудиторской процедуры разрабатывается свой рабочий электронный бланк (табл. 7).

Перечислим процедуры, обязательные для аудита каждого из специальных разделов, для которых разрабатываются бланки общего назначения:

1. Расчет аудиторской выборки.

2. Запрос учетных документов.

3. Аудит первичных учетных документов.

3.1. Правильность оформления.

3.2. Арифметическая проверка.

3.3. Сводка нарушений.

4. Аудит тождественности показателей отчетности и учета.

4.1. Расхождения баланс — главная книга.

4.2. Расхождения формы — регистры.

4.3. Расхождения гл. книга — регистры.

5. Просмотр бухгалтерских проводок.

Таблица 7.

Перечень шаблонов бланков на этапе сбора аудиторских доказательств в программном комплексе Audit XP «Комплекс Аудит»

| Раздел аудита и индекс классификации бланка | |

| 300 | Этап 3 (Сбор аудиторских доказательств) |

| 351 | Запрос документов |

| 353 | Проверка правильности учета отдельных объектов |

| 354 | Сводка нарушений, выявленных в результате арифметической проверки первичных учетных документов |

| 355 | Проверка правильности отражения в учетных регистрах перемещения объекта |

| 356 | Сводка методических (систематических) нарушений |

| 357 | Сводка методологических нарушений (с перечнем документов) |

Кроме того, при необходимости аудитор может использовать два бланка, позволяющих проводить проверку наличия или отсутствия какого-либо параметра или объекта и проследить его перемещение. Это такие бланки, как:

Просмотр объектов.

Просмотр перемещения объектов.

Для наиболее ответственных разделов и процедур аудита разрабатываются специальные бланки. Это относится к следующим разделам.

Аудит денежных расчетов.

Аудит основных средств.

Аудит расчетов с подотчетными лицами.

Аудит расчетов по оплате труда.

Аудит расчетных операций.

4. Заключительный этап аудита в условиях КОД

Это этап подготовки официального аудиторского заключения, составления отчета аудитора и письменной информации аудируемому лицу в соответствии с электронными шаблонами. Этап сводится, в основном, к написанию официального аудиторского заключения и передаче организации документа под названием «Письменная информация». Стандартные формы вводной и заключительной частей сформированы в виде электронного бланка.

На этом этапе, в соответствии с федеральными стандартами проводятся такие заключительные процедуры, как сбор информации об аффилированных лицах и их сделках и анализ событий, произошедших после отчетной даты, а также формируется мнение по допущению непрерывности деятельности клиента в течение ближайшего года (табл. 8).

Официальное заключение имеет вводную, аналитическую и заключительную части. Поскольку аналитическая часть аудиторского заключения индивидуальна для каждого проверяемого субъекта, мы ее не приводим. Первая и третья части заключения имеют строго формальный вид и приведены в данном разделе в соответствии со стандартом аудиторской деятельности «Порядок составления аудиторского заключения о бухгалтерской отчетности».

Таблица 8.

Перечень шаблонов бланков заключительного этапа аудита в программном комплексе Audit XP «Комплекс Аудит»

| Раздел аудита и индекс классификации бланка | |

| 400 | Этап 4 (Заключительный этап) |

| 405 | Анализ аудита статей баланса |

| 410 | Анализ пояснительной записки |

| 421 | Аффилированные лица |

| 422 | События после отчетной даты |

| 423 | Непрерывность деятельности |

| 431 | Письменная информация |

| 432 | Информационное письмо |

| 480 | Отчет аудитора |

| 491 | Безоговорочно-положительное заключение |

| 492 | Мнение с оговоркой |

| 493 | Модифицированние заключение |

| 494 | Отрицательное заключение |

| 495 | Отказ от заключения |

Максимально используя возможности, заложенные аудиторскими программами, можно создавать различные методики, обеспечивающие реализацию выбранной аудитором технологии аудита.

Похожие работы

... использовать данные программы на различных стадиях и этапах аудиторской проверки начиная от планирования аудита и заканчивая подготовкой аудиторского заключения. 2. Аудиторские программы как инструмент автоматизации важнейших аудиторских процедур Рассмотрим класс аудиторских программ, являющихся средствами полной автоматизации ведения аудиторской проверки на всех ее этапах. В данном ...

... и проектно-конструкторские организации обязаны возместить заказчику причиненный ущерб для устранения этих нарушений. 4 Проведение аудиторской проверки деятельности благотворительного фонда 4.1 Анализ компьютерных программ аудиторской деятельности Никакое программное обеспечение не заменит самого аудитора. Воспользоваться возможностями специализированного программного обеспечения не ...

... . Это обусловлено наличием субъектов малого и среднего бизнеса, развитием внешнеэкономической деятельности, привлечением иностранного капитала. Глава 2. Методика проведения внутреннего аудита на предприятии 2.1 Правовая база проведения внутреннего аудита на предприятии В Республике Казахстан созданы правовые основы аудиторской деятельности, принят закон «Об аудиторской деятельности» 20 ...

КОД неизбежно имеет свои особенности. Аудитор на этапе планирования должен решить вопросы организационно-технического обеспечения аудиторских процедур и необходимости привлечения технических специалистов. Процедуры тестирования системы КОД обязательно должны быть предусмотрены в числе первых по очередности выполнения, поскольку именно они позволяют определить аудиторский риск. Аудитор на данном ...

0 комментариев