Економічний зміст готівкових та касових операцій

Законодавчо-нормативне регулювання касових операцій

Формування облікової політики ПП «Індустрія Клімату»

Аналіз показників ліквідності та платоспроможності ПП «Індустрія Клімату»

Порядок документального оформлення готівкових та касових операцій у ПП «Індустрія Клімату»

Синтетичний та аналітичний облік готівкових та касових операцій у ПП «Індустрія Клімату»

Навигация

Аналіз показників ліквідності та платоспроможності ПП «Індустрія Клімату»

Облік готівкових та касових операцій приватного підприємства "Індустрія Клімату"

83457

знаков

5

таблиц

2

изображения

2.3 Аналіз показників ліквідності та платоспроможності ПП «Індустрія Клімату»

Ліквідність підприємства - це можливість у практичній ситуації, що склалася, погасити всі свої зобов’язання перед контрагентами, банками, акціонерами та іншими суб’єктами підприємницької діяльності.

Ліквідність підприємства характеризується співвідношенням величини його високоліквідних активів (грошові кошти та їх еквіваленти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов'язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов'язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів.

Аналіз ліквідності потребує також ретельного аналізу структури кредиторської заборгованості підприємства .

Необхідно визначити, чи є вона "стійкою" чи є простроченою, тобто такою, термін погашення якої минув.

Аналіз ліквідності здійснюється на підставі порівняння обсягу поточних зобов'язань із наявністю ліквідних коштів.

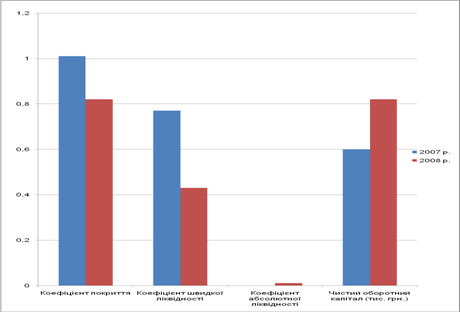

Результати розраховуються як коефіцієнти ліквідності за інформацією з відповідної фінансової звітності (Додаток Б). Обчислені значення показників ліквідності підприємства (табл.2.1):

Таблиця 2.1

Аналіз ліквідності ПП«Індустрія Клімату» за 2007 – 2008 рр.

| Назва показника | Розрахункова формула | Нормативне значення | Роки | Абсолютні відхилення | |

| 2007 | 2008 | ||||

| Коефіцієнт покриття | Ф.1р.260 Ф.1р.620 | >1 | 1,01 | 0,82 | -0.19 |

| Коефіцієнт швидкої ліквідності | Ф.1(р.260-р.100-р.110- _ -р.120-р.130-р.140)_ Ф.1р.620 | 0,6 – 0,8 | 0,77 | 0,43 | -0,34 |

| Коефіцієнт абсолютної ліквідності | Ф.1(р.220+р.230+р.240) Ф.1р.620 | >0 Збільшення | 0 | 0,01 | 0,01 |

| Чистий оборотний капітал (тис. грн.) | Ф.1(р.260-р.620) | >0 Збільшення | 0,60 | 0,82 | 0,22 |

Наведемо розраховані показники ліквідності підприємства за 2007-2008 роки у вигляді діаграми (рис. 2.2) і проаналізуємо дані табл. 2.1.

Рис. 2.2. Динаміка показників ліквідності коштів ПП «ІндустріяКлімату» у 2007-2008 роках.

Коефіцієнт покриття – це показник, що визначає співвідношення оборотних активів до короткострокової заборгованості і характеризує платіжну спроможність організації. У 2007 р. коефіцієнт покриття є досить високим порівняно з нормативним значенням, а у 2008 р. низьким. В 2007 р. підприємство могло покрити поточні зобов’язання за рахунок своїх оборотних активів на 101%,а в 2008р. цей коефіцієнт показує не достатню кількість оборотних активів підприємства.

Коефіцієнт швидкої ліквідності - цей коефіцієнт за смисловим значенням аналогічний коефіцієнту покриття, тільки він обчислюється для вужчого кола поточних активів, коли з розрахунку виключено найменш ліквідну їх частину - виробничі запаси. Коефіцієнт швидкої ліквідності у 2008 р. в порівнянні з нормативним значенням є досить низьким, який характеризує, що підприємство не мало високої платіжної спроможності, а у 2007р. його значення характеризує високу ліквідність підприємства. Коефіцієнт показує, що за умови вчасного проведення розрахунків з дебіторами підприємство в 2007р. могло оплатити 77% поточних зобов’язань, в 2008 р. – 43%.

Коефіцієнт абсолютної ліквідності - фінансовий коефіцієнт, що характеризує здатність компанії, фірми достроково погасити кредиторську заборгованість. Розраховується як відношення коштів і короткострокових фінансових вкладень до суми найбільш термінових і короткострокових зобов'язань. У 2008 р. коефіцієнт абсолютної ліквідності відповідає нормативному значенню, це означає, що підприємство в 2008 р. могло за необхідності погасити 1% своїх поточних зобов’язань, в 2007 р. – 0%.

Чистий оборотний капітал – це різниця між поточними активами та поточними зобов'язаннями, який в 2007 та 2008 рр. становив 0,60 тис. грн. та 0,82 тис. грн.,що є недостатнім показником для підприємства, але враховуючи, що підприємство новостворене і показник чистого оборотного капіталу веде до збільшення.

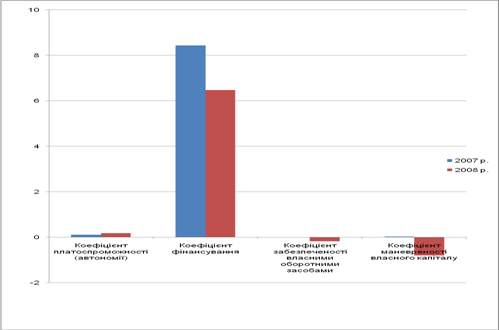

Аналіз ліквідності доповнюється аналізом платоспроможності, яка характеризує спроможність підприємства своєчасно й повністю виконати свої платіжні зобов'язання, які випливають із кредитних та інших операцій грошового характеру, що мають певні терміни сплати. Аналіз платоспроможності підприємства доцільно здійснювати як за поточний, так і на прогнозований період. Поточну платоспроможність доцільно оцінювати на підставі звітного балансу, порівнюючи платіжні засоби з терміновими зобов'язаннями з використанням платіжного календаря. Здійснимо аналіз платоспроможності підприємства (табл.2.2):

Таблиця 2.2

Аналіз платоспроможності ПП «Індустрія Клімату»

за 2007–2008 рр.

| Назва показника | Розрахункова формула | Нормативне значення | Роки | Абсолютні відхилення | |||||||

| 2007 | 2008 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||

| Коефіцієнт платоспроможності (автономії) | Ф.1р.380 Ф.1р.640 | >0,5 | 0,11 | 0,18 | 0,7 | ||||||

| Коефіцієнт фінансування | Ф.1(р.430+р.480+ +620+р.630)__ Ф.1р.380 | <1 зменшення | 8,44 | 6,48 | -1,96 |

| |||||

| Коефіцієнт забезпеченості власними оборотними засобами | Ф.1(р.260-р.620) Ф.1р.620 | >0,1 | 0,01 | -0,18 | -0,19 |

| |||||

| Коефіцієнт маневреності власного капіталу | Ф.1(р.260-р.620) Ф.1р.380 | >0 збільшення | 0,03 | -0,8 | -0,83 |

| |||||

Наведемо розраховані показники платоспроможності підприємства за 2007-2008 роки у вигляді діаграми (рис. 2.3) і проаналізуємо їх.

Рис. 2.3. Показники платоспроможності коштів ПП «ІндустріяКлімату» у 2007- 2008 рр.

Коефіцієнт платоспроможності (автономії) розраховується як відношення власного капіталу підприємства до підсумку балансу підприємства і показує питому вагу власного капіталу в загальній сумі коштів, авансованих в його діяльність.

Підприємство є неплатоспроможним. Коефіцієнт автономії має тенденцію до зростання, але є занизьким у порівнянні з нормативним значенням.

Коефіцієнт фінансування розраховується як співвідношення залучених і власних засобів і характеризує залежність підприємства від залучених засобів, він також є негативним для ПП «Індустрія Клімату», оскільки має зависоке у порівнянні з нормативним значення. Поряд з цим спостерігається позитивна тенденція до зниження цього коефіцієнта.

Коефіцієнт забезпеченості власними оборотними коштами розраховується як відношення величини чистого оборотного капіталу до величини оборотних активів підприємства і показує забезпеченість підприємства власними оборотними коштами. Для ПП «Індустрія Клімату» в загальному він є низьким. В 2007 р. підприємство було забезпечене власними оборотними засобами на 1%, а в 2008 р не мало змоги забезпечити себе оборотними засобами.

Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні кошти, а яка – капіталізована. Коефіцієнт маневреності власного капіталу розраховується як відношення чистого оборотного капіталу до власного капіталу, у порівнянні з нормативним значенням для ПП «Індустрія Клімату» у 2007р. він є вищим від нормативного, тобто підприємство частину власного капіталу використовувало для фінансування поточної діяльності, а 2008р. підприємство не мало змоги використовувати кошти власного капіталу. Отже, враховуючи чистий оборотний капітал можна сказати, що підприємство розвивається, оскільки ми бачимо збільшення оборотного капіталу, хоча в цілому платоспроможність підприємства у 2008 році відносно менша порівняно з 2007 роком.

РОЗДІЛ 3. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ГОТІВКОВИХ ТА КАСОВИХ ОПЕРАЦІЙ

Похожие работы

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

... покрити кредиторську заборгованість за рахунок дебіторської. Проведений аналіз свідчить про ліквідність підприємства і його можливість ліквідувати свої борги за рахунок власних засобів. Додаток 1 План рахунків бухгалтерського обліку на недержавних підприємствах СИНТЕТИЧНІ РАХУНКИ (РАХУНКИ ПЕРШОГО ПОРЯДКУ) СУБРАХУНКИ (РАХУНКИ ДРУГОГО ПОРЯДКУ) СФЕРА ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... в другие граны. ИММИГРАЦИЯ - это обратный процесс, то есть выезд иностранных рабочих на работу в данную страну. Базовой формой организации внешней трудовой миграции, принятой в международной практике, являются двухсторонние соглашения между заинтересованными государствами, где, в частности, оговариваются социальное и трудовое равноправие между иммигрантами и гражданами страны пребывания. Важное ...

0 комментариев