Науково-теоретичні та методичні основи обліку основних засобів

Основи обліку основних засобів

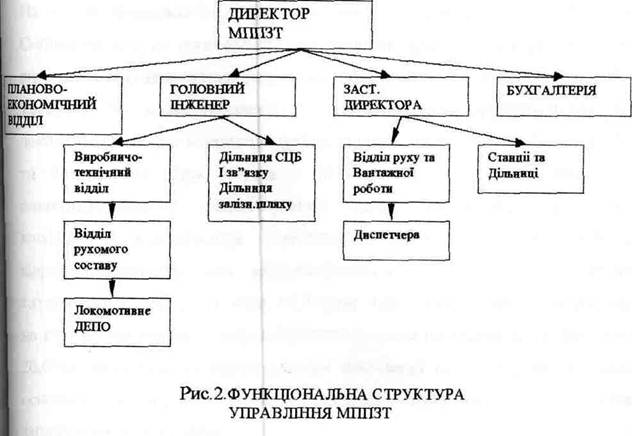

Фінансово-економічна характеристика підприємства - Вагонна дільниця ст. Київ – Пасажирський

Аналіз основних техніко-економічних показників господарської діяльності Вагонної дільниці станції Київ - Пасажирський

Документальне оформлення надходження та використання основних засобів

Облік придбання об’єктів основних засобів за кошти

Облік поліпшення основних засобів

Ліквідація основних фондів

У випадку реконструкції, модернізації, добудування, до устаткування і консервації об'єкта ОЗ нарахування амортизації припиняється

Особливості аудиту основних засобів

Автоматизація обліку, контролю, аналізу й аудита основних засобів

Навигация

Особливості аудиту основних засобів

Облік і аудит основних засобів на вагонній дільниці станції

143193

знака

20

таблиц

8

изображений

3.4 Особливості аудиту основних засобів

У зв'язку з розвитком ринкових відносин в обліку основних засобів відбулися кардинальні зміни. Вони торкнулися нарахування зносу, обліку капітальних вкладень, операцій, зв'язаних з орендою майна, переоцінкою основних засобів, списання витрат на ремонт основних фондів, обліку реалізації основних фондів.

Розглянемо, як проводиться аудиторська перевірка обліку основних засобів. Насамперед, необхідно перевірити, як ведеться аналітичний облік основних засобів. Такий облік організується по окремих об'єктах, кожному з який привласнюється інвентарний номер на весь період його експлуатації. Пооб’єктний облік ведеться в інвентарних чи картках книгах. Аудитору необхідно перевірити, як ведуться картки чи книги, а також правильність присвоєння шифру амортизаційних відрахувань і наявність усіх довідкових даних.

Варто перевірити, чи немає об'єктів основних засобів, по яких не ведуться інвентарні картки, і запропонувати відновити на такі засоби інвентарні картки.

При використанні ПЕОМ замість інвентарних карток чи книг може вестися магнитотека основних засобів, що значно зручніше і дозволяє скоротити трудомісткість аналітичного обліку. Однак для візуального контролю така картотека повинна бути роздрукована і представлена у виді опису що перевіряє.

Основними джерелами інформації про основні засоби служать первинні документи: акти прийому-передачі в експлуатацію основних засобів, накладні на внутрішнє переміщення й ін.

Перевірка правильності ведення аналітичного обліку може бути суцільною чи вибірковою.

Важливим моментом в організації аналітичного обліку є якісне і своєчасне проведення їхньої інвентаризації. Аудитор перевіряє, як була проведена остання інвентаризація, які були виявлені помилки і як вони виправлені. Якщо інвентаризація основних засобів не проводилася більш 2—3 років, то аудитор може вимагати її проведення. Це дозволить більш якісно провести наступну перевірку і зменшити аудиторський ризик.

Синтетичний облік руху основних засобів і їхнього зносу ведеться в журналах-ордерах № 13, 10 і 10/1, а при використанні ПЕОМ — у машинограмах дебетових і кредитових оборотів по рахунку 10. Необхідно по цих регістрах звірити дані з Головною книгою, балансом (ф. № 1).

Важливою задачею контролю по обліку основних засобів є перевірка правильності нарахування зносу. Важливо установити правильність віднесення основних засобів до відповідного групі амортизаційних відрахувань. Для цього керуються П(С)БО 7 "Основні засоби".

При виявленні помилок необхідно довести їх до зведення клієнта, запропонувати їх виправити і внести відповідні виправлення в регістри і звітні форми.

Для перевірки правильності віднесення зносу по рахунках чи витрат інших джерел варто установити, до якого виду відносяться основні засоби: виробничого чи невиробничого призначення. Знос по основних засобах виробничого призначення відносять на рахунок 23 “Виробництво” або рахунки 90, 91, 92, а по основних засобах невиробничого призначення — на рахунок 44.

Результати переоцінки основних фондів (різниця вартості й індексованого зносу) повинні були відбиватися на рахунку 42 "Додатковий капітал" (субрахунок "Дооцінка активів")

Суми, віднесені в кредит рахунка 42 "Додатковий капітал", як правило, не списуються. Дебетові записи по ньому можуть мати місце лише у випадках:

- погашення за рахунок засобів, врахованих на субрахунку "Приріст вартості по переоцінці", сум зниження вартості майна, що виявилися за результатами його переоцінки — у кореспонденції з рахунками обліку майна, по якому визначилося зниження вартості;

- направлення засобів, врахованих на субрахунку "Безоплатно отримані цінності", на погашення збитку, що утворився в результаті безоплатної передачі майна іншим підприємствам і обличчям — у кореспонденції з рахунком 742 "Дохід від реалізації необоротних активів";

- погашення за рахунок засобів, врахованих на рахунку 42 "Додатковий капітал", збитку, виявленого за результатами роботи підприємства за звітний рік, у кореспонденції з рахунком 44 "Нерозподілений прибуток (непокритий збиток)";

- розподілу сум, врахованих на рахунку 42 "Додатковий капітан", між засновниками підприємства — у кореспонденції з рахунком 46 "Неоплачений капітал" і ін.

- перевірка обліку капітальних вкладень включає розгляд ведення аналітичного обліку по рахунку 15 ''Капітальні інвестиції".

Необхідно перевірити, чи ведуться субрахунку по рахунку 15 і чи відповідають вони плану рахунків, куди відносяться витрати по капітальному будівництву, як оформлялося введення в експлуатацію основних засобів і т.д.

- при перевірці операцій по реалізації і вибуттю основних засобів треба з'ясувати, чи проводилися ці операції по рахунку 742 "Дохід від реалізації необоротних активів".

- перевірка даних по орендній платі за майно здійснюється по поточній (короткострокової) і довгостроковій оренді (лізинг). Аудитор повинний добре знати схему можливих проводок для цих варіантів. Належні орендодавцю платежі за використання основних засобів відбиваються по дебету рахунка 631 "Розрахунки з вітчизняними постачальниками" і кредиту рахунка 31 "Розрахунковий рахунок" і іншим рахункам коштів. Нараховані відсотки за договором довгострокової оренди відбиваються в орендаря по дебету рахунка 443 "Прибуток, використаний у звітному періоді", тобто зазначені суми відшкодовуються орендодавцю за рахунок власних джерел орендаря.

Похожие работы

... загальний стан економіки на України, маємо сказати, що дане підприємство досить успішно, з помірними втратами, переходить на ринкові умови господарювання. 60 % вик. Темп плану їрост., Табл.1. ОСНОВНІ ПОКАЗНИКИ ВИРОБНИЧО-ГОаіОДАРСЬКОЇ ДІЯЛЬНОСТІ ЧЕРКАСЬКОГО МПГВТ за 1997-1999 pp. Факт 1998р. За!999 Рік План Факі № Од. Факт «п ПОКАЗНИКИ вим. 1997р Вантажопе ...

... складання кожний вид вугілля має свій коефіцієнт. Так, середній коефіцієнт для донецького кам’яного вугілля дорівнює 0,871, донецького антрациту – 0,9, підмосковського вугілля – 0,373. 4. Групування витрат за статтями калькуляції Працююча система реєстрації господарських операцій дозволяє всі витрати на добування вугілля розпреділити по окремих калькуляційних статтях, економічних елементах ...

... застосовуються у випадках, коли пасивні заходи не забезпечують необхідної ефективності захисту ОІД. Установленню підлягають тільки сертифіковані Державною службою України з питань технічного захисту інформації (ДСТЗІ) засоби просторового зашумлення, до складу яких входять: - надширокосмугові генератори електромагнітного поля шуму (генератор шуму); - система рамкових антен; - пульт сигналізації ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

0 комментариев