Науково-теоретичні та методичні основи обліку основних засобів

Основи обліку основних засобів

Фінансово-економічна характеристика підприємства - Вагонна дільниця ст. Київ – Пасажирський

Аналіз основних техніко-економічних показників господарської діяльності Вагонної дільниці станції Київ - Пасажирський

Документальне оформлення надходження та використання основних засобів

Облік придбання об’єктів основних засобів за кошти

Облік поліпшення основних засобів

Ліквідація основних фондів

У випадку реконструкції, модернізації, добудування, до устаткування і консервації об'єкта ОЗ нарахування амортизації припиняється

Особливості аудиту основних засобів

Автоматизація обліку, контролю, аналізу й аудита основних засобів

Навигация

У випадку реконструкції, модернізації, добудування, до устаткування і консервації об'єкта ОЗ нарахування амортизації припиняється

Облік і аудит основних засобів на вагонній дільниці станції

143193

знака

20

таблиц

8

изображений

6. У випадку реконструкції, модернізації, добудування, до устаткування і консервації об'єкта ОЗ нарахування амортизації припиняється.

Відмінності між вимогами податкового і бухгалтерського обліку колосальні

У бухгалтерському обліку підприємства мають широкий вибір у визначенні методів амортизації, причому для кожного основного засобу можна використовувати "свій" вид амортизації.

Перелічимо їхні умовні назви:

- прямолінійний;

- процентний;

- прискорений;

- кумулятивний;

- виробничий;

- податковий.

Розглянемо їх один по одному.

Прямолінійний метод:

Являє собою визначення річної суми амортизації шляхом розподілу вартості об'єкта на очікуваний термін корисного використання. Наприклад, придбаний будинок вартістю 2000000 грн., визначений очікуваний термін корисного використання - 50 років. Ліквідаційна вартість об'єкта дорівнює нулю. Річна норма амортизації складе: 2000000 : 50 = 40000 грн. Відповідно щомісячна норма - 40000 :12 = 3333,33 грн. Для зручності цю норму можна перевести у відсотки: 3333,3: : 2000000 х 100 = 0,1667% на місяць. Нарахування амортизації у відсотках необхідно робити до первісної вартості об'єкта.

Даний метод найбільш прийнятний для нарахування амортизації по об'єктах, що беруть участь у виробничому процесі, у випадках, коли досить точно визначити обсяг економічних вигод від їхнього використання неможливо. Це можуть бути адміністративні будинки, меблі, службові автомобілі й інші.

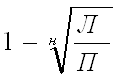

Процентний метод:Нараховується шляхом множення річного відсотка амортизації на залишкову вартість об'єкта. Річний відсоток амортизації визначається по формулі (формула №3.8.1):

Формула №3.8.1 — Формула нарахування амортизації процентним методом

, де:

, де:

н - кількість років корисного використання об'єкта;

Л – ліквідаційна вартість об'єкта;

П – первісна вартість об'єкта.

Отриманий результат необхідно помножити на 100. Наприклад, термін корисного використання стільця - 2 роки, первісна вартість об'єкта - 200 грн., ліквідаційна вартість -1 грн. Річний відсоток амортизації складе 92,93%.

Щомісячний - 7,74%. Помісячну амортизацію необхідно нараховувати на залишкову вартість об'єкта на початок року.

На наш погляд, цей метод досить трудомісткі й і найбільше підходить для амортизації об'єктів, що швидко знецінюються, тому що на первісному етапі (перший рік експлуатації) знос значно перевищує наступні нарахування.

Прискорений метод:Відрізняється від прямолінійного (вираженого у відсотках) тільки тим, що нараховується на залишкову вартість об'єкта основних засобів і при цьому сума амортизації збільшується на 2.

У той же час через те, що амортизація нараховується на залишкову вартість об'єкта, прискорений метод має ті ж властивості, що і процентний, а саме: велику суму амортизації в перший рік і поступове її зменшення до кінця терміну експлуатації об'єкта.

Кумулятивний метод:

Суми амортизації визначаються за допомогою множення первісної вартості об'єкта (за мінусом ліквідаційної вартості) на кумулятивний коефіцієнт, що розраховується по формулі (Формула №3.8.2):

Формула №3.8.2 — Формула нарахування амортизації кумулятивним методом

Кількість років, що залишаються до кінця

Кк = очікуваного терміну використання об'єкта ОЗ

Сума числа років його корисного використання

Значення знаменника у формулі визначається в такий спосіб: якщо, приміром, термін служби об'єкта дорівнює 10 рокам, то сума років експлуатації -10 + 9 + 8 + 7 + 6 + 5 + 4 + + 3 + 2 + 1 = 55.

Цей метод, так само, як процентний і прискорений, має на увазі зменшення амортизації, що нараховується, до кінця терміну експлуатації об'єкта, тобто чим менше залишається років експлуатації об'єкта, тим менше коефіцієнт і сума амортизації.

Виробничий метод:

Це найпростіший і ефективний метод нарахування амортизації. Суть його полягає в тім, що підприємство визначає обсяг продукції, що підприємство планує зробити з використанням конкретного об'єкта ОЗ, і виходячи з цієї суми розраховує розмір амортизації на кожну гривню готової продукції.

Наприклад, очікуваний обсяг готової продукції по верстаті Г-1 складає 2000000 грн., вартість верстата -100000 грн. Таким чином, на 1 гривну готової продукції приходиться знос верстата в сумі 5 копійок, чи 5% (100000:2000000 х 100 = 0,5%).

Щомісячна сума амортизації буде визначатися як множення обсягу готової продукції на коефіцієнт. Наприклад, у травні 2001 року з використанням верстата Г-1 зроблено продукції на 22433 грн., амортизація верстата складе 22433 х 0,5% = 112,17 грн.

Значним недоліком виробничого методу можна вважати необхідність довгострокового планування ціни готової продукції підприємства, що в умовах нестабільної економіки зробити досить складно.

Податковий метод:

Цей метод зрівнює предмети, що мають зовсім різні терміни використання і функціональні можливості, що не приводить до економічно обґрунтованого нарахування амортизації.

Наприклад, комп'ютер і стілець у податковому обліку амортизуються однаково, але хіба можна вважати їх однорідними об'єктами?

Деякі бухгалтери помиляються, розуміючи під податковим методом застосування всіх правил нарахування амортизації, викладених у статті 8 Закону України "Про оподаткування прибутку підприємств" від 22.05.97 р. № 283/97-ВР. Якщо притримуватись такої позиції, Вами будуть порушені вимоги П(С)БО 7, що неприпустимо. Насправді під податковим нарахуванням амортизації варто розуміти використання відповідних коефіцієнтів і поділ основних засобів на групи, і не більш того. Тобто помісячне нарахування амортизації, продаж, реконструкція, поліпшення й інші операції з ОЗ у бухгалтерському обліку повинні проводитися тільки згідно П(С)БО 7.

На Вагонній дільниці, як і на всій залізниці прийнятий один метод амортизації основних засобів – прямолінійний.

Приклад кореспонденції рахунків амортизації основних засобів наведено в таблиці 3.8.1

Таблиця 3.8.1 Відображення в бухгалтерському обліку операцій по нарахуванню амортизації основних засобів

| Зміст операції | Кореспонденція рахунків | |

| Дт | Кт | |

| Нарахування зносу основних засобів, які використовуються у процесі виробництва | 23 “Виробництво” | 131 “Знос основних засобів” |

| Нарахування амортизації основних засобів загальноворобничого призначення | 91 “Загальноворобничі витрати” | 131 “Знос основних засобів” |

| Нарахування амортизації основних засобів, які використовуються адміністрацією підприємства | 92 “Адміністративні витрати” | 131 “Знос основних засобів” |

| Нарахування амортизації основних засобів, що використовуються за операціями, пов’язаними зі збутом продукції (робіт, послуг) | 93 “Витрати на збут” | 131 “Знос основних засобів” |

3.9 Інвентаризація основних засобів

При проведенні інвентаризації основних засобів потрібно пам'ятати:

1) обов'язковій перевірці підлягає наявність не тільки самих об'єктів основних засобів, але і технічної документації на них (наприклад, технічного паспорта, технічних умов експлуатації і т.п.);

2) необхідно перевіряти і власні основні засоби, і ті, котрі прийняті чи здані в оренду, чи на збереження в тимчасове користування;

3) відповідно до пункту 3 Інструкції № 69 інвентаризація будинків, споруджень і інших нерухомих об'єктів основних фондів може проводитися один раз у три роки, а бібліотечних фондів - один раз у п'ять років.

Для того щоб установити фактичну наявність основних засобів, члени інвентаризаційної комісії (далі - комісія) повинні звірити дані бухгалтерського обліку і запису про рух основних засобів, провести огляд об'єктів (групи об'єктів), що підлягають інвентаризації, у натурі за місцем їх перебування чи експлуатації. Комісії також варто визначити ступінь придатності для подальшої експлуатації по прямому призначенню конкретних об'єктів основних засобів.

Для оформлення даних, отриманих у ході інвентаризації основних засобів (будинків, споруджень, передатних пристроїв машин і устаткування, обчислювальної техніки, транспортних засобів і т.д.), можна скористатися формою інвентаризаційного опису, що була затверджена постановою № 241.

Такий опис складається комісією в одному екземплярі окремо по кожному місцю перебування (експлуатації) інвентарних об'єктів основних засобів і кожній особі, відповідальному за їхню схоронність. У цей документ обов'язково треба включити:

- розписку відповідального обличчя про те, що до початку проведення інвентаризації всі прибуткові і видаткові документи на основні засоби, що знаходяться в експлуатації, здані їм у бухгалтерію, а ті основні засоби, що виявилися непридатними до експлуатації, ліквідовані і зняті з обліку;

- назву і коротку характеристику основних засобів, їх заводський і інвентарний номери, балансову вартість, кількість.

Опис обов'язково підписують усі члени комісії. Крім того, відповідальна особа своїм підписом повинний підтвердити правильність даних, що внесені в опис, і відсутність яких-небудь претензій до членів комісії.

На прийняті в оренду основні засоби складається окремий опис: по кожнім конкретному орендодавці з наступним відсиланням йому одного екземпляра опису.

Однак для того щоб уключити до інвентаризаційного списку основні засоби, що передані в оренду, комісія повинна одержати від орендаря екземпляр його інвентаризаційного опису.

Якщо на момент проведення інвентаризації деякі інвентарні об'єкти тимчасово відсутні (наприклад, предмети прокату, що знаходяться в користуванні), то дані про їх заносяться в окремий опис на підставі первинних документів (типових форм № ОЗ-1, № ОЗ-6) і документів, що підтверджують факт тимчасової відсутності зазначених об'єктів (наприклад, договору прокату).

У ході проведення інвентаризації можуть бути виявлені відсутні і/чи зайві (невраховані) основні засоби. У цьому випадку комісія фіксує факти виявлених нестач чи надлишків у протоколі і вимагає від матеріально відповідальної особи письмово пояснити причини їхнього виникнення. Якщо виявлена нестача основних засобів, комісія приймає наступне рішення: установити обличчя, винне в цьому, і відшкодувати нанесений їм збиток. Коли виявлені надлишки, необхідно з'ясувати, за чиїм наказом вони були придбані чи споруджені і за рахунок яких джерел це фінансувалося. Далі надлишки основних засобів варто оприбуткувати на баланс підприємства незалежно від причин, що їх породили. Таке зарахування здійснюється по первісній вартості, а у випадку неможливості її встановлення - по справедливій вартості основних засобів, визначеної на дату виявлення надлишків. Знос визначається експертним шляхом з обліком їхнього технічного стану.

Після належного оформлення інвентаризаційний опис передається в бухгалтерію для складання порівнювальної відомості, у яку вносяться результати інвентаризації з указівкою кількості і суми виявлених нестач і/чи надлишків. Невідповідність даних бухгалтерського обліку фактичній наявності основних засобів повинне бути відображене у виді відповідних бухгалтерських проводок. При виявленні надлишків виконуються наступні проводки (дивись таблицю 3.9.1).

Таблиця 3.9.1 — Відображення в бухгалтерському обліку надлишків основних засобів

| Зміст операції | Кореспонденція рахунків | |

| Дт | Кт | |

| Зараховується на баланс ОЗ по справедливій вартості | 10 “Основні засоби” | 746 “Інші доходи від звичайної діяльності |

| Відображається сума визначеного зносу | 746 “Інші доходи від звичайної діяльності | 131 “Знос основних засобів” |

| Списується на фінансовий результат по порядку закриття суми надлишків | 746 “Інші доходи від звичайної діяльності | 791 “Результат основної діяльності” |

При виявленні нестач, по яких виявлена винувата особа, виконуються наступні проводки (дивись таблицю 3.9.2).

Таблиця 3.9.2 — Відображення в бухгалтерському обліку нестач основних засобів

| Зміст операції | Кореспонденція рахунків | |

| Дт | Кт | |

| 1 | 2 | 3 |

| Відображається сума нарахованого зносу на основний засіб, що відсутній | 131 “Знос основних засобів” | 10 “Основні засоби” |

| Списується залишкова вартість основного засоба | 375 “Розрахунки за відшкодуванням завданих збитків” | 10 “Основні засоби” |

| Продовження таблиці 3.9.2 | ||

| 1 | 2 | 3 |

| Відшкодовано збитки винуватою особою | 301 “Каса в національній валюті” | 375 “Розрахунки за відшкодуванням завданих збитків” |

Похожие работы

... загальний стан економіки на України, маємо сказати, що дане підприємство досить успішно, з помірними втратами, переходить на ринкові умови господарювання. 60 % вик. Темп плану їрост., Табл.1. ОСНОВНІ ПОКАЗНИКИ ВИРОБНИЧО-ГОаіОДАРСЬКОЇ ДІЯЛЬНОСТІ ЧЕРКАСЬКОГО МПГВТ за 1997-1999 pp. Факт 1998р. За!999 Рік План Факі № Од. Факт «п ПОКАЗНИКИ вим. 1997р Вантажопе ...

... складання кожний вид вугілля має свій коефіцієнт. Так, середній коефіцієнт для донецького кам’яного вугілля дорівнює 0,871, донецького антрациту – 0,9, підмосковського вугілля – 0,373. 4. Групування витрат за статтями калькуляції Працююча система реєстрації господарських операцій дозволяє всі витрати на добування вугілля розпреділити по окремих калькуляційних статтях, економічних елементах ...

... застосовуються у випадках, коли пасивні заходи не забезпечують необхідної ефективності захисту ОІД. Установленню підлягають тільки сертифіковані Державною службою України з питань технічного захисту інформації (ДСТЗІ) засоби просторового зашумлення, до складу яких входять: - надширокосмугові генератори електромагнітного поля шуму (генератор шуму); - система рамкових антен; - пульт сигналізації ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

0 комментариев