Організаційно-економічна характеристика підприємства СФГ «Злагода»

Проектування інформаційної системи по нарахуванню заробітної плати

Проектування архітектури програми по нарахуванню заробітної плати

Розробка інтерфейсу програми

Порівняння розробленої програми по нарахуванню заробітної плати з 1С

Охорона праці

Навигация

Створення програми для автоматизації процесу нарахування заробітної плати

Створення програми для автоматизації процесу нарахування заробітної плати

95280

знаков

15

таблиц

7

изображений

Вступ

Пріоритетним н напрямами реформування ринку праці в Україні є вдосконалення системи оплати праці, розширення можливостей отримання населенням офіційних основних і додаткових доходів, соціальна підтримка окремих груп; підвищення якості та конкурентоспроможності робочої сили; сприяння ефективним (доцільним) переміщенням працездатного населення; запобігання зростанню безробіття через створення робочих місць за рахунок різних джерел фінансування, впровадження дієвих механізмів вивільнення і перерозподілу зайнятих, реструктуризації економіки і піднесення вітчизняного виробництва.

Питання оплати праці займають особливе місце в регулюванні праці та у трудових відносинах. Оплата праці розглядається багатьма економістами як основний інструмент спонукання і безупинної підтримки інтересу працівника до високопродуктивної віддачі трудових зусиль.

За наявності вільного ринку праці і робочої сили проблема встановлення заробітної плати стає проблемою визначення ринкової ціни робочої сили. В цих умовах на рівень оплати істотний вплив починає справляти співвідношення попиту і пропозиції робочої сили. У ринковій економіці головне місце займає контрактна, договірна форма оплати праці. Робоча сила продається в кредит, тобто оплата вартості робочої сили відбувається після закінчення визначеного терміну з моменту її купівлі (наприклад, через тиждень, місяць тощо). Звичайно, ціна робочої сили складається не тільки під впливом попиту та пропозиції, але і низки інших факторів. На неї можуть виливати: професія, освіта, стать, вік, умови праці, регіональні фактори, встановлені правила та норми. В умовах ринкової економіки високо цінуються освіта й професіоналізм працівника, складна праця оплачується вище простої. У ринковій економіці стимулом слугує власне зарплата, а не її підвищення, бо коли рівень оплати праці досить великий, щоб зацікавити працівника в активній праці, існує загроза лишитися цих грошей. До того ж в умовах ринку люди розуміють, що дохід і прибуток підприємства залежать, в першу чергу, від їхніх трудових зусиль, а зарплата - від доходу.

Процес нарахування заробітної плати є досить складним. На кожному підприємстві є бухгалтер з заробітної плати, який слідкує за нарахуванням заробітної плати. Це досить трудомістка праця, тому на багатьох підприємствах її намагаються автоматизувати. Для автоматизації процесу нарахування заробітної плати використовується програма 1С, вартість якої в використанні досить велика за рахунок необхідності її оновлення та налаштування, навчання працівників, тощо.

Актуальність проблеми зростає з використанням 1С для аграрних підприємств, які знаходяться далеко від великих міст, де проводять навчання користувачів прикладки та є спеціалісти з установки та налаштування 1С. Крім того аграрні підприємства не мають змогу витрачати кошти на програмне забезпечення через сучасний стан аграрного сектору.

Мета дипломної роботи полягає в створенні програми по нарахуванню заробітної плати, яка буде зручна в користуванні та бути доступною за ціною для аграрних підприємств.

Об'єктом дослідження даної дипломної роботи є СФГ «Злагода», що у процесі своєї діяльності керується Законами України «Про бухгалтерський облік та фінансову звітність в Україні», «Про аудиторську діяльність», Господарським Кодексом тощо.

Виходячи з цього, предметом даного дослідження було обрано процес нарахування заробітної плати.

Об'єктом дослідження став процес нарахування заробітної плати у СФГ «Злагода» Сватівського району Луганської області.

Перед даною роботою ставилися наступні задачі:

1. Вивчити процес нарахування заробітної плати на прикладі конкретного сільськогосподарського підприємства - СФГ «Злагода» Сватівського району Луганської області.

2. Створення програми по нарахуванню заробітної плати.

1. Теоретичні і правові основи нарахування заробітної плати

Відповідно до Кодексу законів України про працю громадяни України мають право на роботу, - тобто на одержання роботи з оплатою праці не нижче встановленого державою мінімального розміру, - включаючи право на вільний вибір професії, роду занять і роботи, що забезпечується державою. Держава створює умови для ефективної зайнятості населення, сприяє працевлаштуванню, підготовці і підвищенню трудової кваліфікації, а при необхідності забезпечує перепідготовку осіб, що залишаються без роботи в результаті переходу до ринкової економіки.

Оплати праці регулюється основними нормативними документами: Кодексом законів України про працю, Законом України "Про оплату праці" від 24.03.1995 р. №108/95-ВР зі змінами і доповненнями. Порядок нарахування заробітної плати затверджено постановою Кабінету Міністрів України від 08.02.1995 р. №100 зі змінами і доповненнями; Інструкцією зі статистики заробітної плати, затвердженої наказом Міністерства статистики від 26.12.1992 р. №13-92 зі змінами і доповненнями; Законом України "Про відпустки" від 15.11.1996 р. Порядок нарахування заробітної плати (доходу) для розрахунків виплат із загальнообов'язковим державним страхуванням, затвердженим постановою Кабінету Міністрів України від 26.09.2001 р. №1266. Нарахування, виплата й облік оплати праці повинні проводитися відповідно до дійсного законодавства нормативними й інструктивними матеріалами, що регулюють трудові відносини.

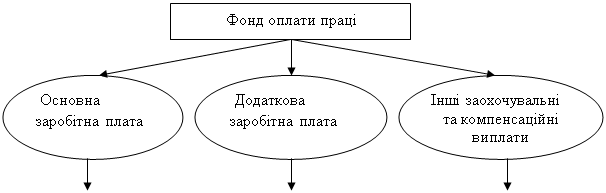

Відповідно до Закону України "Про оплату праці" заробітна плата - це винагорода, що виражається, як правило, у грошовому вираженні, що за трудовим договором чи власник уповноважений їм орган виплачує працівнику за виконану їм роботу. Розмір заробітної плати залежить від складності й умов виконуваної роботи, професійно-ділових якостей працівника, результатів його роботи в господарській діяльності підприємства. Згідно Ст. 2 Закону про Оплату Праці заробітна плата складається з основної і додаткової частин, інших заохочувальних і компенсаційних доплат. Основна заробітна плата - це винагорода за виконану роботу відповідно встановленим нормам роботи (норми часу, вироблення, обслуговування, посадові обов'язки). Вона встановлюється у виді тарифних ставок (окладів) і відрядних розцінок для робочих і посадових окладів для службовців. Додаткова заробітна плата - це винагорода за роботу понад установлені норми, за трудові успіхи і винахідливість і за особливі умови роботи. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством, премії, зв'язані з виконанням виробничих задач і функцій. Інші заохочувальні і компенсаційні виплати - це виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, що не передбачені актами діючого законодавства, чи які ведуться понад встановлений актами норм.

Відповідно до Ст. 30 Закону "Про оплату праці" при кожній виплаті заробітної плати чи власник уповноважений їм орган повинний повідомити працівника про такі дані, що відносяться до періоду, за який ведеться оплата роботи:

а) загальна сума заробітної плати з розшифровкою по видах виплат;

б) розміри і підстави відрахувань із заробітної плати;

в) сума заробітної плати, що нарахована до виплати.

Власник чи уповноважений їм орган зобов'язаний забезпечити достовірний облік виконуваної працівником роботи і бухгалтерський облік витрат на оплату роботи у встановленому порядку.

До прийняття нових законодавчих актів по оподатковуванню доходів громадян порядок утримання прибуткового податку визначається Декретом Кабінету Міністрів України від 26.12.1992 р. №13-92 "Про прибутковий податок із громадян", Інструкцією про прибутковий податок із громадян, затвердженої наказом ДПІ України від 21.04.1993 р. №12 (зі змінами і доповненнями).У відповідності до статтями 8 і 9 Декрету оподатковування доходів громадян (а саме нарахування, утримання і перерозподіли в бюджет прибуткового податку), отриманих ними за місцем основної роботи (служби, навчання), відбувається в джерела виплати таких доходів, тобто підприємствами, установами, організаціями усіх форм власності, фізичними особами - суб'єктами підприємницької діяльності, з якими громадяни знаходяться в трудових відносинах, за умови обов'язкового ведення в цьому місці трудової книжки і добутку відрахувань у фонд соціального страхування. Також з заробітної плати утримується відрахування у пенсійний фонд та на випадок безробіття.

Таким чином заробітна плата працівника дорівнює сумі нарахованої заробітної плати за мінусом прибуткового податку та відрахувань у фонд соціального страхування, у пенсійний фонд та у фонд страхування на випадок безробіття.

Теоретичні основи концепції заробітна плата як ціни праці були розроблені А. Смитом і Д. Рикардо. А. Смит вважав, що праця вступає в якості товару і має природну ціну, тобто "природну заробітну плату". Вона визначається витратами виробництва, до складу яких він уключав вартість необхідних засобів існування робітника і його родини. А. Смит не проводив розходження між працею і "робочою силою" і тому під "природною заробітною платою" розумів вартість робочої сили. Величину заробітної плати він визначав фізичним мінімумом засобів існування робітника.

Концепція заробітна плата як грошове вираження вартості товару "робоча сила" розроблена К. Марксом. В основу він заклав положення про розмежуванні понять "праця" і "робоча сила" і обґрунтував, що праця не може бути товаром і не має вартості. Товаром є робоча сила, що володіє здатністю до праці, а заробітна плата виступає як піну цього товару у виді грошового вираження вартості. Робітник одержує оплату не вся праця, а тільки за необхідну працю. Економічна природа заробітної плати полягає в тому, що за рахунок цього доходу задовольняються матеріальні і духовні потреби, що забезпечують процес відтворення робочої сили. К. Маркс установив. Що величина заробітної плати не зводиться до фізіологічного мінімуму засобів існування, вона залежить від економічного, соціального, культурного рівня розвитку суспільства, а також від рівня продуктивності й інтенсивності праці, його складності і від ринкової кон'юнктури.

Вартість робочої сили має якісну і кількісну сторони. Якісна характеристика вартості робочої сили полягає в тім, що вона виражає визначені виробничі відносини, а саме продаж робітником своєї робочої сили і покупку її з метою збільшення прибутку. З кількісної сторони вартість робочої сили визначається вартістю життєвих засобів, необхідних для того, щоб зробити, розвити, зберегти й увічнити робочу силу

На думку Мочерного С. В. розмір заробітної плати встановлюється на ринку робочої сили і ринку праці. Розмір заробітної плати встановлюється, з одного боку, залежно від вартості робочої сили, а з другого — від ефективності праці. Залежність заробітної плати від цих складових не є рівнозначною. Внаслідок входження ринку праці у ринок робочої сили як певної підсистеми, вирішальну роль у встановленні величини заробітної плати відіграє власність на робочу силу та її вартість.

Проте в економічній літературі існує і протилежний погляд, який, до того ж, у працях західних науковців є домінуючим. Його підтримують окремі українські та російські вчені. Так, на думку Я. Певзнера та С. Брагінського (що відображає теорію загальної рівноваги, розроблену, переважно А. Маршаллом та Л. Вальрасом), за умов рівноваги попиту та пропозиції вартість послуг усіх чинників (у тому числі робочої сили) відповідає їхній граничній продуктивності, тобто внескові у виробництво продукту (вартості). Саме цю вартість і виплачують робітникові — продавцю послуг праці. Більш конкретно ця величина визначається не тим, як оцінює підприємець потреби робітника для підтримки його життє- і працездатності, а результатами праці, тобто плідністю праці кожного власника робочої сили зокрема. Позитивним у такому підході є спроба оцінити вартість товару з погляду не лише суспільних витрат виробництва, а й корисного ефекту.

Цей конструктивний підхід вони застосовують не повністю, розглядаючи вартість робочої сили (або послуг робочої сили, послуг праці). Я. ПевзнертаС. Брагінський підходять до розв'язання цього питання лише з погляду корисного ефекту праці, нехтуючи при цьому суспільно необхідними витратами виробництва на відтворення робочої сили. Вони, здебільшого, розв'язують проблему з погляду капіталіста, ігноруючи при цьому інтереси найманого робітника, якому потрібні засоби для відтворення власних життє- і працездатності та життєздатності членів його сім'ї.

Намагаючись обґрунтувати більшу доцільність застосування категорії "вартість послуг праці", ці вчені посилаються на те, що на підтримку відтворювального процесу сучасна держава змушена витрачати майже третину національного доходу. Але ж цей факт саме й доводить пріоритетність вживання категорії "вартість робочої сили". Він показує, що вартість цього товару (навіть якщо пристати на погляд авторів концепції "факторів виробництва") не знаходить адекватного виміру лише з огляду на його граничну корисність, що вирішальну роль тут відіграє підхід з боку вартості суспільно необхідних витрат для відтворення робочої сили нормальної якості (нормальної щодо рівня розвиту продуктивних сил, суспільного характеру виробництва). Щоб постійно відтворювати таку робочу силу, суспільство, яке неспроможне зробити це У межах корпоративної власності, в особі держави витрачає значну частину національного доходу на соціальні цілі. Такий підхід слід доповнити оцінкою вартості товару "робоча сила" з огляду на корисний ефект.

Хоча капіталіст з погляду юридичної власності купує робочу силу (складовою якої є ринок праці), на поверхні економічних явищ створюється видимість продажу праці. Це зумовлене тим, що робітник отримує заробітну плату після завершення процесу праці, що величина заробітної плати змінюється залежно від тривалості робочого дня, а індивідуальні відмінності у заробітній платі зумовлені неоднаковою інтенсивністю праці робітників.

Купівля-продаж робочої сили об'єктивно постає у формі купівлі-продажу праці, тому вартість (а також і ціна) робочої сили перетворюється на заробітну плату, тобто набуває перетвореної форми. Перетворена форма, оскільки заробітна плата приховує купівлю-продаж робочої сили і стирає межі між необхідною і додатковою працею, приховує наявність експлуатації. Вартість робочої сили, виражена в грошах, набуває форми ціни робочої сили. З урахуванням цього заробітну плату у загальноекономічному контексті можна визначити як грошове вираження вартості та ціни товару "робоча сила" та частково результативності функціонування робочої сили.

Проте таке визначення недостатньо враховує політекономічний аспект, зокрема наявність об'єктно-суб'єктних відносин. Із його урахуванням комплексно заробітну плату можна визначити як грошове вираження тимчасового відчуження власності на робочу силу, а також вартості та ціни робочої сили та відносини між капіталістами і найманими працівниками з приводу формування умов праці, ефективності її функціонування та привласнення необхідного продукту. Внаслідок цього категорія "заробітна плата" є конкретизацією низки таких попередніх категорій, як "трудові відносини", "наймана праця", "робоча сила", "ринок робочої сили", "ринок праці", "власність на робочу силу", "ціна робочої сили" та ін. Це підкреслює, що конкретне (яким стосовно до названих категорій є заробітна плата) є єдністю різноманітного, синтезом багатьох визначень

З усього зазначеного можна зробити висновок, що заробітна плата - це об'єктивно необхідний для відтворення робочої сили та ефективного функціонування виробництва обсяг вираженої в грошовій формі основної частини життєвих засобів, що відповідає досягнутому рівневі розвитку продуктивних сил і зростає пропорційно підвищенню ефективності праці трудящих.

Заробітна плата існує у двох основних формах: почасовій і відрядній.

Почасова заробітна плата - це оплата вартості та ціни робочої сили за її функціонування протягом певного робочого часу. Для визначення рівня оплати робочої сили з'ясовують погодинну ставку заробітної плати, яку називають ціною праці. Відрядна або поштучна заробітна плата - це оплата вартості й ціни товару робоча сила залежно від розмірів виробітку за одиницю часу. Витрати робочої сили за цієї форми заробітної плати вимірюється кількістю і якістю виробленої продукції.

В сучасній економічній системі застосовують такі системи заробітної плати: тарифні, преміальні, колективні форми оплати. Їх вибір залежить від трьох основних факторів: а) ступені контролю робітником кількості і якості виробленої продукції; б) ретельності, з якою продукція може бути врахована; в) рівня витрат, пов'язаних із впровадженням тієї чи іншої системи оплати праці.

Тарифна система є основою організації оплати праці, яка включає тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики (довідники). Тарифна система оплати праці використовується для розподілу робіт залежно від їх складності, а працівники - залежно від їх кваліфікації за розрядами тарифної сітки. Вона є основою формування та диференціації розмірів заробітної плати. За тарифної системи заробітна плата залежить від безперебійної роботи устаткування, від складності праці, яка виражена відповідним розрядом і ставкою.

Преміальні система заробітної плати пов'язують тарифні ставки з нормами витрат праці певною функціональною залежністю. Вони застосовуються там, де робота має характер одноманітних операцій, може бути виміряна і виконується в темпі, який підлягає контролю окремої особи або групи робітників. Поточний контроль за робітником зведено до мінімуму. Застосування преміальних форм оплати праці ґрунтується на прийомах відрядної і погодинної заробітної плати.

Відрядно-преміальна система передбачає сплачування робітникові певної суми за кожен виріб. За норматив береться найменш можливий обсяг виробітку, завдяки чому він поширюється на більшість робітників.

Найпоширенішою формою колективної оплати праці є система "участі у прибутках". Вона передбачає, що за рахунок заздалегідь встановленої частки прибутку формується преміальний фонд, з якого робітники отримують виплати. У межах системи "участі у прибутках" робітникам нерідко виплачують премії або їх частину у формі певних цінних паперів (акцій).

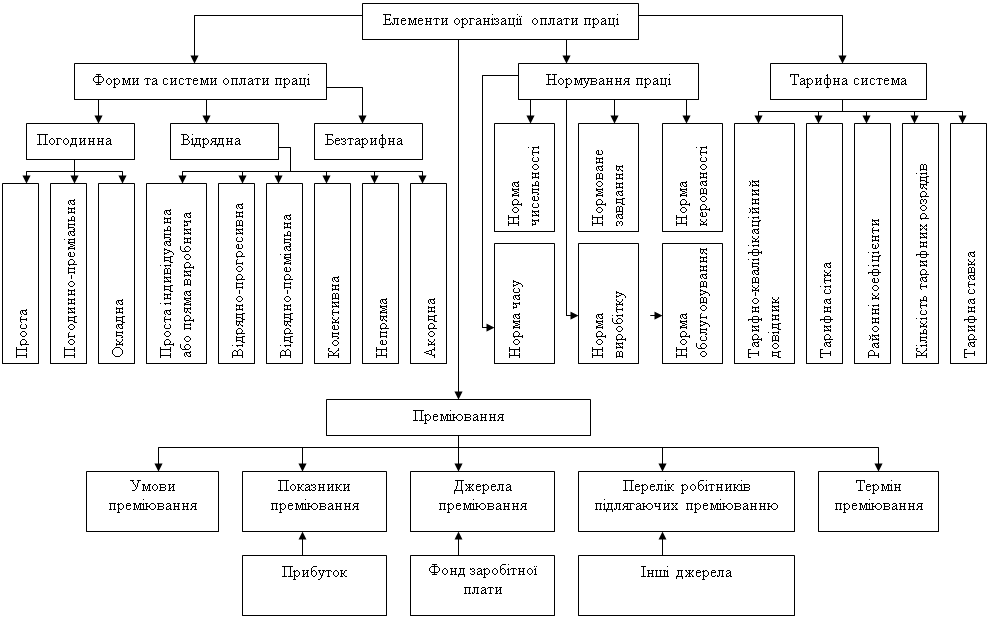

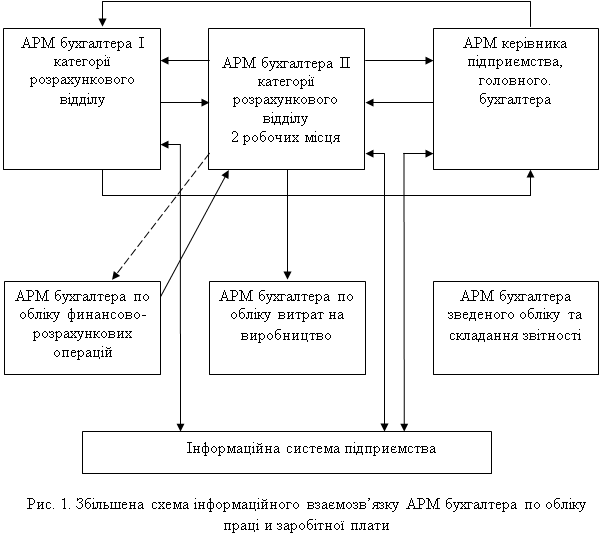

Організація оплати праці була розглянута Калініной А. В. На її думку організація оплати праці - це процес, що складається з чотирьох складових і визначеного кількості елементів (рис. 1.1). Як видно з рис. 1.1, основними складовими організації оплати праці є: тарифна система, форми і системи заробітної плати, нормування праці і преміювання.

Заробітна плата також розділяється на номінальну і реальну заробітну плату. Номінальна заробітна плата - це грошова сума, яку отримує робітник за продаж капіталістові своєї робочої сили. Її розміри не дають реального уявлення про життєвий рівень робітника, рівень його споживання. Водночас без показника номінальної заробітної плати не можливо обчислити реальної заробітної плати. Реальна заробітна плата - це кількість споживання вартостей ( товарів і послуг), яку робітник може придбати за свій грошовий заробіток за певного рівня цін після сплати податків. Отже, рівень реальної заробітної плати залежить від: 1) номінальної заробітної плати; 2) рівня цін на предмети споживання та послуги (індекс вартості життя); 3) податків, які сплачують робітники до бюджету держави і фондів соціального страхування.

Рис. 1.1 Схема організації оплати праці.

Законодавчо встановлюється мінімальна заробітна плата. Вона становить розмір заробітної плати за просту, некваліфіковану працю, нижче якої не може здійснюватись оплата за виконану працівником місячну, годинну норму праці (обсяг робіт). Мінімальна заробітна плата регулюється з урахуванням економічного розвитку, продуктивності праці, середньої заробітної плати та вартості величини мінімального споживчого бюджету. За Законом України "Про оплату праці" від 24 березня 1995р. є державною соціальною гарантією і встановлюється у розмірі не нижчому за вартісну величину межі малозабезпеченості в розрахунку на працездатну особу.

Сучасний стан заробітної плати в Україні було розглянуто за «Круглим столом» політиками та вченими України в січні 2007 року. Міністр праці та соціальної політики України М. Папієв повідомив, що за останні 5 місяців міністерством підготовлено та передано до Верховної Ради проекти законів, які регламентують єдину систему обліку й впровадження єдиного соціального внеску. Ухвалення цих законів дозволить зменшити навантаження на фонд оплати праці підприємств.

Похожие работы

... аудиторський ризик, який становить 1,1 %. Обов’язковою умовою написання другого розділу курсової роботи є фактичне проведення аудиту нарахування та використання заробітної плати. В ході перевірки аудитором для одержання аудиторських доказів проведено наступні процедури: документальну перевірку, спостереження, опитування, арифметичний контроль та аналітичні процедури. В результаті особливих ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... за окладом (3) СрНЗПО (3) Середнє за графою Нараховано премії СрНП 2. Структура електронної таблиці Поряд-ковий номер Назва графи Тип даних Адреса клітин Позначення і математична формула Табличний процесор 1 Відомість нарахування премії за 1 квартал 2010 року текст D1 " Відомість нарахування премії за 1 квартал 2010 року " 2 Минулий квартал ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

0 комментариев