Навигация

Аналіз виконання сільського бюджету

78620

знаков

5

таблиц

2

изображения

2.2 Аналіз виконання сільського бюджету

Одна з основних функцій органів місцевого самоврядування – діяльність щодо задоволення суспільних потреб. Насамперед, це діяльність, що пов’язана з впровадженням в життя соціальної програми держави, до якої, зокрема входить соціальний захист населення, організація освіти, охорони здоров’я населення, розвиток культури, спорту, молодіжні програми, а також діяльність, що пов’язана з наданням послуг та забезпеченням ефективного функціонування тих господарських одиниць, які надають комунальні, житлові, транспортні та інші послуги.

Реалізація значної частини цих завдань потребує залучення суспільних фондів. Основним джерелом фінансування таких завдань є бюджети сіл та селищ, поряд з якими можуть використовуватися також і ресурси фондів цільового призначення. Велику роль у цій сфері відіграє правильна система збалансування місцевих бюджетів, яка забезпечує місцевим радам народних депутатів право вільного використання власних фінансових ресурсів.

Бюджет сільської громади – це не тільки фінансовий план, у якому особлива увага приділяється механізмам платежів, обліку й звітності, він одне з основних знарядь економічної стабілізації та економічного зростання. Це зумовлює необхідність проведення комплексу заходів щодо забезпечення повного і своєчасного надходження до бюджету доходів і здійснення витрат, постійного аналізу доходів і витрат бюджету в плані їх впливу на економічний стан села.

Виконання бюджету – це здійснення комплексу заходів із забезпечення повного і своєчасного виконання плану доходів і витрат. При цьому виконання дохідної частини бюджету означає надходження не тільки загальної суми передбачених коштів, а й по кожному джерелу. Виконання плану по видатках означає фінансування усіх запланованих заходів і установ, економне й ефективне використання бюджетних ресурсів.

До бюджету с. Пашківці за 2008 рік надійшло доходів в сумі 497489 грн. і по видатках в сумі 497113 грн. з перевищенням доходів над видатками в сумі 376 грн. та спеціального фонду по доходах в сумі 50560 грн. і видатках в сумі 47402 грн. або 104,3 відсотків уточненого плану на рік. Надходження доходів, що враховуються при визначенні міжбюджетних трансфертів у звітному періоді склали – 18469,0 грн. або 100,5% до уточнених показників.

В порівнянні з відповідним періодом 2007 року надходження загального фонду зменшилися на 2997 грн. або 14,0%.

Проаналізуємо доходи і видатки затверджені рішеням Пашковецької сільської ради за 2006-2008 роки.

Таблиця 2.3

Склад та структура доходів бюджету Пашковецької сільської ради за 2006-2008 роки грн.

| Доходи | 2006 рік | 2007 рік | 2008 рік | ||||||||||

| Код | Найменування доходів згідно із бюджетною класифікацією | Заг. фонд | Спец. фонд | Разом | Питома вага надходжень % | Заг. фонд | Спец. фонд | Разом | Питома вага надходжень | Заг. фонд | Спец. фонд | Разом | Питома вага надходжень % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 10000000 | Податкові надходження | 21014 | 767 | 21781 | 11,2 | 29870 | 2135 | 32005 | 10,1 | 38833 | 3615 | 42448 | 7,8 |

| 20000000 | Неподаткові надходження | 2715 | 14003 | 16718 | 8,6 | 3777 | 47320 | 51097 | 16,0 | 6955 | 47606 | 54561 | 9,9 |

| 9001010 | Разом доходів | 23729 | 14925 | 38654 | 19,8 | 33647 | 49455 | 83102 | 26,1 | 45788 | 51921 | 97709 | 17,7 |

| 40000000 | Офіційні трансферти | 155800 | - | 155800 | 80,2 | 234800 | - | 234800 | 73,9 | 451700 | - | 451700 | 82,3 |

| Всього доходів | 179529 | 14925 | 194454 | 100,0 | 268447 | 49455 | 317902 | 100,0 | 497488 | 51921 | 549409 | 100,0 | |

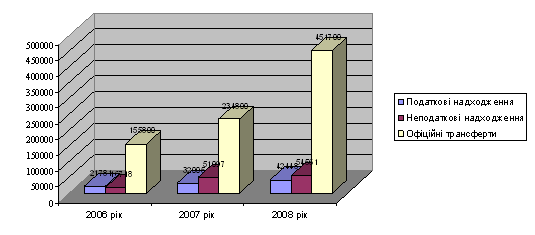

Як видно із табл. 2.3, найбільшу питому вагу серед доходів за звітні роки займають офіційні трансферти – 155800 грн. в 2006 році; 234800 грн. в 2007р., та 451700 грн в 2008 році, що складає відповідно 80,2%, 73,2% та 82,3% від загальної структури доходів, в тому числі доходи загального фонду в 2008 році склали 497488 грн., спеціальний фонд – 51921 грн. Тому можна зробити висновок, що бюджет Пашковецької сільської ради є дотаційним і власних доходів йому не вистачає. Частка офіційних трансфертів (дотацій та субвенцій) є досить високою в 2008 році становила 82,3%. Даний момент повинен насторожувати і є негативним, оскільки призводить до збільшення фінансової залежності територіальної громади. Однак слід відмітити, що даний показник є в деякій мірі викривлений, оскільки в 2008 році мали місце надходження на ліквідацію наслідків стихійного лиха, зокрема надходження із резервного фонду державного бюджету на проведення робіт пов’язаних з будівництвом, реконструкцією, ремонтом, утриманням автомобільних доріг, що не носять постійного характеру.

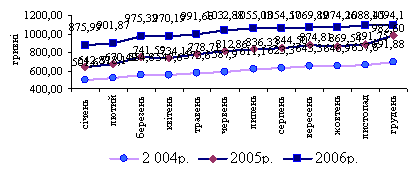

Дещо меншу суму становлять податкові надходження – 42448 грн., тобто 7,8 % від загальної суми надходжень. Досить мало становлять неподаткові надходження, а саме 54561 грн. тобто 9,9%. Графічне відображення складу доходів сільського бюджету відображено на рисунку 2.1.

Рис. 2.1. Динаміка доходів бюджету Пашковецької сільської ради за 2006-2008 роки

Далі проаналізуємо структуру податкових надходжень загального фонду сільського бюджету за звітні роки (табл. 2.4). Як видно із даної таблиці, план по формуванню дохідної частини бюджету було виконано в повному обсязі за 2006-2008 рр. В 2006 році варто відмітити перевиконання сільського бюджету на 99,8% це пояснюється перевищенням фактичних надходжень над плановими по таких статтях доходів: єдий податок, місцеві податки і збори та штрафи.

Порівняно з 2007 роком у звітному році виконання дохідної частини бюджету знизилось на 1,2%. Бюджетні призначення 2006 року були повністю виконані, окрім фіксованого сільськогосподарського податку – 68%, відсоток виконання плану по державному миту становив 36 %. Водночас слід відзначити що в 2008 році фактичне виконання надходжень по державному миту склало тільки 36,0%.

Таблиця 2.4

Динаміка процесу виконання податкових надходжень загального фонду бюджету Пашковецької сільської ради за 2006-2008 роки грн.

| Доходи | 2006 рік | 2007 рік | 2008 рік | |||||||

| План | Факт | Відсоток виконання | План | Факт | Відсоток виконання | План | Факт | Відсоток виконання | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Всього | 192150 | 383989 | 199,8 | 264750 | 268393 | 101,4 | 484800 | 485869 | 100,2 | |

| І. Доходи, що враховуються при визначенні обсягів міжбюджетних трансфертів (кошик 1): | 9350 | 30518 | 326,4 | 17900 | 21466 | 119,9 | 17550 | 18469 | 105,2 | |

| Податок з доходів фізичних осіб | 7200 | 8798 | 122,2 | 12000 | 13309 | 110,9 | 17550 | 18469 | 105,2 | |

| Плата за торговий патент | 0 | 0 | - | 300 | 1398 | 466,0 | 900 | 900 | 100,0 | |

| Єдиний податок | 1050 | 19879 | 1893,2 | 3200 | 3663 | 114,5 | 1050 | 1994 | 189,9 | |

| Державне мито | 100 | 36 | 36,0 | 50 | 56 | 112,0 | 100 | 36 | 36,0 | |

| Надходження штрафів | 1000 | 1805 | 180,5 | 2350 | 3040 | 129,4 | 1000 | 1804 | 180,4 | |

| ІІ. Доходи, що не враховуються при визначенні обсягів міжбюджетних трансфертів (кошик 2) | 182800 | 353471 | 193,4 | 246850 | 246927 | 100,0 | 467250 | 467400 | 100,0 | |

| Плата за землю (60%) | 7800 | 7471 | 95,8 | 8150 | 8526 | 104,6 | 10400 | 10380 | 99,8 | |

| Місцеві податки і збори | 1000 | 1366 | 136,6 | 1700 | 1440 | 84,7 | 1750 | 1723 | 98,5 | |

| Фіксований сільськогосподарський податок | 2000 | 1359 | 68,0 | 1400 | 1480 | 105,7 | 3200 | 3389 | 105,9 | |

| Інші надходження | 800 | 875 | 109,4 | 800 | 681 | 85,1 | 200 | 208 | 104,0 | |

| Офіційні трансферти | 171200 | 171200 | 100,0 | 234800 | 234800 | 100,0 | 451700 | 451700 | 100,0 | |

Як можна побачити вище на протязі 2006-2008 років спостерігається чітка тенденція щодо перевиконання сільського бюджету, яке відповідно становило 199,8%, 101,4% та 100,2%. Головними факторами, які вплинули на перевиконання плану даних бюджетних надходжень є: збільшення суб’єктів підприємницької діяльності, які функціонують на території сільської ради, ціновий фактор та передання на баланс Пашковецької сільської ради будинку культури.

Поведемо аналіз видаткової частини бюджету Пашковецької сільської ради. Результати приведемо у вигляді таблиці.

Таблиця 2.5

Структура видаткової частини бюджету бюджету Пашковецької сільської ради за 2006-2008 роки грн.

| Видатки | 2006 рік | 2007 рік | 2008 рік | ||||

| Фактична cума | Питома вага в загальній сумі видатків | Фактична сума | Питома вага в загальній сумі видатків | Фактична сума | Питома вага в загальній сумі видатків | ||

| Соціальний захист та соціальне забезпечення | - | - | 2500 | 0,9 | - | - | |

| Освіта | 67842 | 35,3 | 81820 | 30,3 | 133043 | 26,1 | |

| Культура і мистецтво | - | - | 14030 | 5,2 | 27075 | 5,3 | |

| Охорона здоров’я | 31066 | 16,2 | 60087 | 22,2 | 76441 | 15,0 | |

| Державне управління | 77586 | 40,4 | 111887 | 41,4 | 109009 | 21,4 | |

| Інші видатки | 15560 | 8,1 | - | - | 163900 | 32,2 | |

| Всього видатків | 192054 | 100,0 | 270324 | 100,0 | 509468 | 100,0 | |

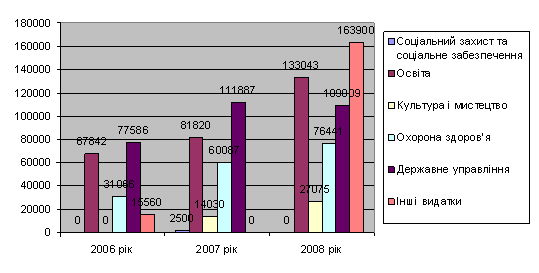

Таким чином, здійснивши аналіз видаткової частини бюджету Пашковецької сільської ради, можна зробити висновок, що що значну питому вагу у видатках 2006 року займають видатки на утримання органів влади тобто апарату органу місцевого самоврядування – 77586 грн. (40,4%) та видатки на освіту, які представлені сільському бюджеті видатками на дитячий навчальний заклад - 67842 грн. (35,3%). Відповідно також присутні видатки на охорону здоров’я (утримання фельдшерсько-акушерського пункту) – 8,1% та інші видатки, основну частину яких формують видатки на проведення виборів у місцевих радах. В 2007 році як бачимо з’явилися видатки по культурі та мистецтву, які представлені КФК 110204 «Будинок культури», який був переданий із районного бюджету на баланс сільської ради, також наявні видатки по соціальному захисту, які представлені соціальною допомогою.

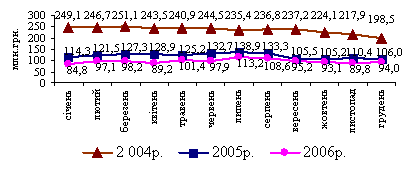

Рис. 2.2. Динаміка видаткової частини бюджету Пашковецької сільської ради за 2006-2008 роки

Найбільшу абсолютну та відносну величину в 2008 році формують знову ж таки видатки на державне управління, освіту та охорону здоров’я. В 2008 році спостерігається значне збільшення видатків на 239114 грн. або на 88,5 %. Дане зростання насамперед пов’язане із збільшенням інших видатків, які включають в себе видатки на ліквідацію наслідків стихійного лиха та ремонт доріг, внаслідок повені в липні-серпні 2008 року. Для ліквідації збитків було використано 163900 грн. Інші видатки становили найбільшу питому вагу 32,2%, видатки на освіту та державне управління відповідно 26,1% та 21,4%. Також слід відзначити про суттєве збільшення видатків на охорону здоров’я 76441 грн. в 2008 році проти 31066 грн. в 2006 році, це пояснюється тим, що на базі фельдшерсько-акушерського пункту було утворено амбулаторію сімейної практики та медицини. Отже, як наслідок і збільшилося фінансування.

РОЗДІЛ 3. ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ УДОСКОНАЛЕННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ПО ВИКОНАННЮ СІЛЬСЬКОГО БЮДЖЕТУ

Похожие работы

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б). Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління ...

... залишаються в органі Державного казначейства. Підготовлені платіжні доручення надаються в уповноважений банк у вигляді електронних розрахункових документів в системі «клієнт-банк». 2. Методика складання та облік виконання кошторису видатків бюджетної установи (Іванківський територіальний центр соціального обслуговування пенсіонерів та одиноких непрацездатних громадян) 2.1 Організаційно- ...

... і громади, а також районні в цих містах ради та їх виконавчі органи (ч.1 ст.142, п.8 Розділу XV "Перехідні положення" Конституції України, ч.2 ст.5, ч.5 ст.6 Закону). Тут слід зазначити, що система місцевого самоврядування села, селища, міста не втрачає своєї цілісності за відсутності якогось із вищезазначених елементів. Так, наприклад, у сільських радах, що представляють територіальні громади, ...

0 комментариев