Навигация

Цели и задачи бухгалтерского (финансового) учёта, его место в деятельности предприятия

37571

знак

1

таблица

0

изображений

1.3 Цели и задачи бухгалтерского (финансового) учёта, его место в деятельности предприятия

Главная цель бухгалтерского (финансового) учёта – формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ, интерпретация и использование информации для выявления тенденций развития организации, выбора различных альтернатив, принятие управленческих решений. [6]

Для достижения данной цели, бухгалтерский учёт решает следующие задачи:

1) Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

2) Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3) Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. [20]

«Задачами бухгалтерского (финансового) учёта являются не только вопросы внутренние (связанные с отношениями внутри предприятия), но и внешние (связанные с правоотношениями с другими хозяйствующими субъектами и государством в лице государственных контролирующих органов)». [23]

Действительно, при помощи бухгалтерского (финансового) учёта предприятие не только видит достоверное положение собственных дел, но и формирует информацию, которая может быть интересна потенциальным инвесторам (с точки зрения возможных инвестиций) и государству (с точки зрения налогов и статистики). Именно поэтому бухгалтерский баланс в обязательном порядке предоставляется в органы налогового контроля и статистики всеми налогоплательщиками.

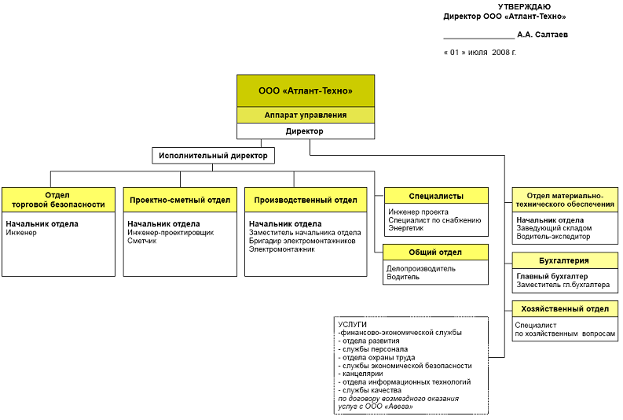

Глава 2. Организация бухгалтерского (финансового) учета ООО «Атлант-А»

2.1 Организационно-экономическая характеристика ООО «Атлант-А»

В 1998 г. было принято решение создать Общество с ограниченной ответственностью «Атлант-А».

ООО «Атлант-А» является юридическим лицом, имеет самостоятельный баланс, фирменное наименование, бланки и печать со своим наименованием, расчетный и иные счета в учреждениях банков. Осуществляет свою деятельность в соответствии с действующим законодательством и Уставом. (Приложение А)

Общество располагается на территории площадью 29000 квадратных метров. Имеет благоприятное территориальное расположение, находится вблизи узловой железнодорожной станции Арзамас 1.

Основной вид деятельности, которым занимается общество – это производство и продажа строительными материалами.

ООО «Атлант-А» имеет во владении и пользовании одно складское помещение, бетонный узел, производственно-административный корпус А и В, 1 автобус, 3 грузовых автомашины, автокран, трактор и легковую автомашину.

Целью организации является получение прибыли путем осуществления производства и продажа строительными материалами.

Основой экономической деятельности общества является имущество, принадлежащее ему на праве владения и пользования.

Источником формирования имущества общества являются доходы, полученные от деятельности и от операций связанных с продажей продукции собственного производства.

Для обеспечения деятельности Общества был создан уставный капитал в размере 10 тыс. руб.

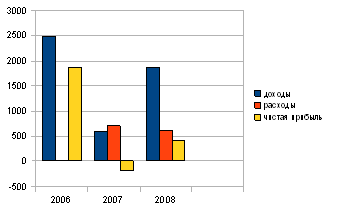

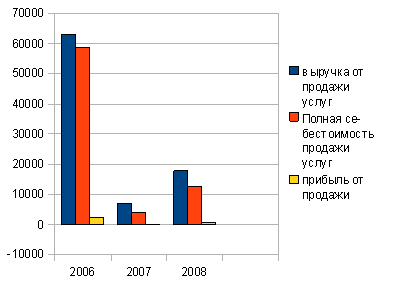

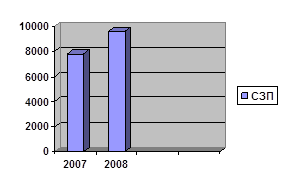

Основные показатели финансово-хозяйственной деятельности ООО «Атлант-А» представлены в аналитической таблице 1, которая построена на основании отчета о прибылях и убытках.

Таблица 1 - Основные показатели финансово-хозяйственной деятельности ООО «Атлант-А» за 2007-2008 гг.

| № п/п | Наименование показателя | Ед. измерения | Годы | Динамика (%) | |

| 2007 | 2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Выручка (нетто) от продажи продукции, работ, услуг | тыс. руб. | 10 234 | 9 668 | 94,5 |

| 2 | Себестоимость проданных продукции, работ, услуг | тыс. руб. | 6 423 | 6 946 | 108 |

| 3 | Прибыль (убыток) до налогообложения | тыс. руб. | 1 492 | 521 | 35 |

| 4 | Чистая прибыль (убыток) | тыс. руб. | 1 134 | 396 | 35 |

Исходя из данных таблицы, можно сделать вывод об основных показателях финансово-хозяйственной деятельности ООО «Атлант-А»:

1) выручка от продажи работ, услуг в 2008 году по сравнению с 2007 годом уменьшилась на 5,5%;

2) себестоимость проданных работ, услуг в 2008 году по сравнению с 2007 годом увеличилась на 8 %;

3) по результатам 2008 года организация имеет прибыль в размере 521 тыс. руб., что на 35 % меньше чем в 2007 году;

4) в результате снижения выручки и увеличения себестоимости ООО «Атлант-А» по итогам 2008 года получило прибыль – 396 тыс. руб.

Таким образом, спрос на продукцию производимое ООО «Атлант-А» снижается, что оказывает влияние на прибыль. На снижение прибыли оказывают такие факторы как повышение цен на сырье (гравий, цемент, песок, силикатная масса), увеличение расходов на электроэнергию, воду, сжатый воздух, появление конкурентов, транспортные расходы и т.д.

Похожие работы

... сметных норм на общестроительные, ремонтно-строительные, монтажные и пуско-наладочные работы. [2] 2.4 Динамика основных экономических показателей ООО «Атлант-Техно» 2.4.1 Анализ прибыли до налогообложения Прибыль[4] – это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы.[7-с.289] В процессе анализа прибыли следует сопоставить ...

... депонированной заработной плате ведется в реестре по форме № РТ-11 или в книге учета депонированной заработной платы (ф. №-а) по каждой невостребованной сумме. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно. Пример 11 Степанов В. И. в день выдачи ...

... (удовлетворенность работой) является критерием организационной эффективности и сводится к личной удовлетворенности результатами своего труда. Для предотвращения и решения конфликтных ситуаций, обеспечения стресса устойчивости персонала в ООО «Атлант», я в данной работе предлагаю рассмотреть создание консультационную службу по решению конфликтных ситуаций и ввести дополнительную штатную единицу ...

... законодательные акты, нормативные документы по темам работы. Источниками информации для написания работы по темам «Ответственность по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности» и «Аудиторская проверка операций с нематериальными активами» послужили базовая учебная литература, фундаментальные теоретические труды крупнейших мыслителей в рассматриваемых областях, ...

0 комментариев