Навигация

Организация профессиональной деятельности бухгалтерской службы и учетная политика ООО «Атлант-А»

37571

знак

1

таблица

0

изображений

2.2 Организация профессиональной деятельности бухгалтерской службы и учетная политика ООО «Атлант-А»

ООО «Атлант-А» в своей деятельности соблюдает Гражданский Кодекс РФ, Налоговый Кодек РФ, Федеральный закон РФ «Об обществах с ограниченной ответственностью», Федеральный закон РФ «О бухгалтерском учете» и другие нормативные акты.

В ООО «Атлант-А» ответственность за организацию бухгалтерского и налогового учета несет руководитель организации Каширин И.Е. Он руководит производственно-хозяйственой и финансово-экономической деятельностью предприятия, принимает меры по обеспечению безопасных условий труда на предприятии, осуществляет контроль за соблюдением законности деятельности всех служб, организует взаимодействие всех структурных подразделений, обеспечивает выполнение всех принимаемых предприятием обязательств, включая обязательства перед бюджетом и внебюджетными фондами.

Руководителю предприятия непосредственно подчиняется главный бухгалтер Текучева О.А., которая возглавляет бухгалтерскую службу. Она осуществляет организацию бухгалтерского учета и контроль за использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Руководит работниками бухгалтерии.

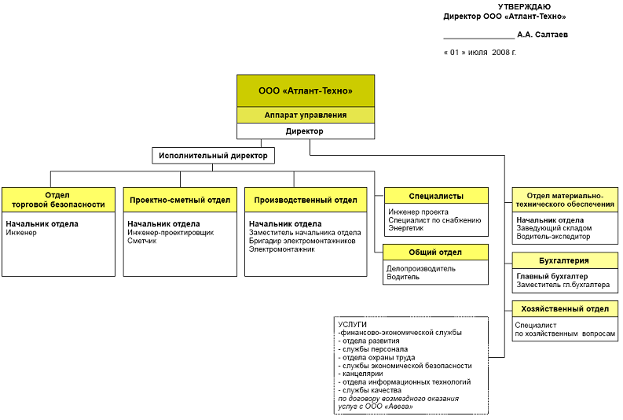

Численность аппарата ООО «Атлант-А» 24 человека, хотя структура бухгалтерии линейная (4 человека).

На бухгалтерию ООО «Атлант-А» возлагаются следующие задачи:

1. Организация бухгалтерского учета хозяйственно-финансовой деятельности предприятия.

2. Контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

3. Обеспечение сохранности персональных данных работников и защита их от несанкционированного доступа.

Кроме главного бухгалтера в состав бухгалтерской службы предприятие еще входят: три бухгалтера и бухгалтер-кассир. Данные работники бухгалтерии подчиняются главному бухгалтеру. (Приложение Б)

С каждым работником бухгалтерии и непосредственно с главным бухгалтером были подписаны должностные инструкции в целях разграничения их полномочий, определения прав и обязанностей. (Приложение В)

Так один бухгалтер занимается поступлением сырья для производства и реализацией произведенных строительных материалов, т.е. ведет следующие счета: 10 «Материалы», 19 «НДС по приобретенным ценностям», 20 «Основное производство», 26 «Общехозяйственные расходы, 43 «Готовая продукция», 44 «Расходы на продажу», 60 «Расчеты с поставщиками и подрядчиками», 62 «расчеты с покупателями и заказчиками».

Второй бухгалтер рассчитывает заработную плату и налоги, ведет счета 70 «Расчеты с персоналом по оплате труда», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» (например алименты).

Третий бухгалтер - основные средства и амортизация основных средств, формирует оборотно-сальдовую ведомость перед составлением отчетов, ведет переписку с налоговыми органами и с внебюджетными фондами. Должность третьего бухгалтера можно назвать должностью «Заместитель главного бухгалтера».

Бухгалтер-кассир занимается только денежными средствами, как в кассе, так и на расчетном счете, т.е. счета 50 «Касса» и 51 «Расчетный счет». Данный бухгалтер выдает деньги только в подотчет, заработная плата выдается по карточкам.

ООО «Атлант-А» имеет кассовый аппарат, поэтому бухгалтер-кассир пробивает чеки, ведет кассовую книгу и оформляет приходно-кассовые ордера.

У ООО «Атлант-А» открыт один расчетный счет в Волго-Вятском Сбербанке РФ, все платежные поручения оформляются электронно через «Клиент-Сбербанк», это помогает бухгалтерии в целом каждый день отслеживать поступление денежных средств на расчетный счет.

Главный бухгалтер формирует отчеты и отправляет их по интернету.

Главным бухгалтером ООО «Атлант-А» был разработан в соответствии с действующим законодательством приказ № 126/02 от 30 декабря 2009 года «Об учетной политике на 2010 год». (Приложение Г)

К приказу разработаны приложения: учетная политика для целей бухгалтерского и налогового учета, рабочий план счетов и график документооборота.

Учетная политика представлена в виде таблицы, где рассматриваются конкретные положения бухгалтерского и налогового учета, выбранный вариант и основания для этого выбора.

В учетной политике для целей бухгалтерского учета ООО «Атлант-А» рассмотрены следующие аспекты:

- организация ведения бухгалтерского учета;

- стоимостной лимит основных средств;

- способ начисления амортизационных отчислений по основным средствам;

- переоценка первоначальной стоимости основных средств;

- переоценка нематериальных активов;

- оценка списания материально-производственных запасов (включая товары, кроме учитываемых по продажным ценам);

- синтетический учет заготовления материалов;

- синтетический учет полуфабрикатов собственного производства;

- списание затрат по ремонту основных средств;

- база распределения общепроизводственных расходов;

- списание общехозяйственных расходов;

- оценка готовой продукции, отгруженной продукции;

- распределение расходов на продажу;

- признание выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления;

- применение ПБУ 18/02 «Учет расчетов по налогу на прибыль» малыми предприятиями. (Приложение Д)

В учетной политике для целей налогового учета:

- организация налогового учета;

- определение даты получения дохода (осуществления расхода);

- методы списания сырья и материалов при определении размера материальных расходов;

- методы оценки стоимости покупных товаров, уменьшающей доходы от их реализации;

- методы начисления амортизации;

- метод учета расходов на капитальные вложения в основные средства;

- распределение по периодам дохода от реализации в производствах с длительным (более одного года) технологическим циклом;

- перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг);

- учет прямых расходов налогоплательщиками, оказывающими услуги;

- порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги);

- порядок формирования стоимости приобретения товаров. (Приложение Е)

Приказ и все приложения к приказу подписаны руководителям ООО «Атлант-А», а приложения еще подписаны и главным бухгалтером.

Похожие работы

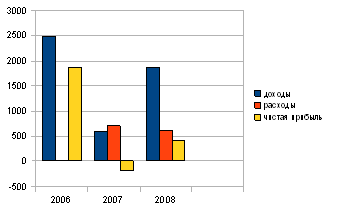

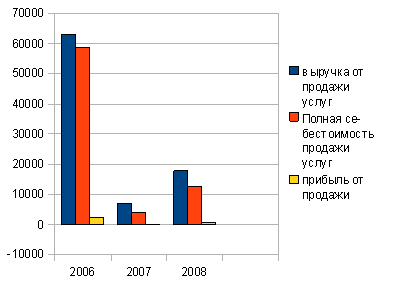

... сметных норм на общестроительные, ремонтно-строительные, монтажные и пуско-наладочные работы. [2] 2.4 Динамика основных экономических показателей ООО «Атлант-Техно» 2.4.1 Анализ прибыли до налогообложения Прибыль[4] – это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы.[7-с.289] В процессе анализа прибыли следует сопоставить ...

... депонированной заработной плате ведется в реестре по форме № РТ-11 или в книге учета депонированной заработной платы (ф. №-а) по каждой невостребованной сумме. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно. Пример 11 Степанов В. И. в день выдачи ...

... (удовлетворенность работой) является критерием организационной эффективности и сводится к личной удовлетворенности результатами своего труда. Для предотвращения и решения конфликтных ситуаций, обеспечения стресса устойчивости персонала в ООО «Атлант», я в данной работе предлагаю рассмотреть создание консультационную службу по решению конфликтных ситуаций и ввести дополнительную штатную единицу ...

... законодательные акты, нормативные документы по темам работы. Источниками информации для написания работы по темам «Ответственность по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности» и «Аудиторская проверка операций с нематериальными активами» послужили базовая учебная литература, фундаментальные теоретические труды крупнейших мыслителей в рассматриваемых областях, ...

0 комментариев