Организационно-правовые основы функционирования жилищно-коммунального хозяйства

Реформирование жилищно-коммунального хозяйства

Порядок установления тарифов на жилищно-коммунальные услуги

Предоставление льгот и субсидий

Порядок оказания жилищно-коммунальных услуг

Организация учета затрат на производство коммунальных услуг

Учет затрат на производство коммунальных услуг и направление его развития

Классификация затрат на оказание услуг и принципы их учета

Методы калькулирования себестоимости жилищно-коммунальных услуг

Организация контроля за обоснованностью тарифа

Методические подходы контроля затрат и доходов от оказания коммунальных услуг

Экспертиза экономического обоснования тарифов на коммунальные услуги

Навигация

Методы калькулирования себестоимости жилищно-коммунальных услуг

Организация учета и контроля на предприятиях жилищно-коммунального хозяйства

226583

знака

0

таблиц

0

изображений

2.4 Методы калькулирования себестоимости жилищно-коммунальных услуг

Рассматривая состав затрат муниципальных предприятий, оказывающих услуги по водоснабжению и водоотведению, отметим, что по этим предприятиям идет более полное обоснование и расчет статей затрат. Так, перед составлением отчетной калькуляции составляются сметы общехозяйственных и внеэксплуатационных расходов. Следующим этапом расчета фактической себестоимости является обоснование каждой статьи затрат. В соответствии с учетной политикой предприятия МУП «Водоканал» себестоимость услуг рассчитывается с применением следующих норм: расход хлора для обеззараживания воды и сточных вод определяется путем взвешивания баллонов с жидким хлором при норме расхода не менее 2 мг. на 1 л. обеззараженной воды согласно ГОСТа (вода питьевая не менее 5 мг. на 1 л. сточных вод после неполной биологической очистки).

Учет затрат электроэнергии на подъем, очистку, транспортировку воды, пропуск и очистку сточных вод определяется по фактическому расходу согласно показаниям электросчетчиков и предъявленным счетам поставщиков. Расчет нормативной численности работников водопроводно-канализационного хозяйства производится согласно нормативам по труду и приказу Комитета РФ по муниципальному хозяйству с разбивкой по участкам в соответствии с приказом руководителя предприятия. Для административно-управленческого персонала, инженерно-технических работников и служащих на основании единого тарифно-квалификационного справочника (ЕТКС) при расчете фонда зарплаты применяется 18-разрядная тарифная сетка.

С точки зрения сопоставимости показателей формирования текущих затрат целесообразна полная унификация статей затрат по предприятиям одной отрасли. Специфическая особенность ЖКХ в том, что его нормальное функционирование – важнейшее социальное условие существования цивилизованного общества. Поэтому ЖКХ, составляющее базовую инфраструктуру общества, должно быть предметом внимания со стороны государства и органов местного самоуправления.

Жилищно-коммунальные услуги оказываются по регулируемым государством тарифам, что служит в ряде случаев основанием для идеи жестокого государственного регулирования себестоимости с целью определения цены, существующей в нашей стране с начала 30-х годов. Существуют две основные точки зрения на исчисление себестоимости: одна исходит из того, что государство должно четко регламентировать расчет себестоимости продукции. Другая основывается на положении о том, что хозяйствующим субъектам должно быть дано право самостоятельно определять состав себестоимости.

В научной литературе достаточно распространено мнение, что затратный метод учета себестоимости жилищно-коммунальных услуг должен базироваться на использовании типовых норм и нормативов материальных, трудовых, финансовых и энергетических ресурсов, учитывающих законодательные и инструктивно–нормативные документы, утвержденные и согласованные на федеральном и региональном уровне. Как отмечается в методических указаниях по планированию, учету и калькулированию себестоимости жилищно-коммунальных услуг, формирование экономически обоснованных тарифов основано на применении установленных отраслевых и региональных норм и нормативов на виды затрат.

Для управления затратами учет по нормативной себестоимости обладает рядом существенных преимуществ по сравнению с учетом по фактической себестоимости, ибо создает возможность прогнозирования затрат на будущие периоды; контроля над затратами центров ответственности путем разработки бюджетов; контроля путем сопоставления фактических значений с нормативными; упрощения процедуры оценки запасов благодаря использованию нормативных затрат; анализа причин отклонений фактических затрат от нормативных (по цене или количеству использованных ресурсов); ускорения и упрощения процесса расчета затрат; возможность быстрой оценки эффективности деятельности предприятия; расчета нормативных затрат в любой момент времени, а не только в конце отчетного периода. Отсутствует необходимость калькулировать себестоимость по каждой партии продукции отдельно, сглаживаются колебания себестоимости за счет возможностей резервирования.

При всех преимуществах учета по нормативной себестоимости у него есть и ряд недостатков, касающихся прежде всего метода установления нормативов на основании средних прошлых периодов: нормирование «от достигнутого» далеко не всегда соответствует требованиям сегодняшнего дня и не учитывает долгосрочные тенденции изменения затрат; при нормативном учете отсутствует обоснование корректировок средних значений, что снижает точность планирования и мешает эффективному контролю. Существующая методология, основанная на нормативном принципе формирования затрат коммунальных предприятий, устарела.

Действительно, формирование тарифов на новый отчетный период осуществляется на основе сложившихся затрат, включающих непроизводительные расходы и рассчитанные на основе старой, дореформенной нормативной базы, не учитывающей применение современных материалов, машин, оборудования, техники и технологии. Используются старые нормативы численности, которые разрабатывались по затратным принципам (штатная численность формировалась таким образом, чтобы потом набрать совместителей и т.д.).

Таким образом, изучение структуры себестоимости продукции и услуг жилищно-коммунальных предприятий позволяет говорить о характерных типовых группировочных чертах. Поэтому при определении себестоимости коммунальных услуг необходимо применять методы стандартизации затрат. На практике применяются два основных типа стандартов: идеальные (теоретические) и прогнозные (текущие). Идеальные (теоретические) стандарты показывают, каким должны быть предприятия в оптимальных условиях (т.е. при отсутствии убытков, брака и т.п.). Прогнозные (текущие) стандарты устанавливаются с учетом реальных условий функционирования предприятия: качества применяемых ресурсов, процента брака и т.д. Такие стандарты позволяют более реально оценить будущие затраты предприятия.

Стандарты затрат устанавливаются на относительно длительный период на все виды затрат: переменные и постоянные, прямые и косвенные. Стандарты устанавливаются на цены и количество используемых ресурсов. Это потребует разработки нормативных затрат материальных, трудовых, финансовых, энергетических ресурсов на осуществление типовых работ с использованием базовых характеристик при обосновании тарифов на жилищно-коммунальные услуги.

Основой для оценки обоснованности затрат должна стать нормативная база, разработанная с учетом местных условий (технологических, климатических, исторических и т.д.). Эти нормативы должны быть известны не только работникам ЖКХ и мэрии города, но и потребителям коммунальных услуг, общественности. В основу расчета нормативов затрат можно положить пропорции между отдельными издержками в составе экономически обоснованного тарифа (ЭОТ), разработанного Правительством РФ.

Все изложенное позволит использовать нормативный метод учета затрат при расчете себестоимости жилищно-коммунальных услуг. Введение в структуру оплаты жилищных услуг населением накоплений на капитальный ремонт, введение платы за наем муниципального жилья позволяет дифференцировать оплату жилья в зависимости от его потребительских свойств. Включение затрат по страхованию жилья в оплату жилищных услуг и ликвидация перекрестного субсидирования коммунальных услуг промышленными предприятиями приблизит структуру расходов населения к реальной структуре затрат на жилищно-коммунальное обслуживание, а также снизит неоправданно завышенные тарифы для промышленных потребителей.

Изложенный существующий порядок учета затрат на производство показал, что в настоящее время в этой области имеется ряд нерешенных вопросов, которые приводят к искажению фактической себестоимости коммунальных услуг для расчета тарифа.

Похожие работы

... по вопросам жилищно-коммунального хозяйства и другие центральные органы исполнительной власти в пределах своих полномочий; 2) на региональном уровне - Республиканский комитет по жилищно-коммунальному хозяйству Автономной Республики Крым, управления (главные управления) жилищно-коммунального хозяйства местных госадминистраций; 3) на местном уровне - структурные подразделения / должностные лица ...

... и за рубежом. 1. 5. Научная новизна исследования. Научная новизна исследования заключается в: · разработке концептуальных основ реформирования системы жилищно-коммунального хозяйства в условиях переходного периода; · разработке системы взаимосвязей и функций отдельных структурных звеньев системы жилищно–коммунального хозяйства при различных организационно–правовых формах их ...

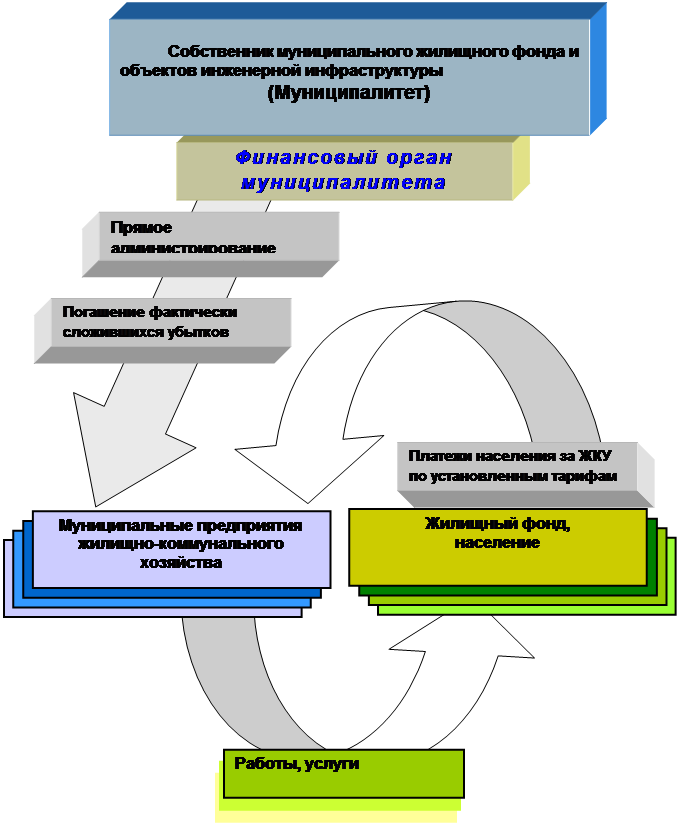

... органам местного самоуправления. Органы местного самоуправления, как собственники объектов ЖКХ, обязаны сформировать на территории муниципального образования единую социальную и финансовую политику в сфере ЖКХ. В основу системы управления жилищно-коммунальным хозяйством должны быть положены рациональное разделение функций и организация взаимоотношений между собственником-домовладельцем, ...

... от жесткой вертикальной схемы управления и финансирования в пределах региона и заканчивая ситуацией, когда муниципальные образования полностью самостоятельны в вопросах жилищно-коммунального хозяйства. Существенно различаются подходы к управлению отраслью и на уровне муниципальных образований: в одних случаях преобладают административные начала, в других - ставка делается на развитие рыночных ...

0 комментариев