Бухгалтерская служба предприятия

Учетная политика в области ремонта и износа основных средств

Методы начисления амортизации согласно КСБУ и МСФО и их сравнительная характеристика

Характеристика последующих затрат после приобретения основных средств и методы их учета ( кроме ремонта )

Учет износа основных средств

Учет ремонта основных средств

Навигация

Учетная политика в области ремонта и износа основных средств

Организация учета износа и ремонта основных средств на примере АО "Павлодарэнергосервис"

58262

знака

10

таблиц

1

изображение

1.3 Учетная политика в области ремонта и износа основных средств

Учетная политика – это совокупность способов, принимаемых руководителем предприятия для ведения бухгалтерского учета и раскрытия финансовой отчетности в соответствии с их принципами и основами.

В АО «Павлодарэнергосервис» применяется учётная политика, утверждённая приказом президента предприятия «Об учётной политике в АО «Павлодарэнергосервис» и его структурных подразделениях на 2004-2005годы» № 196-С от 30 мая 2000 года.

Пpи фоpмиpовании учетной политики АО"ПЭС" pуководствуется пpинципами:

-непpеpывная деятельность; начисление; понятность; уместность; надежность; достовеpность; нейтpальность; осмотpительность; завеpшенность; сопоставимость; последовательность; пpавдивое и беспpистpастное пpедставление.

Базой для фоpмиpования учетной политики являются :

- стандаpты бухгалтеpского учета ,утвеpжденные Hациональной комиссией РК по бухгалтеpскому учету 13-15ноября 1996г. Постановлениями N 3,4,5; (с изменениями и дополнениями, внесенными приказами Мф РК в 2002-2003г.г.)

-типовой план счетов бухгалтеpского учета, утвеpжденный Министерством финансов РК от 18.09.2002года (с изменениями от 21.10.03г.)

Один из разделов данной учётной политики посвящён отображению учётной политики предприятия в области учёта основных средств. Данный раздел содержит информацию о принятых на данном предприятии способах и методах ведения учёта основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств:

Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств".

Ремонт основных средств:

Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 «Учет основных средств». Работы по восстановлению рабочего состояния основных средств осуществляются хозяйственным и подрядным способом.

Учет расходов на все виды ремонта основных средств ведется на соответствующих статьях Номенклатуры расходов согласно утвержденных норм.

Для проведения капитального ремонта составляется дефектная ведомость и смета затрат на проведение ремонта. После выдачи материалов необходимых для производства ремонтных работ дефектная ведомость и смета затрат передается в производственно-техническую службу. При приеме основных средств из ремонта составляется "Акт приема-передачи отремонтированных объектов (форма ОС-3)". Списание затрат на капитальный ремонт без сметы и акта выполненных работ формы № 2 не допускается.

Для проведения текущего ремонта также составляется дефектная ведомость, в которой перечисляются все дефекты, определяющие объем ремонтных работ и требуемые для ремонта запасные части и ремонтные материалы. Дефектная ведомость подписывается мастером, ответственным за ремонт технологического участка, отдельных узлов и механизмов. После утверждения руководителем предприятия (главным инженером), дефектная ведомость служит основанием для выдачи перечисленных в ведомости запасных частей и ремонтных материалов по требованию-накладной бригаде. Акт списания израсходованных на производство товарно-материальных запасов и дефектная ведомость передается в бухгалтерию.

Предприятием не предусмотрено формирование ремонтного фонда, поэтому все фактические затраты на ремонт , производимый хозяйственным способом относят на счета издержек производства по соответствующим элементам затрат.

Начисление амортизации :

Начисление амортизации производится методом равномерного (прямолинейного) списания стоимости. Сумма амортизационных отчислений определяется исходя из сроков полезной службы и предельных норм амортизации, установленных Кодексом РК “О налогах…” от 12.06.2001 года за N 210-II. Изменение метода начисления амортизации согласовывается с Департаментом Агенства РК по регулированию естественных монополий и защите конкуренции.

Срок полезной службы компьютеров определен 5 лет, устройств электропередачи и связи – 12,5 лет.

Начисление амортизации по основным средствам вновь поступившим в эксплуатацию, производится с первого числа, месяца, следующего за месяцем поступления, а по выбытии - прекращается с первого числа, следующего за месяцем выбытия.

Земля не является объектом начисления износа.

Предприятие в соответствии с СБУ-6 оставляет за собой право пересмотра срока полезной службы основных средств с учетом произведенных последующих затрат, улучшающих состояние основных средств и, следовательно, продлевающих срок службы, а также с учетом технологических изменений, сокращающих этот срок. Указанные изменения вносятся при непосредственном участии работников технических служб.

В процессе деятельности предприятия может вносить в учетную политику экономически обоснованные изменения, оформленные отдельными соответствующими внутренними нормативными документами (приказ, распоряжения и т.п.).

Учетная политика должна изменяться лишь в следующих случаях:

1. когда это требуется в соответствии с законодательством, в том числе законодательством о бухгалтерском учете.

2. когда это изменение приведет к более достоверному представлению событий и операций в финансовой отчетности организации.

3. изменения в системе нормативного регулирования бухгалтерского учета в Республике Казахстан.

4. реорганизация юридического лица (слияние, разделение, присоединение).

5. смена собственников

6. изменения, требующиеся в соответствии с решением органов устанавливающих стандарты (КМСФО ).

2. ОРГАНИЗАЦИЯ, МЕТОДИКА И ТЕХНОЛОГИЯ УЧЕТА РЕМОНТА И ИЗНОСА ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ АО «ПАВЛОДАРНЕРГОСЕРВИС»

2.1 Сущность износа основных средств и их виды.

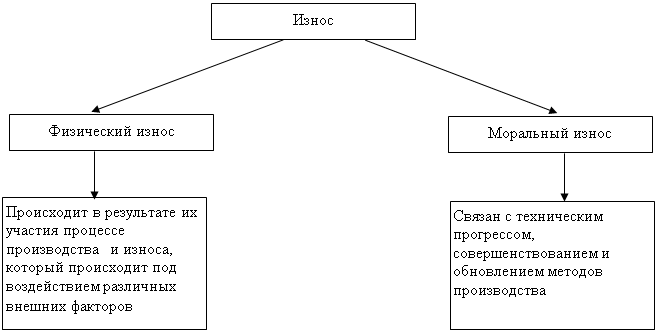

Основные средства, участвуя в течение длительного периода времени в процессе производства, постепенно изнашиваются, т.е. под влиянием физических сил, технических и экономических факторов они утрачивают свои свойства и приходят в негодность. Износ – это процесс потери физических и моральных характеристик объектов основных средств (п.10 СБУ6). Различают физический и моральный износ.

Рисунок 1 Виды износа

Физический износ основных средств при использовании наступает в связи с механическим изнашиванием частей и деталей оборудования, конструктивных элементов зданий и сооружений (эксплутационная форма физического износа), а также под влиянием природно-климатических условий (влажности, атмосферных осадков), вызывающий коррозию металлов, старение, гниение, (ественная форма износ). В результате происходит утрата части первоначальной стоимости основных средств.

Моральный износ основных средств связан с техническим прогрессом, совершенствованием и обновлением методов производства. Совершенствование техники и технологии способствует удешевлению производства аналогичных действующих основных средств. В связи с этим основные средства, находящиеся в эксплуатации, как бы обесцениваются, теряя часть своей стоимости. С созданием и внедрением в производство принципиально новых, более совершенных и экономичных видов машин, оборудования, зданий и сооружений, новых или улучшенных более продуктивных пород животных, видов и сортов многолетних насаждений, становится экономическим неэффективным дальнейшее использование действующих основных средств.

Моральный износ основных средств в широком плане обуславливает следующие факторы: новшества в производстве или обновления оборудования (замена старых машин новыми, более производительными); сокращение спроса на отдельные товары, требующие от субъекта сокращения количества машин и оборудования для производства этих товаров; совершенствование технологического процесса – при новой технологии невозможно использовать действующие машины и оборудование; обновление и изменение номенклатуры выпускаемой продукции (при этом старые машины и оборудование не пригодны для выпуска новой продукции); изменение в наборе компонентов сырья в перерабатывающих отраслях промышленности, необходимых для производства отдельных видов продукции, которые могут привести к сокращению объемов производства в добывающих отраслях промышленности.

В результате действия морального износа до наступления срока физического износа объекты основных средств заменяют новыми, более экономичными. С целью устранения морального износа проводят реконструкцию и модернизацию объектов. Воздействию морального износа подвержены все основные средства, кроме музейных и художественных ценностей, книг фундаментальных библиотек, фильмофондов, зданий и сооружений, являющихся памятниками архитектуры и искусства.

Похожие работы

... , утверждаемые приказом по АО "ПЭС". Внешний контрольо существляется аудиторской фирмой на основе договора о постоянном обслуживании. 3. Управление предприятием АО "Павлодарэнергосервис" 3.1 Планирование деятельности предприятия Первоначально в управлении предприятием доминирует личное наблюдение. Руководитель смотрит, выслушивает, изучает и делает выводы о входящих и выходящих потоках, ...

... и управления как особая методология научного анализа и мышления. Способность к системному мышлению стала одним из требований к современному руководителю. Суть системного подхода в менеджменте заключается в представлении об организации как о системе. Существует два основных типа систем: закрытые и открытые. Закрытая система имеет жесткие фиксированные границы, ее действия относительно независимы ...

0 комментариев