Навигация

Організація обліку в магазині "Світанок"

55774

знака

0

таблиц

0

изображений

Бухгалтерский облік

Курсова робота

Організація обліку в магазині «Світанок»

Вступ

Роздрібна торгівля є най важливішою галуззю господарської діяльності. Основним показником роботи торгових підприємств є роздрібний товарообіг. В сфері роздрібної торгівлі закінчується процес обороту товарів і вони переходять в сферу особистого споживання. Роздріб та торгівля – реалізація товарів безпосередньо населенню для особистого споживання. Роздрібна торгівля поділяється по формам власності на: державну, колективну, спільну, приватну, змішану.

Облік товарних операцій торгових підприємств регламентується як спільними нормативними документами по організації бухгалтерського обліку, так і спеціальними, відображаючими особливості сфери торгівлі.

Бухгалтерський облік на роздрібному торговому підприємстві повинні забезпечити:

ü Контроль за виконанням плану роздрібного товарообігу, підготовку інформації необхідної для керування всіма службами підприємства;

ü Перевірку правильності документального оформлення, законності і цілеспрямованості товарообігових операцій, своєчасне і повне їх відображення в обліку;

ü Контроль за правильністю списання списанню товарних втрат;

ü Контроль за дотриманням правил проведення інвентаризацій, своєчасне виявлення і відображення в обліку їх результатів.

Основні задачі обліку надходження товарів і виконання договорів постачань:

v Контроль за виконанням плану надходження товарів в цілому, а також по джерелам надходжень;

v Контроль виконання договірних обов’язків постачальниками по кількості (об’єму), асортименту, якості, строком постачання товарів;

v Контроль за правильним визначенням кількості, якості, цін, вартості товарів, надійшовши в магазин, за своєчасним і якісним оформленням документів на надійшовши товари. Від цього залежить обґрунтування і своєчасне пред’явлення претензій постачальнику чи транспортним організаціям за не допостачання товарів, за зниження їх якості зрівняна з вказаними в документах постачальника;

v Контроль за своєчасним і повним оприбуткуванням надійшовших товарів матеріально – відповідальним особам, що являється важливою умовою забезпечення збереження товарно – матеріальних цінностей;

v Контроль за забезпеченням своєчасних і парцельних розрахунків з постачальниками за отриманні і оприбутковані товари.

Основною складовою частиною роздрібного товарообігу є продаж товарів населенню по готівковому розрахунку, а об’єм реалізації визначається виручкою за продані товари. На підприємстві роздрібної торгівлі однією з найважливіших частин обліку є облік товарів і тари.

1 організація обліку в магазині №9 „Світанок”

Нові економічні ситуації в фінансово-господарській діяльності пов’язані з орієнтацією бухгалтерського обліку.

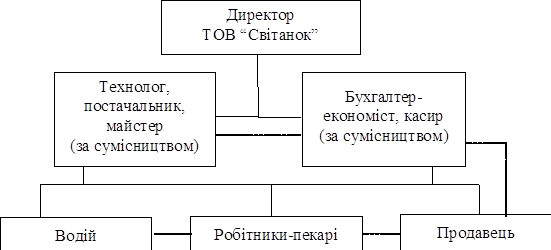

1. Бухгалтерський облік ведеться по всьому магазину, Головний бухгалтер Луганська Зоя Михайлівна.

2. В магазині 1–ин товарний відділ (гастрономічний) в нього входять роздрібні секції, завідувач відділом Моздакова Ніна Олександровна;

3. Система ПЕОМ забезпечує інформацію багатьох користувачів : керівників, товарознавця, бухгалтерію і т.д.

Основним і найбільш відповідальним участком бухгалтерського обліку є облік розрахунків з постачальниками і пов’язаний з ним в одному комплексі облік товарів на складі роздрібного торгового підприємства. З 1-ого січня 1996 року обов’язковим реквізитом, який вводять в ПОЕМ по обліку розрахунків з постачальниками, став індетифікаційний код, що дозволяє з одного боку, значно спростити облік розрахунків. Індетифікаційний код проставляється в усіх товарних документах і по ньому визначається продаж товарів, після чого проводиться оплата постачальнику товарів. В системі ПЕОМ розрахованій на багатьох користувачів є найбільш обємною по складу задач підсистема „Облік товарів і розрахунків з постачальниками „. В неї входять такі задачі :

1. Контроль за заключенням договорів на поставку товарів. Інформація про заключення договорів з постачальниками товарів в комп’ютер товарознавцем. Реквізити по разрахункам заповнюються в таблиці реєстраційному журналі. В числі обов’язкових реквізитів ідентифікаційний код.

2. Складський (оперативний) і бухгалтерський вартісний облік товарів і тари.

Джерелом інформації є первічні документи про надходження і вибуття товарів і тари: товарно-транспортні накладні, рахунки-фактури, розхідні накладні на відпуск товарів в торгівлі секції, акти переоцінки товарів і списання товарів по причинам псування, биття, лому. При отриманні товарів звіряються реквізити в документах постачальників з даними реєстраційного журналу заключних договорів. Складається реєстр продажних (роздрібних) цін, який представляється на затвердження керівнику підприємства.

Товарознавець контролює встановлення цін в торгових секціях. По коду операції, автоматично роблять записи по рахункам бухгалтерського обліку, а по рахунку 63 „Розрахунки з постачальниками і підрядчиками записи в аналітичні рахунки. Товарні звіти з первісними документами представляються в бухгалтерію. Там контролюють правильність записів на рахунках бухгалтерського обліку, при необхідності вносять зміни, доповнення, складають звіти за місяць.

Похожие работы

... карликові качки королінки. Будуть запропоновані розважальні послуги: екскурсії та детальні розповіді про історію виникнення, розвитку та умови життя карликових тварин. · Організація «екскурсійних турів» на території підприємства буде спрямована на задоволення культурно-побутових потреб споживачів, які прагнуть через пізнавальну екскурсію наблизитися до розвитку світу карликових тварин. Цей вид ...

... підходу вирішення цієї проблеми, хоч і присутні зразки систем позакласних заходів і є методика проведення цієї роботи у школі. 2. Під час вивчення психолого-педагогічних умов використання організації позакласної роботи з математики нами було проаналізовано концепцію розвивального навчання, виділено спільні і відмінні особливості дитячої психіки. З’ясовано, що в основу відмінності між дітьми ...

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... актуальним. Також діти з розумовою неповносправністю потребують спілкування в колі ровесників, вчителів, батьків та друзів. Діти з особливими потребами становлять об’єкт соціальної роботи з надзвичайно складною структурою. 1.2 Особливості релігійного виховання підлітків з особливими потребами в сім’ї Людина є сотворена Богом, її покликання – відкрити своє синівство та усім серцем і душею ...

0 комментариев