Навигация

Автоматизація обліку товарів

55774

знака

0

таблиц

0

изображений

3. Автоматизація обліку товарів

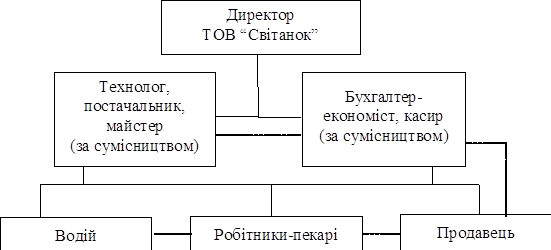

В магазині „Світанок” частично автоматизований процес обліку товарів. Звіти про рух товарів в секціях складається в ручну, завідувачем гастрологічного відділу Моздаковой Н.О. записи в прихідну частину звіту, проводяться на підставі рахунків-фактур, товарно-транспортних накладних. В розхідну частину звіту на підставі оприбуткованої виручки в касі. Звіт здають в бухгалтерію, для перевірки і обробки.

Звіти про рух товарів в торгових секціях з відображенням на рахунках бухгалтерського обліку передають бухгалтеру Іскрич В.І. для введення в ПЕОМ. В магазині „Світанок” використовується бухгалтерська програма 1С: Бухгалтерія. Ця програма дозволяє вести синтетичний і аналітичний облік товарів і тари.

Можливості програми:

ü Введення інформації і отримання підсумків по рахункам, субрахункам і об’єктам аналітичного обліку;

ü Облік в грошовому і натуральному виразі;

ü Ручне і автоматичне введення проводок;

ü Контроль введеної інформації;

ü Отримання основних підсумків в реальному часі (зразу після введення інформації)

ü Швидке знаходження інформації;

ü Формування звітів за будь-який період;

ü Можливість настройки первісних документів і форм звітності.

Введення підсумкових сум: звітів по руху товарів проводиться на протязі місяця. Вводяться бухгалтерські проводки на підсумкову суму приходу; розходу товарів по товарному звіту. Можливості бухгалтерської програми дозволяють автоматично розставити підсумки по Дт і Кт рахунків і субрахунків як за місяць, так і за квартал, пів року, дев’ять місяців, рік. В бухгалтерській програмі є список форм звітності: звідні проводки, шах матка, оборотна-сальдова відомість, обороти рахунка (головна книга), журнал-ордер і відомість по рахунку. В кінці кожного місяця і в цілому за звітний період роблять роз печатку цих форм звітності з підсумками за місяць. По рахункам 28 субрахунок 2, 285 проводять аналіз вказується залишок на початок , обороти з кредиту рахунків в дебет рахунків, підсумкові обороти, залишок на кінець. Також в кінці звітного періоду виводять оборотну відомість по рахункам в ній вказуються :назва рахунку, сальдо на початок періоду по дебету і кредиту, обороти за звітний період по Дт і Кт, сальдо на кінець періоду також Дт і Кт кожного рахунка. В кінці оборотної відомості виводять підсумкові суми на початок періоду, обороти за період , на кінець звітного періоду по Дт і Кт. На підставі оборотно-сальдової відомості складається бухгалтерська звітність підприємства.

Облік розрахунків з постачальниками. Розрахунки з постачальниками проводять після надходження товарів. Сбір інформації про надходження товарів по кожному постачальнику проводиться товарознавцем Яблочкіной О.Т. Отримання інформації з службової записки, на якій за підписом заступника директора магазина дається розпорядження про оплату постачальникам. Службова записка подається в бухгалтерію. Там її перевіряють і дають наказ про оплату даної партії товару і роблять запис по Дт рахунка 63 „Розрахунки з постачальниками і підрядчиками”. Потім проводиться оплата, а по отриманні виписці з розрахункового рахунка роблять помітки в аналітичному рахунку постачальника про проведену оплату.

2 Облік надходження товарів

Надходження матеріальних цінностей від постачальників проводиться на основі заключних між покупцями і постачальниками господарських договорів (додат1). В договорах, заключних між постачальниками і покупцями, зумовлюються : види товарно-матеріальних цінностей, що поставляються, комерційні умови постачання, кількісні і вартісні показники товарно-матеріальних цінностей, строки виконання договору, порядок розрахунків (умови платежів), а також відповідальність сторін за неналежне виконання договору.

Придбання товарно-матеріальних цінностей на стороні може проводиться двома способами:

Ø При першому варіанті для придбання товарно-матеріальних цінностей зі сторони, підприємство назначає свого повіреного. Йому видають під звіт гроші з правами отримання товарів і негайної оплати за них, або довіреність по якій можна отримати товарно-матеріальні цінності, в рахунок договореності, яка має місце між підприємством у вигляді договору постачань чи гарантійного листа з візою керівника постачальника (незалежно оплачені товарно-матеріальні цінності попередньо чи ні). Доставка товарів в таких випадках здійснюється само вивозом, незалежно від географічного розташування покупця і постачальника.

Ø При другому варіанті (віддаленість постачальника від одержувача, і постійність постачань) постачання здійснює посередник – транспортне підприємство або безпосередньо постачальник.

Кожна господарська операція, в тому числі надходження товарів повинна бути оформлена документально. Згідно з пунктом 7 „Закон про бухгалтерський облік і фінансову звітність”, кожен документ повинен мати такі основні реквізити:

ü Назва документу (форма);

ü Код форми;

ü Дата складання;

ü Зміст господарської операції

ü Одиниця виміру (кількісному та вартісному вираженні);

ü Назва посад осіб, відповідальних за проведення господарських операцій і правильність її оформлення;

ü Особисті підписи ат їх розшифрування.

Також можуть бути включені додаткові реквізити. Документи заповнюються в момент проведення операції, а якщо це не можливо безпосередньо після закінчення операції.

Для отримання товарів від постачальників представнику підприємства (експедитору) видається довіреність (форма № М-2) (додаток 2). Всі довіреності реєструються в момент видання в спеціальному журналі. Довіреність виписується тільки бухгалтером на конкретну фізичну особу з вказівкою строку в дійсності і назви цінностей, які повинні отримати. На довіреності повинен бути підпис експедитора, яка повинна завірятись бухгалтером і керівником з відтиском печатки підприємства. По довіреності представник підприємства може отримати товар безпосередньо від постачальника з випискою одночасно відгрузочних документів.

Основними документами, на основі яких отримують товари, рахунки – фактури, товарно-транспортні накладні і торгівельно-закупівельні акти. Товарно-транспортні накладні виписуються при постачанні товарів автомобільним транспортом (додаток 3), в інших випадках виписуються рахунки-фактури. Рахунки-фактури реєструються в книзі продажу і в книзі покупок.

Рахунки-фактури заповнюються підприємством, постачальником на ім’я підприємства покупця в двох екземплярах, перши із яких не пізніше десяти днів здати відгрузки товарів чи передплати (авансу) придивляється постачальником покупцю і дає право на залік сум по податку на додану вартість. Другий – екземпляр рахунок-фактура (копія) залишається у постачальника для відображення в книзі продажу.

В рахунку-фактурі повинні бути вказані:

ü Порядковий номер рахунка-фактури;

ü Назва і реєстраційний номер постачальника товарі;

ü Назва одержувача товарів;

ü Вартість (ціна) товарів;

ü Сума податку на додану вартість;

ü Дата придявлення рахунка-фактури.

Рахунок-фактура підписується керівником і головним бухгалтером постачальника, а також особою відповідальною за відпускання товарів і ставиться печатка організації.

В рахунку-фактурі не допускаються помарки і виправлення. На крайній випадок виправлення завіряють підписом керівника і печаткою підприємства постачальника з вказівкою дати виправлення.

Отримані і видані рахунки-фактури зберігаються окремо в журналі обліку рахунків фактур на протязі повних п’яти років з дати її отримання. Вони повинні бути підшиті і пронумеровані.

Покупці товарів ведуть журнал обліку отриманих від постачальника р рахунків-фактур і книгу закупок. Книга закупок потрібна для реєстрації рахунків-фактур в цілях розрахунків сум податку на додану вартість. Рахунки-фактури, пред’явленні постачальниками, повинні бути зареєстровані в книзі закупок в хронологічній послідовності після оплати і оприбуткування отриманих товарів. Книга закупок повинна бути прошнурована сторінки пронумеровані і стояти печатка. Контролює правильність ведення книги керівник підприємства, чи його заступник. Книга закупок зберігається у покупця на протязі повних п’яти років з дати останнього запису.

В залежності від особливостей товарів до товарно-транспортних накладних чи рахунків фактур можуть додаватися документи, які свідчать про кількість товарів або їх якість (якісні свідоцтва, сертифікати, довідки про результати лабораторних аналізів).

Закупка товарів від населення оформляється закупівельними актами, також складається товарно-транспортні накладні і рахунки-фактури.

Бухгалтерія торгового підприємства повинна контролювати своєчасність оприбуткування товарів і правильність їх оплати. Контроль починається з моменту оплати товарів, а якщо товари надходять раніше оплати – з моменту їх фактичного надходження. Контроль базується на порівнянні двох показників:

Х – сума сплачена постачальнику за товари;

Y – вартість по закупній ціні товарів, отриманих від постачальника і оприбуткованих матеріально відповідальними особами.

Х визначається на основі документів, додаток на виписки банку з розрахункового рахунку чи докладу касира, а Y на основі супроводжуючих документів, доданих до докладу матеріально відповідальної особи.

v Це порівняння має п’ять ситуацій:

v Товари отримані і оплачені.

v Передплата грошей

v Недоплата грошей

v Товари надійшли, але ще неоплачені

v Товари оплачені, але ще неотриманні.

Якщо є Х, а немає Y, то це означає, що гроші постачальниками перераховані, але товари ще не оприбутковані. Обернена ситуація означає, що товари оприбутковані, але ще неоплачені. Порівняння Х і Y відбувається у кожній партії надійшовши товарів окремо.

На практиці в умовах ручного ведення обліку використовуються в основному два способи бухгалтерського контролю за повнотою і своєчасністю оприбуткування товарів, а також за правильністю їх оплати:

Перший спосіб – ведення позиційного облікового регістру по рахунку 63 „Розрахунки з постачальниками і підрядчиками”.

Другий спосіб – без реєстраційний.

В великих організаціях використовується перший спосіб, який оснований на об’єднанні аналітичного обліку розрахунків з постачальниками та синтетичного обліку. При журнально ордерній формі таким обліковим регістром є журнал - ордер по кредиту рахунку 63 „Розрахунки з постачальниками і підрядчиками” з дебетовою відомістю. Даний регістр відкривається кожен місяць. В дебетовій відомості відображується оплата товарів, а в журналі ордерів оприбуткування товарів. Операції в облікових регістрах відображається позиційним способом – на одному і тому ж рядку обох частин записують кадетові суми, які означають оприбуткування товарів і дебетові показники, які означають оплату товарів.

Облік розрахунків з постачальниками з веденням позиційного облікового регістру дуже клопіткий, потребує великої кількості записів. В роздрібній торгівлі най ефективніший без реєстраційний спосіб обліку розрахунків з постачальниками. Розрахункові документи об’єднані з товарами, про що роблять помітку в особливій частині товарного обліку, тобто вказується форма оплати. По закінченню місяця на основі не закритих позицій в товарній доповіді складається відомість оприбуткування по товарам, які не були оплачені. В відомості вказується код постачальника і торгові одиниці, дата і номер товарного документу, вартість товару, транспортні затрати, сума оплати. У відомості оприбуткованих, але не оплачених товарів в наступному місяці роблять помітки про оплату товарів. Без реєстраційний спосіб обліку розрахунків з постачальниками дуже простий і забезпечує оперативний контроль за оприбуткуванням і оплатою товару. Він виключає подвійну реєстрацію, як по оплаті товарів, так і по оприбуткуванню товарів.

При комп’ютерній обробці: контроль відбувається автоматично на основі об’єднання двох масивів – інформацію про оплату товарів і про оприбуткування їх матеріально відповідальними особами. При використанні ПОЕМ автоматично визначається своєчасність оплати товарів, що складає своєчасні принципи викладання інформації по відхиленню від нормального ходу господарського життя. Відомості про оплачені розрахункові документи накопичуються в пам’яті ПОЕМ і використовують для складання регістрів синтетичного обліку.

Незалежно від способу оплати і доставки порядок оприбуткування товарно-матеріальних цінностей повинен відповідати деяким вимогам. В будь якому варіанті отримання товарів у постачальника чи будь якому варіанті доставки їх пред’являють матеріально-відповідальній особі для оприбуткування. Оприбуткування на складі проводиться методом прямого обліку, зважені, виміру і зовнішнього обліку, з ціллю виявлення збігу даних супроводжуючих документів. В разі виявлення в процесі оприбуткування товарів нестач, надлишків, пересортування, не відповідність якості чи надходження цінностей без супроводжуючих документів постачальника створюється комісія, яка складає Акт про встановлену розбіжність в кількості при прийому товару, Акт про прийом товару по якості, або Акт на оприбуткування товарів, що надійшли без рахунку постачальника. Про складання акту роблять помітку на всіх екземплярах товарно-транспортних накладних. Акти складаються в 3-х екземплярах: один екземпляр залишається на підприємстві, яке прийняло товари, другий – вручають під розписку на першому екземплярі представнику постачальника і повертається йому при пред’явленій претензії, третій екземпляр представляють в бухгалтерію. Акт підписують представник організації, яка приймає і представник постачальника. Цей акт є основним документом, на підставі, якого постачальнику можуть бути пред’явлені відповідні претензії.

При виявленні під час прийому цінностей нестачі на її розмір зменшується вартість товарів надійшовши на підприємство, а відповідні суми відображаються в складі розрахунків по претензії або нестачі і витратам від псування цінностей, а також розрахункам по відшкодуванню матеріального збитку по товарам. Надійшовши з товаром тара також оприбутковується. На тару і тароматеріали, отриманні від розпакування товару, і на тару, надійшовши в упаковці, яка входить до складу ціни товару і не відображена окремо в рахунках постачальників, складається Акт на оприбуткування тари, не вказаний в рахунку постачальника. Акт складається комісією в складі директора торгового підприємства (або його заступника), матеріально-відповідальної особи в одному екземплярі, який передається в бухгалтерію з товарним звітом.

Порядок відображення в обліці нестач і втрат від псування товарів, які виявлені при прийомі, залежать від багатьох факторів (винних осіб, умов договору постачання, часу оплати та ін.). Якщо винуватцем нестачі або псування є постачальник і умовами договору постачання передбачено в цьому випадку відмову від сплати невистачаючих (зіпсованих) товарів, а гроші за товар постачальнику ще не перераховані, то покупець при оплаті товарів зменшує суму сплати на вартість цих товарів зменшує суму плати на вартість цих товарів. Іншими причинами нестачі товарів може бути звичайна втрата товарів при їх перевезенні, норміруємі втрати від биття товарів в скляному посуді, крадіжка в дорозі і т.п. суми нестач списуються в установлених нормах звичайних втрат.

При надходженні товарів якщо розбіжність кількості і вартості надійшовши товарів з супроводжуючими документами постачальника не знайдено, то прийомна оформляється на рахунку-фактурі або іншому документі шляхом проставлення спеціального штампа і підписом матеріально-відповідальних осіб на цих документах. Необхідні підписи приймаючого і того хто здає документ. Якщо тільки один підпис документ не дійсний.

Товари які надходять в роздрібну торгівлю, оприбутковуються в день їх надходження на підставі рахунків-фактур, товарно-транспортних накладних або інших супроводжуючих документів за назвами товарів в вартісному вираженні.

Облік товарів в роздрібній торгівлі ведеться на рахунку 28 „товари”. Облік товарів на цьому рахунку проводиться по роздрібним або продажним цінам. Різниця між вартістю товарів по роздрібним або кінцевим продажним цінам і їх покупною вартістю враховується на рахунку 28 субрахунок 5 „Торгова націнка” по товарам в роздрібних підприємствах.

Надійшовши товари і тара від постачальників, затверджені підписом матеріально-відповідальних осіб в документах (рахунках-фактурах, товарно-транспортіних накладних та ін.), оприбутковуються в бухгалтерськом обліку записом:

Дебет рахунка №28, субрахунка 2 „Товари в торгівлі” (по роздрібним і кінцевим продажним цінам).

Кредит рахунка №63 „Рахунки з постачальниками і підрядчиками – на покупну вартість товарів і тари”.

Якщо товари враховуються на рахунку 28 по продажним цінам, то на суму торгової надбавки, розрахованої по її середньому відсотку від вартості фактично надійшовшого товару, роблять додатковий запис:

Дебет рахунка №28 (282), субрахунок 2 „Товари в торгівлі” (по роздрібним і кінцевим продажним цінам).

Кредит рахунка „285 „Торгова націнка”. Відповідно до договору в рахунок-фактуру чи товарно-транспортну накладну можуть бути включені транспортні витрати, які оплачує покупець. На цю суму, крім вище вказаного запису на оприбуткування товарів і тари, проводиться запис на відображення росходів по доставці товарів:

Дебет рахунка 93 „Витрати на збут”

Кредит рахунка 63 „Розрахунки з постачальниками і підрядчиками.”

Виявлені при прийомі цінностей втрати товарів в дорозі, оформлені документами і підтверджені документами і затвердженні в установленому порядку, спочатку відображаються на рахунку 947 „Недостачі і витрати від псування цінностей”. В майбутньому нестачі з рахунка 947 списують на витрати звертання по покупним цінам записом:

Дебет рахунка 93 „Витрати на збут

Кредит рахунка №947 „Нестачі і витрати від псування цінностей”

На суму не став в нормі звичайних витрат і витрат від биття.

Якщо при прийомі товарів виявлена нестача товарів за провиною постачальників або ареалів транспорту, на підставі відповідальних документів сума нестачі записується по покупним цінам в дебет рахунка №374 „Розрахунки по претензіям”. Після проведених записів по кредиту рахунка №63 „розрахунки з постачальниками” буде відображена сума, яка повинна бути заплачена постачальнику.

В аналітичному обліку записи проводяться по дебету або кредиту відповідних матеріально-відповідальних осіб.

Похожие работы

... карликові качки королінки. Будуть запропоновані розважальні послуги: екскурсії та детальні розповіді про історію виникнення, розвитку та умови життя карликових тварин. · Організація «екскурсійних турів» на території підприємства буде спрямована на задоволення культурно-побутових потреб споживачів, які прагнуть через пізнавальну екскурсію наблизитися до розвитку світу карликових тварин. Цей вид ...

... підходу вирішення цієї проблеми, хоч і присутні зразки систем позакласних заходів і є методика проведення цієї роботи у школі. 2. Під час вивчення психолого-педагогічних умов використання організації позакласної роботи з математики нами було проаналізовано концепцію розвивального навчання, виділено спільні і відмінні особливості дитячої психіки. З’ясовано, що в основу відмінності між дітьми ...

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... актуальним. Також діти з розумовою неповносправністю потребують спілкування в колі ровесників, вчителів, батьків та друзів. Діти з особливими потребами становлять об’єкт соціальної роботи з надзвичайно складною структурою. 1.2 Особливості релігійного виховання підлітків з особливими потребами в сім’ї Людина є сотворена Богом, її покликання – відкрити своє синівство та усім серцем і душею ...

0 комментариев