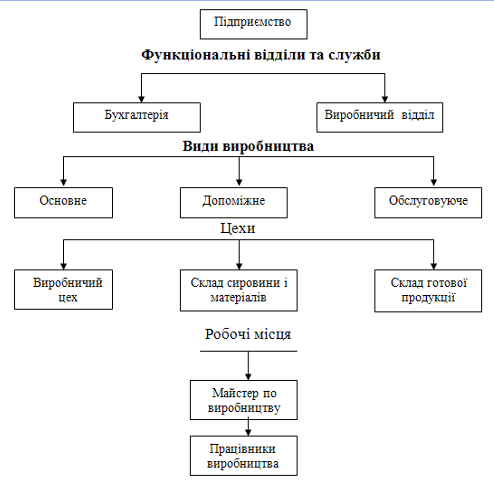

Загальна характеристика підприємства

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік запасів

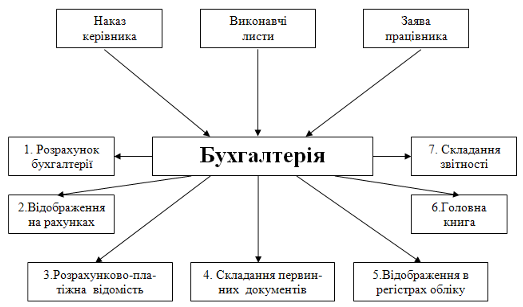

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ЗАПАСІВ НА ЗАО «ХПЗ»

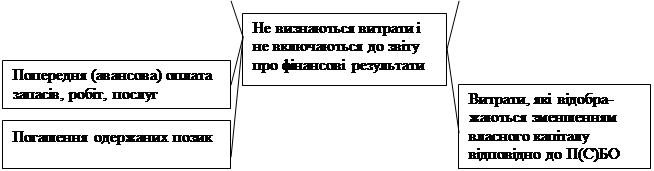

Визнання та оцінка запасів

Х 0,39 : 100 = 468 грн

Аналітичний облік виробничих запасів

КОНТРОЛЬ ЗА ЗБЕРЕЖЕННЯМ ЗАПАСІВ НА ЗАО «ХПЗ»

Особливості перевірки складського обліку запасів, переміщення та наявності запасів на складах

Пропонується внести зміни до змісту регістрів аналітичного обліку запасів, що дозволить підвищити їх інформаційність та аналітичність

Навигация

Аналітичний облік виробничих запасів

Організація обліку запасів на підприємствах

106227

знаков

12

таблиц

4

изображения

2.3. Аналітичний облік виробничих запасів

За допомогою синтетичного обліку неможливо контролювати наявність та рух кожного виду товарно-виробничих запасів. Для отримання деталізованої інформації, необхідної для управління запасами за їх окремими видами та процесами, організовується аналітичний облік.

Деталізація аналітичного обліку виробничих запасів обумовлена, по-перше, наявністю великої кількості складів для їх зберігання; по-друге, значною їх номенклатурою; по-третє, складною організаційною та виробничою структурами ЗАО «ХПЗ» тощо.

До окремих рахунків синтетичного обліку та субрахунків можуть бути відкриті рахунки аналітичного обліку, які дозволяють визначити їх обсяг в цілому та за кожним видом окремо (табл. 2.8) [1, стор. стор. 214].

Таблиця 2.8

Розрізи аналітичного обліку виробничих запасів

| Субрахунки рахунку 20 "Виробничі запаси" | Розріз аналітики |

|

| 201 "Сировина й матеріали" | У розрізі видів та груп сировини, місць зберігання та матеріально відповідальних осіб |

|

| 202 "Купівельні напівфабрикати та комплектуючі вироби" | У розрізі купівельних напівфабрикатів і комплектуючих виробів, місць зберігання та матеріально відповідальних осіб |

|

| 203 "Паливо" | У розрізі видів палива, місць зберігання та матеріально відповідальних осіб |

|

| 204 Тара й тарні матеріали" | У розрізі видів тари й тарних матеріалів і матеріально відповідальних осіб |

|

| 205 "Будівельні матеріали" | За видами (групами) та окремими об'єктами будівельних матеріалів | |

| 206 "Матеріали, передані в переробку" | У розрізі, який забезпечує отримання даних про підприємства-переробника та контроль за операціями з переробки, за відповідними витратами | |

| 207 "Запасні частини" | За місцями зберігання й однорідними групами (механічна група, електрична група тощо). Аналітичний облік машин, обладнання, двигунів, вузлів та агрегатів обмінного фонду також ведеться за групами: придатні до експлуатації (нові та відновлені); що підлягають відновленню (на складі); що знаходяться в ремонті | |

| 208 "Матеріали сільськогосподарського призначення" | За групами та видами матеріалів сільськогосподарського призначення в розрізі їх номенклатури | |

| 209 "Інші матеріали" | За видами та групами інших матеріалів | |

ЗАО «ХПЗ» відкриває аналітичні рахунки залежно від потреби в кількості, необхідній для управління виробництвом. Найбільш типовими розрізами аналітики можуть виступати наступні: склади, комори, матеріально відповідальні особи, групи запасів, види діяльності тощо.

Аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп, за допомогою карток складського обліку, які розміщуються в картотеці за технічними групами виробничих запасів відповідно до номенклатури-цінника. Кожна з груп виробничих запасів поділяється за видами, сортами, марками, типами, розмірами. Кожному найменуванню, сорту, розміру виробничих запасів привласнюється коротке числове позначення (номенклатурний номер), яке записують до спеціального реєстру - номенклатури-цінника, де також вказують одиницю виміру та облікову ціну запасу.

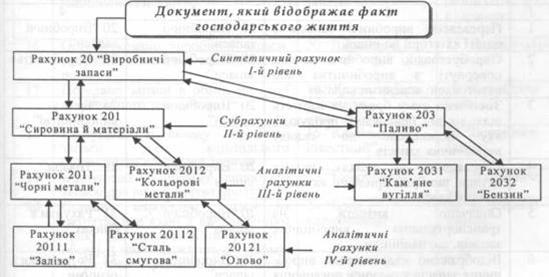

Ілюстрація взаємозв'язку синтетичних рахунків, субрахунків та аналітичних рахунків наведено на рис. 2.5.

Рис. 2.5. Організація аналітичного обліку виробничих запасів

На кожному документі з руху виробничих запасів на ЗАО «ХПЗ» повинно бути вказано не тільки найменування запасу, але й номенклатурний номер, що дозволяє уникати помилок під час заповнення прибуткових і видаткових документів та здійснення записів у складському і бухгалтерському обліку виробничих запасів.

Відображення надходження та витрачання запасів на ЗАО «ХПЗ» здійснюється за допомогою карток складського обліку, які виписуються на кожне найменування, профіль, сорт, марку, розмір окремо. У картках складського обліку на підставі залишків на 1-ше число місяця, які виводяться за кожним номенклатурним номером, складаються відомості обліку залишків запасів (сальдові відомості), що використовуються для порівняння даних аналітичного та синтетичного обліку виробничих запасів. Окрім даних про виробничі запаси, що формуються у сальдовій відомості, забезпечити оптимальне співвідношення між виробничою програмою та запасами можна за умови оперативнішого надання даних про їх наявність і рух.

На ЗАО «ХПЗ» порушення встановлених вимог ведення складського обліку ускладнює процес обробки документів у бухгалтерії і перешкоджає отриманню оперативної, повної, достовірної, неупередженої і точної інформації про рух запасів.

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... сприяє об'єктивному відображенню в бухгалтерському обліку та звітності фактичної собівартості реалізованих товарів, залишків товарів, а також фінансових результатів торговельних підприємств і організацій. Завершений і системно перевірений облік товарних операцій і товарів є основою для бухгалтерського обліку інших операцій (розрахунків з постачальниками і покупцями, витрат, що входять до первісно ...

... дприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев