Управлінський, фінансовий та податковий облік, їх взаємозв’язок

Нормативно-інформаційне забезпечення ведення управлінського обліку на сільськогосподарських підприємствах

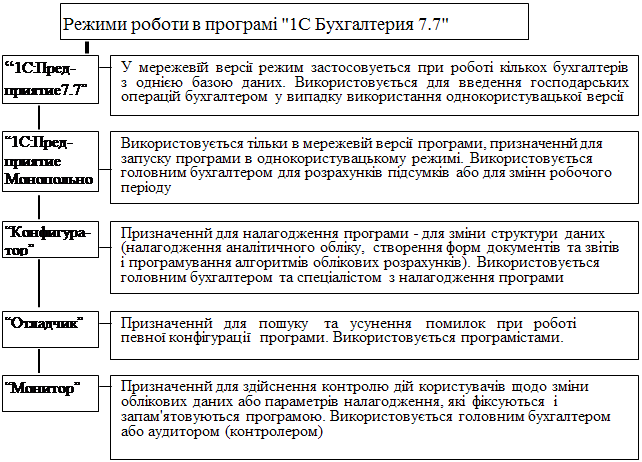

ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ

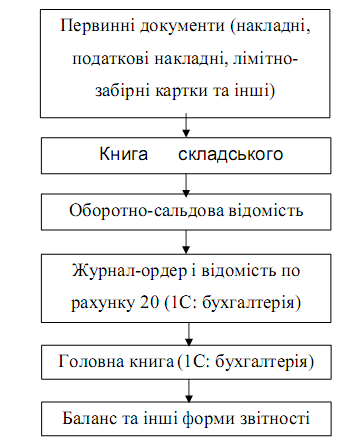

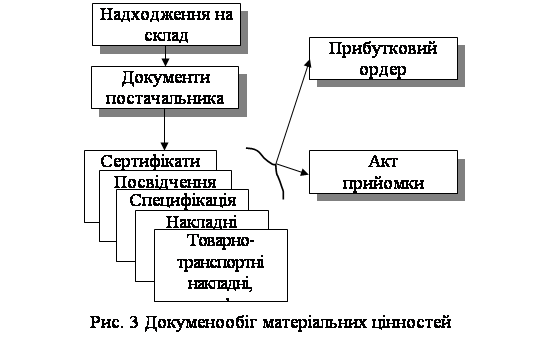

Документальне забезпечення обліку витрат на підприємстві

Управлінська та фінансова звітність сільськогосподарських підприємств

ШЛЯХИ УДОСКОНАЛЕННЯ УПРАВЛІНСЬКОГО ОБЛІКУ ТА ЗВІТНОСТІ НА ПІДПРИЄМСТВІ

Навигация

Управлінська та фінансова звітність сільськогосподарських підприємств

Організація управлінського обліку на підприємстві

82337

знаков

4

таблицы

1

изображение

3.5 Управлінська та фінансова звітність сільськогосподарських підприємств

Одночасно з встановленням системи та форми бухгалтерського обліку, підприємство повинно встановити всі необхідні умови щодо ведення управлінського обліку. Основною відмінністю організації управлінського обліку є те, що законодавством не встановлюється жодних обов'язкових для виконання умов. Крім того, система управлінського обліку та принципи, які використовуються при організації управлінського обліку, не повинні розкриватись у фінансових звітах підприємства. При організації управлінського обліку доцільним є поєднання документів управлінського та фінансового обліку.

Внутрішня бухгалтерська звітність - це звітність, яка складається бухгалтером-аналітиком і подається як адміністрації підприємства, так і

менеджерам всіх рівнів управління. Основною метою складання звітності є надання оперативної релевантної інформації відповідно до вимог управлінського персоналу.

Система внутрішньої звітності повинна будуватися таким чином, щоб дані, які в ній містяться, дозволяли отримати відповідь на всі питання управлінців.

Створити систему внутрішньої звітності можна лише за наявності:

масиву основних даних;

узгодженості змісту та форми звітів;

функціонального підходу до накопичення та підсумовування інформації.

Основними даними для складання внутрішньої звітності є нормативно-довідкова та фактична інформація аналітичного обліку.

Форма внутрішньої звітності повинна максимально розкривати зміст її показників та бути зрозумілою для конкретного користувача інформації -менеджера, для якого складений звіт. Зміст кожного звіту також розглядається в деякій мінімальній формі з врахуванням того, що дана звітність підлягає адаптації до конкретного виду економічної діяльності та конкретного підприємства, враховуючи, зокрема, його можливості по збору тієї чи іншої інформації.

Основними вимогами, що висуваються до внутрішньої звітності, є наступні:

Внутрішній звіт повинен бути адресним та конкретним. Він не

принесе бажаних результатів, якщо:

інформація збирається для обліку обсягу продаж або визначення витрат і не пов'язана з інформаційними запитами конкретних керівників, які очолюють центри доходів або центри витрат;

буде адресований не конкретному менеджеру, а його керівнику вищого рівня;

буде містити нечітку інформацію по загальних питаннях. Ефективний управлінський контроль передбачає наявність конкретної звітної інформації.

Для прийняття управлінських рішень повинна надаватись корисна

оперативна інформація у формі внутрішніх звітів. При цьому слід враховувати особисті якості менеджера. Так, необхідно знати, якій формі надання інформації він надає перевагу (табличній чи графічній), які його плаїш та побажання, стиль роботи тощо.

Не слід перевантажувати звітність розрахунками. Керівнику потрібен мінімальний обсяг інформації, який повинен бути систематизований так, щоб на підставі інформації, яка в них міститься, керівник приймав оптимальні управлінські рішення.

Немає користі від того, що керівник з калькулятором в руках проводить додаткові розрахунки над звітом про діяльність свого підрозділу Набагато важливіше обдумати ті дії та рішення, які випливають з аналізу вже наведених в звітності даних. Планові або прогнозні показники повинен розраховувати не бухгалтер, а менеджер.

Порядок складання внутрішньої звітності прямо пов'язаний зі

структурою цехів, відділів і служб підприємства.

Виробнича структура підприємства впливає на функціональне призначення підрозділів підприємства.

Під управлінською звітністю будемо розуміти звітність, яка складається управлінцями різних рівнів і містить оцінку результатів діяльності та прогнозні напрями розвитку.

В управлінській звітності на перший план висуваються управлінські завдання, які потребують для свого вирішення не тільки розуміння бухгалтерського обліку, але й техніко-економічного планування, статистики, аналізу господарської діяльності, фінансового менеджменту, стратегічного управління тощо.

Таким чином, сутність управлінської звітності визначається як інтегрована система обліку, нормування, планування, контролю і аналізу, яка систематизує інформацію для оперативних управлінських рішень і координації проблем майбутнього розвитку підприємства.

Управлінська звітність повинна охоплювати дані за період, який дозволить найбільш повно провести аналіз діяльності підприємства та спланувати його майбутню роботу.

|

|

Рис.3.1 Функціональний підхід до управлінської звітності

Вона повинна задовольняти потреби управлінського персоналу в інформації, чітко розмежованій за галузями діяльності та сферою компетенції та відповідальності кожного менеджера

Форми звітів залежать від їх змісту, призначення та напрямів використання інформації. Наприклад, якщо асортимент продукції невеликий та звіт про продаж складається щоденно, в двох примірниках (перший передається керівнику, а другий — в бухгалтерію, де інформація звіту щоденно заноситься в комп'ютер і у всі накопичувальні регістри обліку, а потім автоматично робляться проводки), то його форма може бути довільною та мати будь-яке нагромадження даних - за день їх накопичується не дуже багато, і інформація стає зручною для сприйняття.

Якщо ж підприємство випускає декілька видів продукції, має багато постачальників або облік недостатньо автоматизований, то складання звітів про продаж доцільно розбити на два етапи. В цьому випадку спочатку складаються звіти про продаж за визначеною ознакою або групою ознак (наприклад, по видах продукції, місцях зберігання, покупцях тощо), а потім дані з цих довідок групуються у зведених звітах про продаж (або інформації про продаж). При цьому інформація про продаж міститься в декількох спеціалізованих звітах, наприклад, в звіті про канали збуту або звіт по групах покупців (постійні клієнти, разові покупки тощо).

Положеннями (стандартами) бухгалтерського обліку визначено склад та призначення фінансової звітності.

Фінансова звітність — бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Мета фінансової звітності полягає в тому, щоб забезпечити користувачів інформацією для прогнозування, порівняння та оцінки можливостей підприємства приносити прибуток; для оцінки здатності адміністрації ефективно використовувати ресурси підприємства для досягнення мети діяльності

У фінансовій звітності міститься інформація, корисна для інвесторів і кредиторів при прогнозуванні, порівнянні та оцінці потенційних грошових потоків. Фінансова звітність повинна надавати інформацію про таку суспільно корисну діяльність підприємства, яка може бути визначена та описана або виміряна і важлива з точки зору ролі підприємства в оточуючому його соціально-економічному середовищі.

Фінансова звітність складається з таких форм: баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал і Примітки до фінансової звітності (табл. 3.1).

Таблиця 3.1 – Управлінський аспект фінансової звітності

| Форма фінансового звіту | Інформація для управління |

| Баланс (форма № 1) | Містить дані про засоби підприємства та джерела їх утворення; дозволяє отримати дані про динаміку та структуру необоротних га оборотних активів, витрат майбутніх періодів, визначити структуру зобов'язань підприємства, власного капіталу, забезпечень майбутніх платежів та доходів майбутніх періодів. За даними балансу розраховуються коефіцієнти автономії, фінансової стійкості, поточної та абсолютної ліквідності та інші показники, які характеризують фінансовий стан підприємства |

| Звіт про фінансові результати (форма № 2) | Містить інформацію про витрати, доходи та фінансові результати підприємства за видами діяльності в порівнянні з минулим періодом. Може використовуватися для прогнозування, порівняння та оцінки здатності підприємства приносити прибуток |

| Звіт про рух грошових коштів (форма № 3) | У звіті відображаються, головним чином, факти господарського життя підприємства, що здійснюють, реально або потенційно, вплив на грошові потоки. Дані, що відображаються у звіті, повинні вимагати мінімуму оціночних суджень та інтерпретації від особи, яка його складає. Аналіз цього звіту має велике значення при управлінні грошовими потоками |

| Звіт про власний капітал (форма №4) | Дає чітке уявлення про зміни у власному капіталі підприємства в розрізі елементів власного капіталу та причин змін. Має значення для управління фінансовою діяльністю підприємства |

| Примітки до фінансової звітності (форма № 5) | Містять детальну аналітичну інформацію, яка не знайшла свого відображення у стандартизованих формах фінансової звітності |

Прогнози, які робляться на основі фінансової звітності, підвищують надійність прогнозів користувачів управлінської звітності.

Є три причини, які перешкоджають використанню форм бухгалтерської звітності для глибокого фінансово-економічного аналізу.

По-перше, в бухгалтерському балансі (форма № 1) застосовуються специфічні методи кількісного відображення економічних процесів, відмінні від інших кількісних методів управління економікою. По-друге, сучасна бухгалтерська звітність будується з наголосом на характеристику статичного стану підприємства (на початок і кінець звітного періоду), відображаючи динаміку і характеристику економічних процесів. По-третє, звітність (форми № 2 "Звіт про фінансові результати", № 3 "Звіт про рух грошових коштів", № 4 "Звіт про власний капітал") характеризується фрагментарністю, в ній втрачена системність, яка властива відображенню господарських операцій на рахунках, в Головній книзі, складається на певну дату або за певний (як правило, тривалий) проміжок часу.

Похожие работы

... та інші постійні витрати. Дискреційні витрати – виникають протягом визначеного періоду часу (тобто це періодичні витрати) в результаті конкретного стратегічного рішення, яке прийнято керівництвом організації. Вони не пов’язані з обсягом виробництва або збуту. Наприклад, це витрати рекламних засобів і витрати на програми підвищення кваліфікації персоналу. 2.3. Класифікація витрат для виконання ...

... «Інтелект-сервіс»), який підтримує стандарт MRP II, дає можливість вирішувати комплексні облікові завдання, зокрема, з фінансового, управлінського й податкового обліку. Програма «БЕСТ-ЗВІТ» виконує дещо інше завдання, а саме — автоматизація контролю господарської діяльності. Програма містить повний комплект бланків звітів, спрощує процедуру їхнього заповнення й передачі у держоргани. Постійні в ...

... й використання фінансових ресурсів підприємства, а також часові та ресурсні обмеження, що забезпечують досягнення цих завдань. В концептуальному розумінні розробка системи планів формування та використання фінансових ресурсів сільськогосподарських підприємств повинна здійснюватись з врахуванням таких принципів: - єдиного методологічного підходу до побудови стратегічного, середньострокового ...

... склад готової продукції 26 23 13903,30 Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6. Розділ ΙΙ Аналіз організації бухгалтерського та податкового обліку на підприємстві ТОВ „ВІРКО” 2.1 Облік необоротних активів на підприємстві На підприємстві ТОВ „ВІРКО” до необоротних активів належать основні ...

0 комментариев