Управлінський, фінансовий та податковий облік, їх взаємозв’язок

Нормативно-інформаційне забезпечення ведення управлінського обліку на сільськогосподарських підприємствах

ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ

Документальне забезпечення обліку витрат на підприємстві

Управлінська та фінансова звітність сільськогосподарських підприємств

ШЛЯХИ УДОСКОНАЛЕННЯ УПРАВЛІНСЬКОГО ОБЛІКУ ТА ЗВІТНОСТІ НА ПІДПРИЄМСТВІ

Навигация

Документальне забезпечення обліку витрат на підприємстві

Організація управлінського обліку на підприємстві

82337

знаков

4

таблицы

1

изображение

3.2. Документальне забезпечення обліку витрат на підприємстві

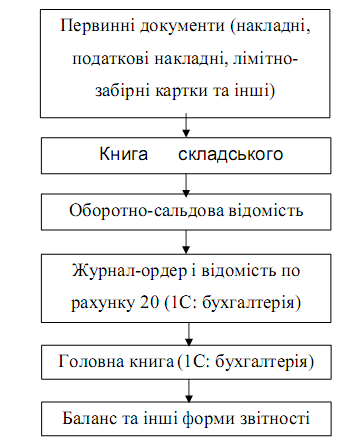

Для зведеного обліку витрат і виходу продукції (робіт, послуг) з виробництва передбачено використовувати журнал-ордер, який з метою кращого розподілу обов'язків між виконавцями, підрозділяють на два: 10-2 с.-г. та 10-3 с.-г.

В Журналі-ордері №10.3 с.-г. здійснюється зведений облік за рахунками:

23«Виробництво»;

24«Брак у виробництві»;

39 «Витрати майбутніх періодів»;

91«Загальновиробничі витрати»;

92«Адміністративні витрати»;

93«Витрати на збут».

Журнал-ордер № 10.3 с.-г. для відображення кредитових оборотів по виходу продукції окремих підгалузей основного виробництва, списання вартості послуг чи робіт допоміжних виробництв та певних видів витрат (кредит рахунків 231, 232, 233, 234, 235, 24, 39, 91, 92, 93). Кореспондуючими рахунками виступають рахунки: 20, 21, 22, 23, 24, 27, 39, 90, 91, 92, 93.

Журнал-ордер № 10.2 с.-г. використовується для обліку нарахованої оплати праці та пов'язаних з нею сум відрахувань на соціальні заходи та резерв наступних періодів, а також амортизаційних відрахувань (рахунки 13, 471, 651, 652, 653, 656, 66).

Первинні документи, довідки бухгалтери, відомості по нарахуванню амортизації тощо, є підставою для заповнення місячних виробничих звітів. їх складання у виробничих підрозділах на підставі названих документів, а за потреби залучають ті з них, що складені в інших підрозділах чи в бухгалтерії господарства, а також аркуші-розшифрування, що складені при записах в інших журналах-ордерах. Практикується також виробничі звіти заповнювати в бухгалтерії господарства на підставі одержаних від підрозділів і складених в бухгалтерії документів, наприклад за нарахуванням амортизації.

По виробництву передбачено ведення таких виробничих звітів до Журналу-ордера №10.3 с.-г.:

Виробничий звіт № 10.3а с.-г. — для основного виробництва;

Виробничий звіт № 10.36 с.-г. — для інших виробництв;

Виробничий звіт № Ю.Зв с.-г. — для загальновиробничих витрат;

Виробничий звіт № 10.3г с.-г. для адміністративних витрат.

У виробничих звітах дані групуються в розрізі, який дозволяє у подальшому зробити записи по аналітичних рахунках відповідних синтетичних рахунків.

За наявності кількох виробничих звітів, за якими списують витрати на відповідний синтетичний рахунок чи оприбутковують продукцію, складають Зведену відомість до Журналу-ордера № 10.3 с.-г. (форма № Ю.Зд с.-г.).

Для накопичування даних протягом року про витрати та вихід продукції (робіт, послуг) по кожному аналітичному рахунку використовують Оборотну відомість по рахунках (форма 10.Зе с.-г.). Рахунки в ній відкривають відповідно до діючих Положень (стандартів), записи роблять на підставі виробничих звітів.

Підсумки виробничих звітів з деталізацією сум по синтетичних рахунках (субрахунках) або підсумки Зведеної відомості переносять в Журнал-ордер № 10.3 с.-г., а його дані — в Головну книгу.

3.3. Загальні принципи синтетичного та аналітичного обліку витрат на підприємстві

В процесі історичного розвитку сформувались і розвивались три основні системи обліку:

загальна система;

переплетена система;

інтегрована система.

Загальну систему обліку застосовують підприємства сфери послуг, торгівлі, а також невеликі промислові підприємства, які випускають однорідну продукцію. Ця система базується на періодичному обліку запасів, тобто протягом звітного періоду на рахунках запасів не відображається їх зміна (відпуск, надходження), наприкінці звітного періоду проводиться інвентаризація запасів в місцях їх зберігання і на підставі її результатів та даних, відображених в бухгалтерському обліку на початку звітного періоду визначаються кількість витрачених та отриманих запасів.

Облік витрат підприємства ведеться за елементами, кількість та склад яких визначається самим підприємством. Доходи обліковуються за їх видами: від реалізації продукції (товарів), від інвестицій у цінні папери тощо.

Наприкінці звітного періоду всі рахунки витрат і доходів закриваються шляхом списання сальдо на рахунок "Прибутків та збитків" (в американській практиці він називається "Зведений рахунок прибутку"), за даними якого визначається фінансовий результат діяльності підприємства.

На промислових підприємствах поряд з обліком витрат за елементами застосовується "Зведений рахунок виробництва", за даними якого визначається собівартість випущеної продукції та "Зведений рахунок прибутку", за даними якого визначається фінансовий результат підприємства, отриманого в звітному періоді.

В дебет цього рахунку наприкінці звітного періоду списуються залишки запасів, сировини, матеріалів та незавершеного виробництва на початок періоду, а також всі елементи виробничих витрат звітного періоду. З кредиту "Зведеного рахунку виробництва", який представляє собою виробничу собівартість готової продукції і списується в дебет "Зведеного рахунку".

В дебет "Зведеного рахунку прибутку" списується також залишок готової продукції на початок періоду і дебетове сальдо всіх рахунків елементів невиробничих витрат. По кредиту "Зведеного рахунку прибутку" списується також залишок готової продукції на початок періоду і дебетове сальдо всіх рахунків елементів невиробничих витрат По кредиту "Зведеного рахунку прибутку" відображаються доходи звітного періоду та залишок готової продукції на кінець періоду. Кінцеве сальдо "Зведеного рахунку прибутку" відображає фінансовий результат звітного періоду.

Переплетена система обліку передбачає відокремлене ведення рахунків фінансового та управлінського обліку, які не кореспондують один з одним.

В системі рахунків управлінського обліку ведеться облік запасів, здійснюється калькулювання собівартості продукції та визначається фінансовий результат основної діяльності підприємства.

В системі рахунків фінансового обліку відображаються розрахунки з дебіторами і кредиторами, визначається загальний фінансовий результат діяльності підприємства.

Взаємозв'язок фінансового та управлінського обліку досягається за допомогою спеціальних контрольних рахунків

У фінансовому обліку використовується "Контрольний рахунок фінансового обліку", а в управлінському - "Контрольний рахунок управлінського обліку". Ці рахунки мають протилежну побудову, "дзеркально" відображаючи порядок записів в них.

Сума прибутку за даними управлінського обліку не збігається з величиною прибутку в фінансовому обліку. Це пояснюється тим, що в системі управлінського обліку формується прибуток від основної діяльності підприємства, а в системі рахунків фінансового обліку відображаються ще й прибутки та збитки від позареалізаційних операцій, зокрема, одержані та сплачені відсотки, дисконти, дивіденди тощо.

На практиці розбіжності в прибутку можуть бути зумовлені також відмінностями в методах оцінки запасів. Так, наприклад, використання методу ФІФО у фінансовому обліку, а методу ЛІФО - в управлінському обліку звичайно призведуть до розбіжностей в сумі прибутку, що вимагатиме її додаткового узгодження.

В останні роки розгорнулась дискусія щодо форм та методів організації управлінського обліку. Одні вчені та фахівці наполягають на відокремленні фінансового обліку від управлінського, інші водночас наполягають на інтегрованій системі обліку. Більшість вважає, що немає потреби у відокремленні фінансового обліку від управлінського, і саме інтегрована система обліку у багатьох випадках є найефективнішою для підприємств України. Більшість промислових підприємств США, Великобританії, Канади та інших країн англосаксонської групи використовують інтегровану систему обліку, яка забезпечує калькулювання собівартості окремих видів продукції та контроль витрат на її виробництво.

Це досягається через "включення" рахунків управлінського обліку в загальну систему рахунків, в результаті чого вони кореспондують з рахунками фінансового обліку. Інтегрована система обліку базується на безперервному обліку запасів, тобто всі поточні зміни запасів сировини, готової продукції та витрат виробництва відображаються на рахунках відповідних запасів протягом звітного періоду.

При створенні інтегрованої системи обліку однією з найголовніших проблем, яку потрібно вирішувати підприємству, є організація обліку витрат і калькулювання продукції (товарів, робіт, послуг). У фінансовому обліку пріоритетним є облік витрат за економічними елементами. А в управлінському обліку передбачають можливість розподілу витрат ще й за іншими критеріями, зокрема за цільовим призначенням, за місцями виникнення, за видами продукції тощо.

Планом рахунків бухгалтерського обліку активів, зобов'язань, капіталу і господарських операцій підприємств і організацій України передбачено впровадження інтегрованої системи бухгалтерського обліку, яка передбачає "вмощування" рахунків управлінського обліку в систему рахунків фінансового обліку підприємства

В основу відокремлення рахунків для обліку витрат підприємства в інтегрованій системі обліку покладено функціональну ознаку. Для цього застосовуються рахунки, які ідентичні рахункам українського плану рахунків 23 "Виробництво", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут", 39 "Витрати майбутніх періодів".

Прямі виробничі витрати відображаються безпосередньо на рахунку 23" Виробництво", а непрямі накопичуються на рахунку 91 "Загальновиробничі витрати", а наприкінці звітного періоду списуються на рахунок 23 "Виробництво" та 90 "Собівартість реалізації" і розподіляються між об'єктами калькулювання.

Витрати підрозділів, що обліковуються на рахунках 92 "Адміністративні витрати", 93 "Витрати на збут, 39 "Витрати майбутніх періодів", які здійснюють невиробничі функції (управління, збут, дослідження тощо), не включаються до виробничої собівартості продукції. Ці витрати списуються на рахунок фінансових результатів в тому звітному періоді, в якому вони були здійснені.

Малі підприємства, що обирають загальну систему обліку, використовують рахунок 23 "Виробництво" для визначення собівартості виготовленої продукції та рахунки класу 8 "Витрати за елементами". В такій системі облік виробничих витрат можна вести одночасно за статтями калькуляції, в розрізі різних об'єктів витрат (аналітичний облік по рахунку 23) і за елементами витрат в загальній сумі для формування фінансових результатів та складання фінансової звітності. Таким чином, дані аналітичного обліку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів.

Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують потрібну для управління та контролю ступінь деталізації і агрегування даних.

Для оперативного управління і керівництва роботою підприємства, контролю та планування обсягу матеріально-технічного постачання, для контролю за збереженням всіх видів власності необхідний детальний облік витрат на виробництво; для здійснення розрахунків з працівниками (персоналом), з постачальниками, з бюджетом також необхідні конкретні дані, що детально характеризують всі сторони діяльності підприємства. Таким чином, для управління, керівництва, контролю і планування господарських процесів, організації розрахунків з робітниками, замовниками, бюджетом, власниками у адміністрації підприємства виникає потреба в інформації з різним ступенем узагальнення: як зведеній, так і більш детальній.

Узагальнені характеристики об'єктів бухгалтерського обліку (активів, зобов'язань, капіталу) відображаються на синтетичних рахунках, а деталізована інформація - на аналітичних рахунках. Аналітичні рахунки є способом узагальнення і групування даних, об'єднаних синтетичними рахунками або субрахунками не тільки в грошовому, айв натуральних і трудових вимірниках.

Законодавством визначено, що вести аналітичний облік, тобто застосовувати чи не застосовувати в обліку рахунки третього і нижчих рівнів, підприємство вирішує самостійно. Причому підприємство може вводити нові субрахунки (не передбачені Планом рахунків), виходячи з потреб управління, контролю, аналізу і звітності з обов'язковим збереженням кодів субрахунків, передбачених Планом рахунків. Таким чином, підприємство вирішує самостійно, чи необхідний йому облік доходів від реалізації, собівартості готової продукції (товарів, робіт, послуг), а також фінансових результатів за субрахунками.

В обліковій політиці підприємства необхідно передбачити нові форми обліку, які б забезпечували ефективну систему аналітичного обліку матеріалів, готової продукції, товарів та інших видів майна і розрахунків.

Аналітичні рахунки формуються на підставі інформації, яка узагальнюється та об'єднується на відповідному рівні. їх склад і, певною мірою, зміст визначаються конкретною характеристикою господарських операцій, завданнями контролю та аналізу господарської діяльності на підприємстві.

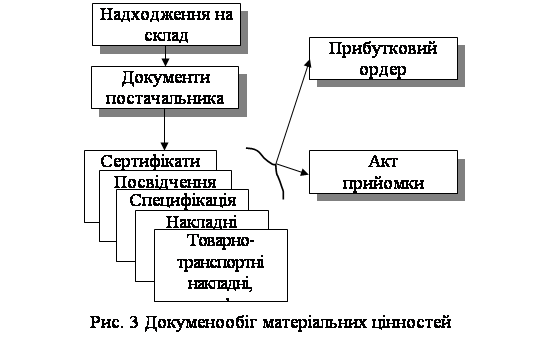

Основою для записів в регістрах аналітичного обліку є первинні документи, які забезпечують отримання необхідної інформації в кількісному і вартісному вираженні та правове забезпечення збереження майна.

Аналітичний облік матеріальних цінностей дозволяє визначати запаси матеріальних ресурсів в цілому і для кожного матеріалу окремо. Аналітичний облік розрахунків з постачальниками та покупцями дає інформацію про взаємні розрахунки з кожним підприємством.

Показники аналітичного обліку використовують також для калькулювання, тобто для визначення собівартості придбаних запасів чи виготовленої продукції. Ці показники забезпечують точність калькуляції, на їх основі, в свою чергу, базується грошова оцінка засобів у бухгалтерському обліку.

Існують два варіанти відображення господарських операцій на рахунках:

від загального до часткового - узагальнення даних на синтетичному рахунку та їх наступна деталізація на аналітичних рахунках;

від часткового до загального - відображення даних на аналітичних рахунках з наступним узагальненням на відповідному синтетичному рахунку.

Для правильного ведення аналітичних рахунків слід дотримуватися наступних правил:

1)кількість аналітичних рахунків визначається потребами підприємства;

2)відображення господарських операцій на синтетичних і на аналітичних рахунках здійснюється за єдиними правилами (тобто, якщо по синтетичних рахунках запис було здійснено в дебеті, то й по аналітичних рахунках часткові суми операції, що відображається, слід провести по дебету. Якщо синтетичний рахунок активний, то й аналітичні рахунки активні);

3)відображена на синтетичних рахунках господарська операція може бути деталізована за допомогою аналітичних рахунків, але загальна сума на аналітичних рахунках повинна дорівнювати сумі, відображеній на синтетичному рахунку;

4)матеріальні цінності на аналітичних рахунках обліковуються в натурально-вартісному виразі, тобто ведеться кількісно-сумовий облік;

5)по закінченні звітного періоду (згідно з Законом України "Про бухгалтерський облік і фінансову звітність в Україні") - щомісяця

здійснюється звірення аналітичних рахунків з синтетичними шляхом складання оборотної відомості;

6)аналітичний облік ведеться в книгах, відомостях або в картках (для розрахунків з працівниками та службовцями заводять особові картки);

7)по аналітичних рахунках складають стільки оборотних відомостей, скільки є деталізованих синтетичних рахунків (тобто таких, до яких були відкриті аналітичні рахунки). Всі аналітичні рахунки, які відносяться до певного синтетичного рахунку, узагальнюються в оборотній відомості.

Оборотні відомості по аналітичних рахунках, як і оборотні відомості по синтетичних рахунках, призначені для перевірки правильності та повноти ведення обліку, для спостереження за станом та рухом окремих видів господарських засобів та їх джерел. Це досягається шляхом порівняння підсумків аналітичних оборотних відомостей з даними відповідного синтетичного рахунку в синтетичній оборотній відомості. Оскільки записи на синтетичних та аналітичних рахунках здійснюються паралельно, то і підсумки оборотних відомостей в аналітичному обліку повинні співпадати з відповідними показниками синтетичного рахунку, в розвиток якого ведуться аналітичні рахунки.

Таким чином, аналітичні рахунки - деталізовані рахунки ІІІ-го, IV-гo, V-гo і т.д. порядку, які формуються на підставі конкретизованої та об'єднаної на відповідному рівні інформації. Аналітичні (деталізуючі) рахунки є способом узагальнення і групування даних, що об'єднані синтетичним рахунком (вертикальні зв'язки). Система аналітичних рахунків деталізує й водночас узагальнює господарські операції за їх змістом, що необхідно для оперативного управління діяльністю підприємства.

3.4 . Методика калькулювання фактичної собівартості продукції (робіт та послуг)

У сучасних умовах калькулювання собівартості продукції (робіт, послуг), будучи частиною внутрішньогосподарського (управлінського) обліку підприємства, дає можливість приймати його власникам та керівникам ряд рішень при здійсненні господарської діяльності, і насамперед – з питань, пов'язаних із ціноутворенням.

Фактична собівартість продукції за звітний період (місяць, квартал, рік) формується у системі нижчезазначених рахунків.

Для визначення виробничої собівартості випущеної з виробництва продукції (ВСП) слід користуватися формулою

ВСП = НВп + ВВп - 3В - ПП - СП ± БП - НВк , грн.,

де НВп - незавершене виробництво на початок калькуляційного періоду, грн.;

ВВп - виробничі витрати періоду (місяць, квартал, сезон, рік), грн.;

3В - зворотні витрати і відходи, грн.;

ПП - побічна продукція, грн.;

СП - супутна продукція, грн.;

БП - брак продукції (технологічний і з вини працівника), грн.;

НВк — незавершене виробництво на кінець калькуляційного періоду, грн.

Точність та обґрунтованість калькуляційних розрахунків є важливою передумовою об’єктивності низки важливих економічних показників.

Собiвартiсть окремих видiв сiльськогосподарської продукцiї визначається виходячи з витрат, вiднесених на вiдповiдну культуру (групу культур) чи вид (групу) тварин.

Фактична собiвартiсть продукцiї (робiт, послуг) в сiльськогосподарських пiдприємствах розраховується в цiлому за рiк, крім продукцiї (робiт, послуг) допомiжних виробництв, фактична собiвартiсть яких визначається щомiсяця.

Об’єктами калькуляції є конкретні види продукцiї, робiт і послуг

У рослинництвi, крiм сiльськогосподарської продукцiї, об’єктами облiку витрат можуть бути роботи, виконанi в поточному роцi пiд урожай майбутнього року.

Розрахунок собiвартостi продукцiї (робiт, послуг) здійснюється в такiй послiдовностi:

а) розподiляються мiж окремими об’єктами планування та облiку витрати з утримання необоротних активiв;

б) визначається собiвартiсть робiт і послуг допомiжних виробництв;

в) розподiляються загальнi витрати: на зрошення та осушення земель, включаючи витрати на утримання мелiоративних споруд, на вапнування та гiпсування ґрунтiв та на утримання полезахисних смуг;

г) списується частина витрат бджільництва на сiльськогосподарськi культури, що запилюються;

ґ) списуються з витрат основного виробництва суми надзвичайних втрат;

д) розподiляються бригаднi, фермськi, цехові та загальновиробничі витрати;

е) визначається загальна сума виробничих витрат з об’єктів облiку;

є) визначається собiвартiсть продукцiї рослинництва;

ж) визначається собiвартiсть продукцiї пiдсобних промислових виробництв з переробки рослинницької продукцiї;

з) розподіляються витрати з утримання кормоцехів (за рішенням власника, що має бути затверджено наказом про облікову політику підприємства, розподіл витрат може виконуватися щомісяця);

і) визначається собiвартiсть продукції тваринництва;

ї) визначається собiвартiсть продукцiї інших промислових виробництв;

й) визначається собiвартiсть товарної продукцiї рослинництва, тваринництва та пiдсобних промислових виробництв.

Калькулювання собівартості продукції завершують розрахунком фактичної собівартості одиниць вимірювання окремих видів продукції. Це завжди зводиться до простої арифметичної дії: загальну суму собівартості окремого виду продукції ділять на кількісні характеристики виду.

Загалом калькулювання собівартості продукції (робіт, послуг) умовно можна поділити на три етапи. На першому етапі обчислюється собівартість всієї випущеної продукції в цілому, на другому - фактична собівартість по кожному при управлінні виду продукції, на третьому - собівартість одиниці продукції, виконаної роботи або наданої послуги.

Розрахунок собівартості потрібен для різних цілей як у фінансовому, так і у внутрішньому бухгалтерському звіті.

Похожие работы

... та інші постійні витрати. Дискреційні витрати – виникають протягом визначеного періоду часу (тобто це періодичні витрати) в результаті конкретного стратегічного рішення, яке прийнято керівництвом організації. Вони не пов’язані з обсягом виробництва або збуту. Наприклад, це витрати рекламних засобів і витрати на програми підвищення кваліфікації персоналу. 2.3. Класифікація витрат для виконання ...

... «Інтелект-сервіс»), який підтримує стандарт MRP II, дає можливість вирішувати комплексні облікові завдання, зокрема, з фінансового, управлінського й податкового обліку. Програма «БЕСТ-ЗВІТ» виконує дещо інше завдання, а саме — автоматизація контролю господарської діяльності. Програма містить повний комплект бланків звітів, спрощує процедуру їхнього заповнення й передачі у держоргани. Постійні в ...

... й використання фінансових ресурсів підприємства, а також часові та ресурсні обмеження, що забезпечують досягнення цих завдань. В концептуальному розумінні розробка системи планів формування та використання фінансових ресурсів сільськогосподарських підприємств повинна здійснюватись з врахуванням таких принципів: - єдиного методологічного підходу до побудови стратегічного, середньострокового ...

... склад готової продукції 26 23 13903,30 Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6. Розділ ΙΙ Аналіз організації бухгалтерського та податкового обліку на підприємстві ТОВ „ВІРКО” 2.1 Облік необоротних активів на підприємстві На підприємстві ТОВ „ВІРКО” до необоротних активів належать основні ...

0 комментариев