Управлінський, фінансовий та податковий облік, їх взаємозв’язок

Нормативно-інформаційне забезпечення ведення управлінського обліку на сільськогосподарських підприємствах

ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ

Документальне забезпечення обліку витрат на підприємстві

Управлінська та фінансова звітність сільськогосподарських підприємств

ШЛЯХИ УДОСКОНАЛЕННЯ УПРАВЛІНСЬКОГО ОБЛІКУ ТА ЗВІТНОСТІ НА ПІДПРИЄМСТВІ

Навигация

Нормативно-інформаційне забезпечення ведення управлінського обліку на сільськогосподарських підприємствах

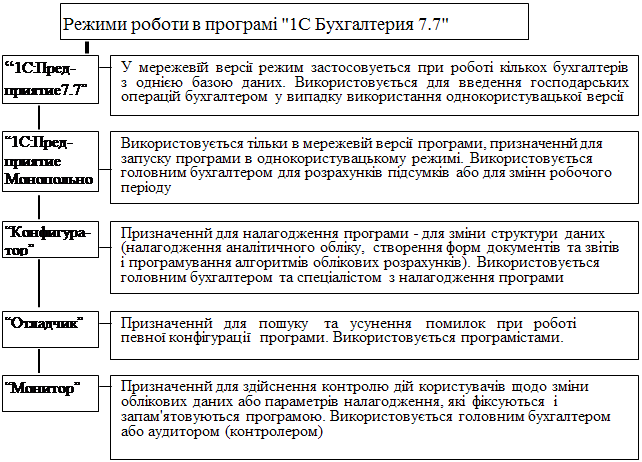

Організація управлінського обліку на підприємстві

82337

знаков

4

таблицы

1

изображение

1.3. Нормативно-інформаційне забезпечення ведення управлінського обліку на сільськогосподарських підприємствах

Основними нормативними документами в сфері регулювання обліку ви гра г, калькулювання собівартості продукції, обліку доходів та визначення фінансових результатів є

• Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16 07 1999 р № 996 XIV (далі - Закон 996);

• Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати», затверджене Наказом Міністерства фінансів України від 31 березня 1999 р № 87 (далі ПБО 3);

• Положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджене Наказом Міністерства фінансів України від від 29 листопада 1999 р N 290;

• Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене Наказом Міністерства фінансів України від 31 12 1999 р № 318 (далі-ПБО16);

• Методичні рекомендації з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджені Наказом Міністерства аграрної політики України від 18 05 2001 р № 132 (далі — Рекомендації 132);

• Інструкція щодо заповнення форми Державного статистичного спостереження № 50 сг «Основні економічні показники роботи сільгосппідприємств за 20 рік», затверджена Наказом Держкомстату України від 05 11 2004 р № 607.

2 ОРГАНІЗАЦІЙНО - ПРАВОВА ТА ЕКОНОМІЧНА ТА ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ГОСПОДАРСТВА

Товариство з обмеженою відповідальністю СФГ ”Росава” згідно статутних документів має таку юридичну адресу : 72323, Запорізька область, Пологівський район, село Басань. Товариство було засноване у 2000 році.

Господарство має один населений пункт – с. Трудове, яке віддалене від обласного центру 120 км.

Господарство має як гарні так і погані якості кліматичних умов: з однієї сторони, тут спостерігається довгий без морозний період, велика кількість ясних сонячних днів, а з іншої, недостатній запас атмосферних опадів, нерівномірне випадання їх по періодам року, низька відносна вологість повітря, особливо в весняно-літній період, велике випаровування вологи.

Середньорічна температура повітря за декілька останніх років складає 12,2 градусів по Цельсію, найбільш теплим місяцем є липень 22,6 градусів, а найбільш холодним – січень (-3 градуси). Середня довжина без морозного періоду приблизно 190 – 200 днів.

Для розвитку сільськогосподарських культур велике значення має вологість повітря , вона тут максимальна в грудні (88%) і мінімальна у серпні (57%).

Землекористування СФГ”Росава” знаходиться в зоні сухого степу України і відноситься до другого агрокліматичного району, що характеризується, як дуже теплий і посушливий. Клімат характеризується нерівномірним і недостатнім випаданням атмосферних опадів, високою температурою і сухістю повітря, сильними східними і південно-східними вітрами в найбільш критичні періоди росту і розвитку рослин, середня кількість опадів, що випадає за рік, складає 430 мм. Цієї кількості опадів цілком достатньо для росту, нормального розвитку й одержання гарного врожаю більшості сільськогосподарських культур , але атмосферні опади розподіляються по місцям дуже нерівномірно. Ґрунтовий покрив СФГ”Росава” представлений темно – каштановими , каштановими, легко глинистими та лужними чорноземними.

Основними видами діяльності СФГ”Росава” є : вирощування зернових та технічних культур , м'ясне та молочне скотарство, бджільництво, масло – жирова промисловість.

За період існування господарства склад земельних угідь не зазнав змін .

За розміром – це відносно велике сільськогосподарське підприємство.

Процес суспільного поділу праці, який характеризується розвитком окремих галузей виробництва відповідно до грунтово-кліматичних і економічних умов кожного підприємства називається спеціалізацією сільськогосподарських підприємств. Збільшення виробництва сільськогосподарської продукції з одиниці земельної площі, підвищення його товарності, зниження собівартості продукції, підвищення рентабельності має назву - ефективність спеціалізації .

Завдання спеціалізації господарства розкривається в оцінці рівня розвитку всіх його галузей, визначення, наскільки вони в цілому і кожна зокрема забезпечують виконання плану реалізації продукції за державними замовленнями і контрактами та за іншими угодами; ефективному використанні природного, технічного і організаційного потенціалу підприємства.

Головні показники, які характеризують спеціалізацію - структура і склад товарної продукції, обсяг якої аналізують не менш як за три роки, забезпечуючи стабільність і зіставність показників. Допоміжними показниками при визначенні спеціалізації є склад і структура: виручки за продану продукцію, матеріальних і трудових затрат на виробництво окремих видів продукції, посівних площ під різними сільськогосподарськими культурами.

При визначенні впливу спеціалізації на результативні показники факторною ознакою є рівень спеціалізації, який розраховують відношенням обсягу продукції основних галузей до загального обсягу товарної продукції, до основних галузей належать ті, питома вага яких становить більше, ніж 25%, до розвинутих - з питомою вагою від 15 до 25%.

Для початку розглянемо розміри виробництва на підприємстві в наступній таблиці.

Таблиця 2.1

Розміри виробництва СФГ”Росава”

| Показники | 2003 рік | 2004 рік | 2005 рік | Відхилення 2005 року від 2003 р. | |

| +;- | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Основні : | |||||

| Валова продукція сільського господарства в порівняльних цінах 2000 р., тис. грн. | 1887,3 | 767,3 | 917,4 | -969,9 | 48,6 |

| Товарна продукція, тис. грн. | 2960 | 1599 | 1366 | -1594 | 46,1 |

| Додаткові: | |||||

| Земельна площа – всього, га | 4006 | 3765 | 3995 | -11 | 99,7 |

| в т.ч. сільськогосподарські угіддя, га | 3901 | 3660 | 3890 | -11 | 99,7 |

| з них рілля, га | 3771 | 3530 | 3730 | -41 | 98,9 |

| Середньорічна вартість основних виробничих фондів – всього, тис. грн. | 4410 | 4247 | 4156 | -254 | 94,2 |

| в т.ч. виробничих фондів сільськогосподарського призначення , тис. грн. | 3748 | 3609 | 3533 | -215 | 94,3 |

| Середньорічна вартість оборотних засобів, тис. грн. | 1133,5 | 1194,5 | 1378 | 244,5 | 114,6 |

| Всього працівників, чол.. | 129 | 86 | 46 | -83 | 35,6 |

| з них працездатних | 129 | 86 | 46 | -83 | 35,6 |

Аналізуючи дані таблиці можемо зробити такі висновки: в СФГ”Росава” в 2005 році можна спостерігати значне зменшення валової продукції в порівняльних цінах 2000 року, а саме на 51,4% ( 969,9 тис. грн.). Також зменшилась і товарна продукція на 1594 тис. грн. Маємо незначне зменшення земельної площі на 11га, поряд з цим на 64,4% зменшилась чисельність працівників, в 2005 році складають 46 чоловік.

Похожие работы

... та інші постійні витрати. Дискреційні витрати – виникають протягом визначеного періоду часу (тобто це періодичні витрати) в результаті конкретного стратегічного рішення, яке прийнято керівництвом організації. Вони не пов’язані з обсягом виробництва або збуту. Наприклад, це витрати рекламних засобів і витрати на програми підвищення кваліфікації персоналу. 2.3. Класифікація витрат для виконання ...

... «Інтелект-сервіс»), який підтримує стандарт MRP II, дає можливість вирішувати комплексні облікові завдання, зокрема, з фінансового, управлінського й податкового обліку. Програма «БЕСТ-ЗВІТ» виконує дещо інше завдання, а саме — автоматизація контролю господарської діяльності. Програма містить повний комплект бланків звітів, спрощує процедуру їхнього заповнення й передачі у держоргани. Постійні в ...

... й використання фінансових ресурсів підприємства, а також часові та ресурсні обмеження, що забезпечують досягнення цих завдань. В концептуальному розумінні розробка системи планів формування та використання фінансових ресурсів сільськогосподарських підприємств повинна здійснюватись з врахуванням таких принципів: - єдиного методологічного підходу до побудови стратегічного, середньострокового ...

... склад готової продукції 26 23 13903,30 Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6. Розділ ΙΙ Аналіз організації бухгалтерського та податкового обліку на підприємстві ТОВ „ВІРКО” 2.1 Облік необоротних активів на підприємстві На підприємстві ТОВ „ВІРКО” до необоротних активів належать основні ...

0 комментариев