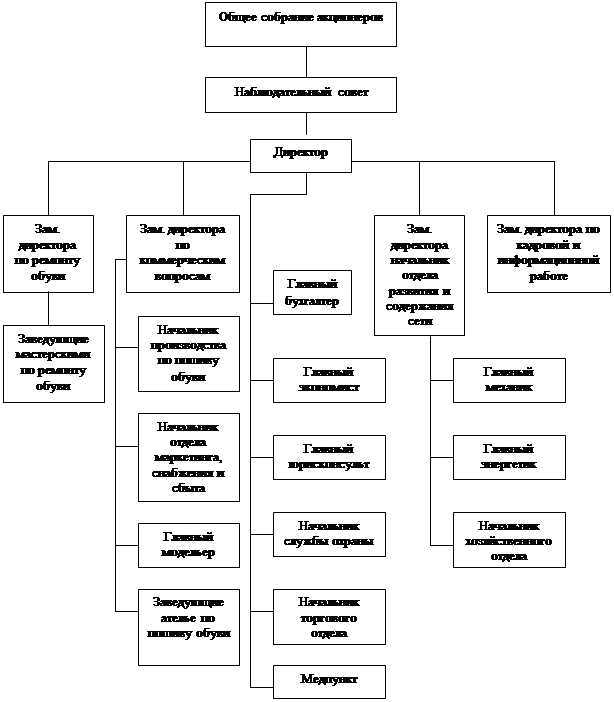

Амортизация основных средств и методы ее начисления. Износ основных средств

Положения учетной политики организации в аспекте организации учета использования собственных основных средств

Бухгалтерский учет амортизации основных средств

Выводы и рекомендации по результатам анализа учета использования собственных основных средств

Оценка учетной политики организации и рекомендации по ее совершенствованию в части учета использования основных средств

Навигация

Основные фонды предприятия в условиях перехода к рыночной экономике

Основные фонды предприятия в условиях перехода к рыночной экономике

79688

знаков

12

таблиц

0

изображений

Содержание

Введение

1.Экономические и нормативно-методические основы и задачи учета использования собственных основных средств

1.1.Понятие основных средств. Классификация операций использования основных средств и задачи их учета

1.2 Амортизация основных средств и методы ее начисления. Износ основных средств

1.3 Виды ремонта основных средств

2.Учет операций использования собственных основных средств организации

2.1 Положения учетной политики организации в аспекте организации учета использования собственных основных средств

2.2 Бухгалтерский учет амортизации основных средств

2.3 Бухгалтерский учет операций, связанных с ремонтом основных средств

2.4 Выводы и рекомендации по результатам анализа учета использования собственных основных средств

3.1.Анализ использования основных средств организации

3.2.Оценка учетной политики организации и рекомендации по ее совершенствованию в части учета использования основных средств

Заключение

Библиографический список

Введение

Переход к рыночной экономике в нашей стране делает особо актуальной деятельность по обеспечению стабильности развития хозяйственной инфраструктуры в целом и системы организации управления как ее элемента, важнейшего источника финансовой информации.

Основные фонды, являясь одним из объектов управления, нуждаются в четкой организации их поступления, сохранности, использования и выбытия, так как от правильности определения первоначальной стоимости, верности начисления износа, зависит не только точность отражения данного имущества в отчетности предприятия, но и определение себестоимости продукции (работ, услуг), а также правильность исчисления многих налогов (налог на имущество, налог на прибыль, НДС), уплачиваемых организацией.

Основные фонды представляют собой материально-производственную базу предприятия, не имея которой невозможно осуществлять успешную производственную деятельность. Из этого следует, что вопросы организации управления основных средств актуальны для любого хозяйствующего субъекта.

Основные фонды являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

Условия перехода к рыночной экономике побуждают руководителей и собственников предприятий к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства, в том числе и основных фондов. Выявить и практически использовать эти резервы можно с помощью контроля и тщательного экономического анализа.

Более полное и рациональное использование основных фондов и производственных мощностей предприятия позволяет улучшить все его технико-экономические показатели: производительность труда, фондоотдачу, увеличить выпуск продукции, снизить ее себестоимость, повысить эффективность капитальных вложений.

Цель настоящей курсовой работы - на основании изучения нормативных и законодательных актов, научной и специальной литературы рассмотреть основные фонды и провести оценку эффективности их использования на конкретном предприятии.

Для выполнения поставленной цели необходимо решить следующие задачи:

- изучить экономическую сущность и классификацию основных фондов, нормативно-правовую базу, регулирующую этот объект управления;

- провести анализ использования основных фондов;

- показать направления повышения эффективности формирования и использования основных производственных фондов.

Объект исследования – филиал «Универсальный» ОПС.

Предметом исследования являются основные фонды организации и операции с ними за 2005 - 2007 гг.

При оценке управления основными фондами предприятия использовался горизонтальный, вертикальный, коэффициентный метод анализа.

Проблемы бухгалтерского учета и оценки эффективности использования основных фондов рассматриваются в работах таких ведущих ученых-экономистов, как Бакаева А.С. [7, 8], Воинова В.Р.[12], Сазонтова С.Б. [25], Савицкой Г.В. [23, 24], Ковалевой Д.Е. [17]. Этими учеными внесен значительный вклад в развитие теоретических и методических вопросов в области исследования основных средств.

1.Экономические и нормативно-методические основы и задачи учета использования собственных основных средств

1.1 Понятие основных средств. Классификация операций использования основных средств и задачи их учета

В хозяйственной практике понятие основных средств с 2001 г. претерпело существенное изменение. Ранее, для отнесения определенных предметов к объектам основных средств требовалось соблюдение одновременно стоимостного критерия и срока полезного использования [23, c. 12]. Предметы, относимые к основным средствам должны были быть стоимостью не менее 100-кратного минимального размера оплаты труда (а точнее базовой суммы (до 1.01.01 - 83,49 руб., с 1.01.2001 года составляло 10 000 руб. исходя из расчетной базы в 100 руб.) и использоваться не менее 12 месяцев или одного операционного цикла, если он превышает 12 месяцев. (С 1.01.2002 г согласно пп.7 п.2 ст. 256 Налогового Кодекса не включаются в состав амортизируемого имущество стоимостью до 10 000 руб. за ед. включительно). Активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (абзац введен Приказом Минфина РФ от 12.12.2005 N 147н).

С принятием нового положения ПБУ 6/01, введенного с отчетности за 2001 г., в учет принимается только срок полезного использования предметов.

ПБУ 6/01 уточнено определение объектов основных средств организации. Для того, чтобы какой-либо предмет был зачислен в состав основных средств, необходимо единовременное выполнение следующих условий:

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

использование в течение длительного времени, а именно, срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организацией не предполагается последующая перепродажа данных активов (в противном случае, предметы должны быть учтены как товары);

способность приносить организации экономические выгоды (доход) в будущем [25, с. 41].

При этом предметы, по которым выполняются вышеприведенные условия, но числящиеся как готовые предметы на складах организаций-производителей, должны учитываться как готовая продукция или как товары в организациях, осуществляющих торговую деятельность.

Кроме того, не относятся в состав объектов основных объекты, предназначенные для сдачи в монтаж (сданные в монтаж).

Как и ранее, под сроком полезного использования понимается период, в течение которого использование объекта основных средств приносить доход организации. Для отдельных групп основных средств срок полезного использования может определяться исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Основной целью управления основными фондами является такая организация управления на предприятии, при которой в любой момент времени можно получить информацию о количестве основных средств на предприятии, их состоянии, стоимости, нахождении и использовании [22, с. 26].

Соответственно, для того чтобы обеспечить достижение этой цели, учетными работниками предприятия и его администрацией должны решаться следующие задачи по организации управления основными средствами:

правильное и своевременное оформление первичной документации, регистрирующей движение основных средств на предприятии (поступление, использование, выбытие) и отражение в учетных регистрах на основании такой документации операций с основными средствами;

правильное исчисление и отражение суммы амортизации основных средств;

точное определение результатов при ликвидации основных средств и прочем выбытии;

организация контроля за их наличием, сохранностью и эффективностью использования [24, с. 8].

Для организации управления основными средствами, отвечающего поставленным выше задачам, важное значение имеют наличие обоснованной и четкой классификации объектов основных средств по форме, отраслевому признаку, назначению, видам, принадлежности, использованию; установление принципов оценки; установление единицы учета предметов основных средств; выбор форм первичных документов и учетных регистров.

Принадлежность того или иного объекта к соответствующей группе основных средств устанавливается на основе первичной учетной документации (технических паспортов, инструкций по эксплуатации и т. п.) и имеет важное значение при исчислении суммы износа, арендной платы.

Перечень групп, в соответствии с которыми делятся основные средства предприятия, установлен Общероссийским классификатором основных фондов (ОКОФ). Он входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) Российской Федерации и разработан взамен Общесоюзного классификатора основных фондов. ОКОФ введен в действие с 01.01.96 г.

Начиная с 1 января 2002 г. вступил в силу новый классификатор основных средств, утвержденный Постановлением Правительства № 1 от 01.01.2002 г.[7]

Наряду с упомянутыми группами основные средства должны подразделяться по их инвентарным объектам (видам).

Классификация основных средств предусматривает их группировку по следующим признакам [22; с.503]:

1. Наличию вещественно-натуральной формы – так называемые материальные основные фонды и «неосязаемые» нематериальные основные фонды (нематериальные активы).

2. Отраслям народного хозяйства (24 отрасли, в том числе промышленность, информационно-вычислительное обслуживание, общая коммерческая деятельность по обеспечению функционирования рынка и пр.).

3. Группам:

здания,

сооружения,

рабочие и силовые машины и оборудование,

измерительные и регулирующие приборы и устройства,

вычислительная техника,

транспортные средства,

инструмент,

производственный и хозяйственный инвентарь и принадлежности,

рабочий, продуктивный и племенной скот,

многолетние насаждения,

капитальные вложения в многолетние насаждения, коренное улучшение земель, и арендованные объекты основных средств,

земельные участки, объекты природопользования,

внутрихозяйственные дороги,

материальные основные фонды, не включенные в другие группировки.

4. Назначению (характеру участия в процессе производства) – промышленно-производственные, производственного назначения других отраслей народного хозяйства, непроизводственные (основные средства социальной сферы).

5. Степени пользования – действующие и бездействующие (в эксплуатации), находящиеся в запасе (в резерве), на консервации, в стадии достройки, дооборудования, реконструкции и частичной ликвидации.

6. Объему прав на соответствующие объекты:

принадлежащие организации на праве собственности, в том числе сданные в аренду,

полученные ею в аренду,

находящиеся у организации в оперативном управлении или хозяйственном ведении.

Для правильной организации управления основными средствами требуется наличие и строгое применение определенной системы нумерации отдельных инвентарных объектов, входящих в состав основных средств, когда каждому отдельному предмету присваивается отдельный номер, под которым он обозначается во всех без исключения учетных документах, пока находится в ведении организации [28, c. 40].

Нумерация объектов производится в последовательном порядке их поступления в организацию. Для того, чтобы, присваивая номера в хронологическом порядке, одновременно соблюсти четкое деление на отдельные виды средств (здания, сооружения, силовые машины и т.п.), необходимо каждой группе основных средств заранее дать отдельную серию номеров с таким расчетом, чтобы после «раздачи» имеющимся в организации объектам остался резерв номеров для объектов данной группы, которые могут поступить в дальнейшем.

Итак, классифицировать основные средства можно по форме, отраслевому признаку, назначению, видам, принадлежности, использованию. Кроме того, подразделение основных средств производится по инвентарным номерам.

Похожие работы

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

... к2002=1-61/ (355+73) =0,857 Кс. к2003=1-82/ (370+76) =0,816 На предприятии не наблюдается постоянства состава персонала. Коэффициент текучести кадров (Кт. к) - отношение численности работников предприятия, выбывших или уволенных по внеплановым причинам (уволенные по собственному желанию и за нарушение трудовой дисциплины) (Р¢ув), к среднесписочной численности за тот же период (Р): ...

... по мере обострения экологических проблем, начиная с 60-х гг. XX в., во всех странах с развитой рыночной экономикой стали создаваться и усиливаться централизованные административные системы управления охраной окружающей среды. Цель нового экономического механизма природопользования и охраны окружающей среды - обеспечение выполнения заданий долгосрочной Государственной экологической программы с ...

... входят районные коэффициенты к заработной плате. Районные коэффициенты начисляются на заработную плату дифференцированно , в зависимости от условий проживания населения. Для районов Башкортостана он составляет 15%. 5. Формы и системы оплаты труда. В работе по организации оплаты труда важнейшее место занимают правильная разработка и эффективное применение форм и систем заработной платы. ...

0 комментариев