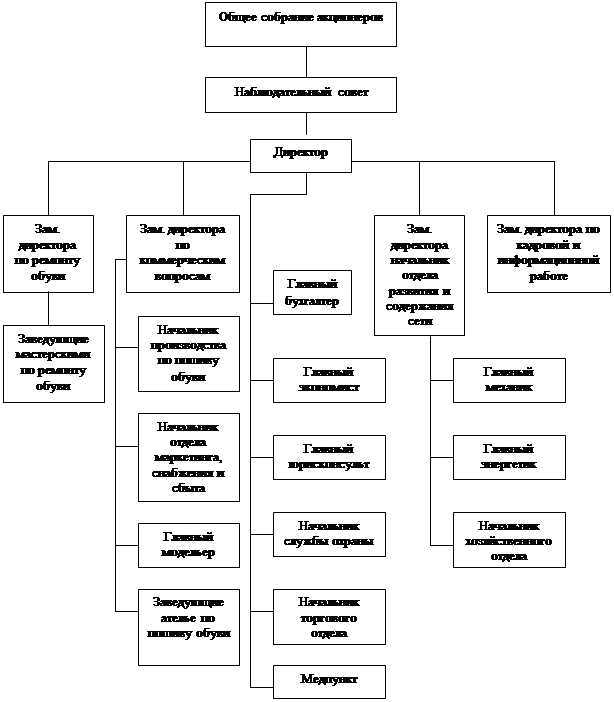

Амортизация основных средств и методы ее начисления. Износ основных средств

Положения учетной политики организации в аспекте организации учета использования собственных основных средств

Бухгалтерский учет амортизации основных средств

Выводы и рекомендации по результатам анализа учета использования собственных основных средств

Оценка учетной политики организации и рекомендации по ее совершенствованию в части учета использования основных средств

Навигация

Амортизация основных средств и методы ее начисления. Износ основных средств

Основные фонды предприятия в условиях перехода к рыночной экономике

79688

знаков

12

таблиц

0

изображений

1.2 Амортизация основных средств и методы ее начисления. Износ основных средств

Стоимость объектов основных средств погашается посредством начисления амортизации.

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется.

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку.

По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

18. Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

1.3.Виды ремонта основных средств

Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств.

Ремонт основных средств может быть текущим, средним или капитальным.

К текущему и среднему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии (п. 71 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20 июля 1998 г. N 33н).

При капитальном ремонте оборудования и транспортных средств, как правило, производится полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата (п. 72 Методических указаний по бухгалтерскому учету основных средств).

При капитальном ремонте зданий и сооружений производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мостов и т.п.).

Приемка объектов по окончании капитального ремонта производится по акту приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов (форма N ОС-3). При этом должен осуществляться контроль за правильным выполнением объема работ.

В целях контроля за своевременным получением основных средств из ремонта инвентарные карточки в картотеке переставляются в группу "Основные средства в ремонте". При поступлении основных средств из ремонта производится соответствующее перемещение инвентарных карточек.

Когда срок проведения ремонта объекта основных средств превышает 12 месяцев, начисление амортизационных отчислений по данному объекту в бухгалтерском учете приостанавливается (п. 23 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н). Для целей налогообложения амортизация в этом случае продолжается начисляться в прежнем порядке.

2.Учет операций использования собственных основных средств организации

Похожие работы

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

... к2002=1-61/ (355+73) =0,857 Кс. к2003=1-82/ (370+76) =0,816 На предприятии не наблюдается постоянства состава персонала. Коэффициент текучести кадров (Кт. к) - отношение численности работников предприятия, выбывших или уволенных по внеплановым причинам (уволенные по собственному желанию и за нарушение трудовой дисциплины) (Р¢ув), к среднесписочной численности за тот же период (Р): ...

... по мере обострения экологических проблем, начиная с 60-х гг. XX в., во всех странах с развитой рыночной экономикой стали создаваться и усиливаться централизованные административные системы управления охраной окружающей среды. Цель нового экономического механизма природопользования и охраны окружающей среды - обеспечение выполнения заданий долгосрочной Государственной экологической программы с ...

... входят районные коэффициенты к заработной плате. Районные коэффициенты начисляются на заработную плату дифференцированно , в зависимости от условий проживания населения. Для районов Башкортостана он составляет 15%. 5. Формы и системы оплаты труда. В работе по организации оплаты труда важнейшее место занимают правильная разработка и эффективное применение форм и систем заработной платы. ...

0 комментариев