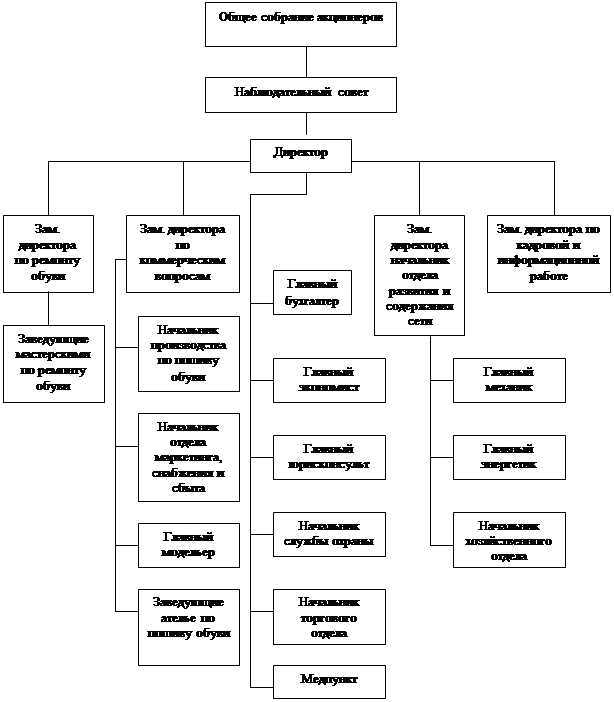

Амортизация основных средств и методы ее начисления. Износ основных средств

Положения учетной политики организации в аспекте организации учета использования собственных основных средств

Бухгалтерский учет амортизации основных средств

Выводы и рекомендации по результатам анализа учета использования собственных основных средств

Оценка учетной политики организации и рекомендации по ее совершенствованию в части учета использования основных средств

Навигация

Выводы и рекомендации по результатам анализа учета использования собственных основных средств

Основные фонды предприятия в условиях перехода к рыночной экономике

79688

знаков

12

таблиц

0

изображений

3. Выводы и рекомендации по результатам анализа учета использования собственных основных средств

3.1 Анализ использования основных средств организации

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Таблица 4 - Анализ состава и структуры основных фондов филиала «Универсальный» ОПС по состоянию на конец года в 2006-2007 гг.

| Вид основных фондов | 2006г. | 2007г. | изменение (+, -) | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| здания | 35989 | 74,6 | 39092 | 66,5 | +3103 | -8,1 |

| сооружения | 867 | 1,8 | 867 | 1,5 | - | -0,3 |

По данным таблицы 4 видно, что за 2007 год размер основных средств увеличился на 10520 тыс. руб., в том числе здания увеличились на 3103 тыс. руб., машины и оборудование – на 6668 тыс. руб., транспортные средства – на 522 тыс. руб., прочие основные фонды - на 227 тыс. руб.

В структуре основных фондов предприятия в 2006 году наибольшую долю занимало оборудование (74,6%), за 2007 год данный показатель снизился на 8,1%, также в 2007 году сократилась доля сооружений на 0,3%, инвентаря на 0,5%. В то же время за 2007 год увеличилась доля машин и оборудования на 8,2%, транспортных средств на 0,3%, прочих основных фондов на 0,4%.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными фондами, являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности рассчитывается отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Уровень технической вооруженности труда определяется отношением стоимости оборудования к среднесписочному числу рабочих в дневную смену.

Таблица 5 - Анализ фондовооруженности и технической вооруженности труда в 2006-2007 г.г.

| Показатель | 2006г. | 2007г. | изменение | |

| тыс. руб. | тыс. руб. | тыс. руб. | % | |

| фондовооруженность | 263,6 | 335,8 | +72,2 | +27,4 |

| техническая вооруженность труда | 168,0 | 220,5 | +52,5 | +31,3 |

По данным таблицы 5 фондовооруженность за 2007 год выросла на 72,2 тыс. руб. или на 27,4%, а техническая вооруженность труда увеличилась на 52,5 тыс. руб. тыс. руб. или на 31,3%.

Важное значение имеет анализ изучения движения и технического состояния основных фондов.

Таблица 6 - Движение основных фондов филиала «Универсальный» ОПС в 2006 г., тыс.руб.

| Виды основных фондов | наличие на начало года | поступило | выбыло | наличие на конец года |

| 1 | 2 | 3 | 4 | 5 |

| здания | 35163 | 826 | 35989 | |

| сооружения | 1451 | 25 | 609 | 867 |

| машины и оборудование | 8403 | 1189 | 1030 | 8562 |

| транспортные средства | 1522 | 50 | 43 | 1529 |

| производственный и хозяйственный инвентарь | 1438 | 200 | 1238 | |

| прочие основные фонды | 57 | 57 | ||

| земельные участки и объекты природопользования | 4 | 4 | ||

| всего основных фондов | 48038 | 2090 | 1882 | 48246 |

По данным таблицы 6 видно, что в 2006 году в филиала «Универсальный» ОПС поступило основных фондов на сумму 2090 тыс. руб., в том числе зданий на 826 тыс. руб., сооружений на 25 тыс. руб., оборудования на 1189 тыс. руб., транспортных средств на 50 тыс. руб. За 2006 год выбыло основных фондов на сумму 1882 тыс. руб., в том числе сооружений на 609 тыс. руб., оборудования на 1030 тыс. руб., транспортных средств на 43 тыс. руб., инвентаря на 200 тыс. руб.

Таблица 7 - Движение основных фондов филиала «Универсальный» ОПС в 2007 г., тыс.руб.

| Виды основных фондов | наличие на начало года | поступило | выбыло | наличие на конец года |

| 1 | 2 | 3 | 4 | 5 |

| здания | 35989 | 3624 | 521 | 39092 |

| сооружения | 867 | 867 | ||

| машины и оборудование | 8562 | 6671 | 3 | 15230 |

| транспортные средства | 1529 | 651 | 129 | 2051 |

| производственный и хозяйственный инвентарь | 1238 | 1238 | ||

| прочие основные фонды | 57 | 227 | 284 | |

| земельные участки и объекты природопользования | 4 | 4 | ||

| всего основных фондов | 48246 | 11173 | 653 | 58766 |

По данным таблицы 7 видно, что в 2007 году в филиале «Универсальный» ОПС поступило основных фондов на сумму 11173 тыс. руб., в том числе зданий на 3624 тыс. руб., оборудования на 6671 тыс. руб., транспортных средств на 651 тыс. руб.. За 2007 год выбыло основных фондов на сумму 653 тыс. руб., в том числе зданий на 521 тыс. руб., оборудования на 3 тыс. руб., транспортных средств на 129 тыс. руб.

Для анализа движения и технического состояния основных фондов также рассчитываются показатели, представленные в таблице 8.

Таблица 8 - Данные о движении и техническом состоянии основных фондов филиала «Универсальный» ОПС в 2006-2007 г.г.

| Показатель | 2006г. | 2007г. | изменение | |

| тыс. руб. | % | |||

| коэффициент обновления | 0,04 | 0,19 | +0,15 | +375,0 |

| коэффициент выбытия | 0,04 | 0,01 | -0,03 | -75,0 |

| коэффициент прироста | 0,01 | 0,22 | +0,21 | +2100,0 |

| коэффициент износа | 0,36 | 0,34 | -0,02 | -5,6 |

| коэффициент технической годности | 0,64 | 0,66 | +0,02 | +3,1 |

Данные таблицы 8 показывают, что за 2007 год техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления.

Таким образом, предприятие обеспечено основными средствами, однако, за 2006-2007 года техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления.

Для характеристики эффективности использования основных средств служат показатели:

фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов),

фондоёмкости (обратный показатель фондоотдачи),

рентабельности (отношение прибыли к среднегодовой стоимости основных средств).

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. С целью более глубокого анализа эффективности использования основных фондов показатель фондоотдачи определяется по всем основным фондам, фондам производственного назначения, активной их части (машинам и оборудованию).

При расчете показателей фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции надо скорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств - на их переоценку.

Таблица 9 - Показатели использования основных средств филиала «Универсальный» ОПС в 2006-2007г.г.

| Показатель | 2006г. | 2007г. | изменение | |

| +/- | % | |||

| фондорентабельность | 20,3 | 5,5 | -14,8 | 27,1 |

| фондоотдача | 14,5 | 12,6 | -1,9 | 86,9 |

| фондоотдача активной части основных фондов | 39,3 | 25,8 | -13,5 | 65,6 |

| фондоемкость | 0,07 | 0,08 | +0,01 | +114,3 |

Данные таблицы 9 показывают, что за 2007 год в филиале «Универсальный» ОПС уменьшилась фондорентабельность на 14,8%, фондоотдача на 1,9 руб., а фондоемкость увеличилась на 0,01 руб.

Таблица 10 - Исходная информация для анализа фондоотдачи в 2006-2007г.г.

| Показатель | 2006г. | 2007г. | отклонение, +,- |

| объем выпуска продукции (ВП), тыс. руб. | 453675 | 487012 | +33337 |

| среднегодовая стоимость, тыс. руб.: основных фондов (ОФ) активной части (ОФА) единицы оборудования (Ц) | 30747 11436 134 | 38579 18795 167 | +7832 +7359 +33 |

| удельный вес, коэффициент: активной части фондов (УДА) | 0,370 | 0,487 | +0,117 |

| фондоотдача, руб.: активной части (ФОА) | 14,5 39,3 | 12,6 25,8 | -1,9 -13,5 |

| среднегодовое количество технологического оборудования (К) | 166 | 166 | - |

| отработано за год всем оборудованием (Т), тыс.ч. | 1436631 | 1436634 | +3 |

| в том числе единицей оборудования: часов (Тед) смен (СМ) дней (Д) | 8654 1154 601 | 8655 1110 617 | +1 +44 +16 |

| коэффициент сменности работы оборудования (Ксм) | 1,92 | 1,8 | -0,12 |

| средняя продолжительность смены (П), ч. | 7,5 | 7,8 | +0,3 |

| выработка (СВ), тыс. час. | 0,26 | 0,27 | -0,01 |

Расчет влияния факторов осуществляем способом абсолютных разниц:

∆ФОуд = (УДА2007 – УДА2006) · ФОА2006 = (+0,117) · 39,3 = +4,6

∆ФОакт = (ФОА2007 – ФОА2006) · УДА2007 = (-13,5) · 0,487 = -6,5

Итого -1,9 руб.

Так, за счет изменения удельного веса активной части основных фондов фондоотдача увеличилась на 4,6 руб., а за счет изменения фондоотдачи активной части основных фондов общая фондоотдача снизилась на 6,5 руб.

Таким образом, в 2006 году на снижение фондоотдачи филиал «Универсальный» ОПС повлияло изменение структуры оборудования, уменьшение коэффициента сменности работы оборудования.

Однако уровень реализации продукции и товаров и фондоотдачи можно поднять за счет проведения модернизации оборудования, внедрения мероприятий НТП по совершенствованию технологии и организации производства и социальных факторов.

Похожие работы

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

... к2002=1-61/ (355+73) =0,857 Кс. к2003=1-82/ (370+76) =0,816 На предприятии не наблюдается постоянства состава персонала. Коэффициент текучести кадров (Кт. к) - отношение численности работников предприятия, выбывших или уволенных по внеплановым причинам (уволенные по собственному желанию и за нарушение трудовой дисциплины) (Р¢ув), к среднесписочной численности за тот же период (Р): ...

... по мере обострения экологических проблем, начиная с 60-х гг. XX в., во всех странах с развитой рыночной экономикой стали создаваться и усиливаться централизованные административные системы управления охраной окружающей среды. Цель нового экономического механизма природопользования и охраны окружающей среды - обеспечение выполнения заданий долгосрочной Государственной экологической программы с ...

... входят районные коэффициенты к заработной плате. Районные коэффициенты начисляются на заработную плату дифференцированно , в зависимости от условий проживания населения. Для районов Башкортостана он составляет 15%. 5. Формы и системы оплаты труда. В работе по организации оплаты труда важнейшее место занимают правильная разработка и эффективное применение форм и систем заработной платы. ...

0 комментариев