Учет операций по предпринимательской деятельности и иной приносящей доход деятельности

Смета расходов и доходов

Учет отражения дохода от списания платных медицинских услуг

Учет родительской платы за содержание детей в детских дошкольных учреждениях

Учет в подсобном хозяйстве

Доходы превысили расходы. По старому Плану счетов: Дебет 400 Кредит 410

Учет операций по целевым средствам и безвозмездным поступлениям

Учет безвозмездных поступлений от организаций и лиц

Учет пожертвований

Отражение затрат, связанных с безвозмездным получением имущества и доведением его до состояния, пригодного к использованию

Навигация

Учет безвозмездных поступлений от организаций и лиц

Основы учета бюджетных средств

179543

знака

5

таблиц

0

изображений

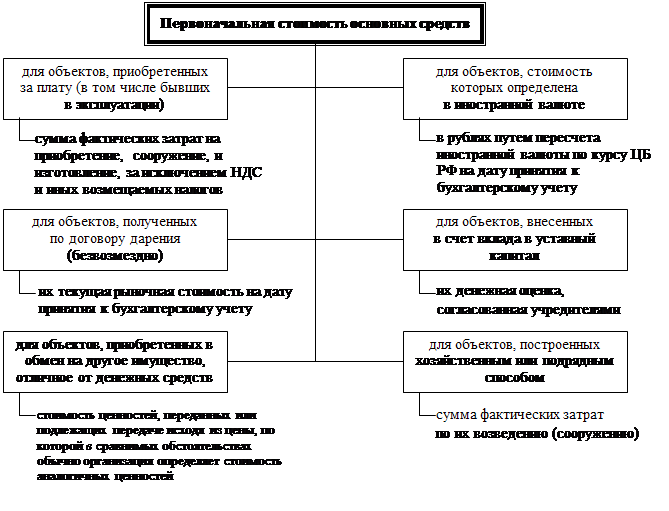

2.3 Учет безвозмездных поступлений от организаций и лиц

Перемещение нефинансовых активов между государственными и муниципальными учреждениями является безвозмездным получением (передачей), однако порядок учета и стоимость, по которой принимаются к учету объекты нефинансовых активов при таком перемещении, отличаются от порядка, применяемого при безвозмездном получении (передаче) имущества от организаций и физических лиц.

Согласно Приказу № 25н безвозмездная передача объектов основных средств и нематериальных активов между учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета, между учреждениями, разных уровней бюджетов, а также между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета, а также государственным и муниципальным организациям (далее ведомственное перемещение), осуществляется по балансовой стоимости объекта с одновременной передачей суммы начисленной на объект амортизации.

В новой редакции Инструкции по бюджетному учету приведены также бухгалтерские записи по ведомственному перемещению объектов основных средств и нематериальных активов, как по списанию с баланса, так и по принятию на баланс. Аналогичные записи были даны в письме Федерального казначейства от 29.12.2005 г. № 42-7.1-01/2.2-397. Однако, если в указанном письме поступление основных средств (нематериальных активов) предлагается отражать по дебету счета 101.00 "Основные средства" (102.00 "Нематериальные активы") в корреспонденции со счетом 304.04.000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств" (401.01.180, 401.01.151), то в новой редакции Инструкции по бюджетному учету поступление основных средств (нематериальных активов) отражается в общем порядке - сначала делается запись по дебету счета 106.01 "Капитальные вложения в основные средства" (106.02 "Капитальные вложения в нематериальные активы") в корреспонденции с указанными счетами и только затем основное средство (нематериальный актив) принимается к учету на счет 101.00 "Основные средства".

В "Бухгалтерии для бюджетных учреждений, редакция 6" при поступлении НФА от другого учреждения предусмотрено принятие основного средства (НМА) как предварительно на счет 106.01 (106.02), так и сразу на счет 101.00 (102.00).

Уточнен также порядок определения срока полезного использования объектов нефинансовых активов, полученных безвозмездно. Срок полезного использования определяется:

для объектов, полученных от учреждений, состоящих на бюджетах бюджетной системы Российской Федерации и от государственных и муниципальных учреждений - с учетом сроков фактической эксплуатации и ранее начисленной суммы амортизации;

для объектов, полученных от иных юридических и физических лиц - исходя из рыночной стоимости объекта и сроков эксплуатации, установленных комиссией учреждения.

Возникает вопрос, на какие основные средства следует начислять амортизацию, а на какие - нет. В новой редакции Инструкции по бюджетному учету теперь четко сказано, что амортизация не начисляется на объекты основных средств и нематериальных активов стоимостью до 1000 рублей включительно, а так же на драгоценности, ювелирные изделия и библиотечный фонд, независимо от стоимости.

Введен новый счет 104.07 "Амортизация прочих основных средств" для учета амортизации основных средств, учитываемых на счете 101.09 "Прочие основные средства".

Общую сумму амортизации, начисленную за отчетный месяц по основным средствам и нематериальным активам, теперь следует отражать в Журнале операций по выбытию и перемещению нефинансовых активов.

Для того чтобы записи по начислению амортизации отражались в отчете "Журнале операций по выбытию и перемещению нефинансовых активов", в плане счетов "Бухгалтерии для бюджетных учреждений" необходимо установить номер журнала операций "7" у конечных субсчетов счета 104.00 "Амортизация".

У бухгалтеров возникало много вопросов о применении п. 16 (24) Инструкции № 25н "Учреждения проводят переоценку стоимости объектов основных средств (нематериальных активов), за исключением активов в драгоценных металлах, по состоянию на начало отчетного года…". Многие из них посчитали, что переоценку следует проводить ежегодно. В новой редакции Инструкции по бюджетному учету прямо сказано, что сроки и порядок переоценки основных фондов устанавливаются Правительством РФ. Уточнены также бухгалтерские записи по отражению результатов переоценки.

Исключен п. 18, предписывавший вести учет основных средств в полных рублях. При принятии к учету основных средств на счет 101.00 теперь не нужно будет делать бухгалтерские записи по отнесению сумм копеек на счет 401.01.280 "Прочие расходы". Действительно, это лишние бухгалтерские записи, засоряющие учет, поскольку в балансе основные средства показываются по остаточной стоимости, то есть за вычетом начисленной амортизации, учет которой ведется с копейками. При наличии программных продуктов для бюджетного учета исчисление нормы амортизации от стоимости основного средства (нематериального актива), выраженной в рублях и копейках, не представляет проблемы.

В группу "Безвозмездные поступления" (2 00 00000 00) включаются следующие подгруппы:

2 01 00000 00 - безвозмездные поступления от нерезидентов;

2 02 00000 00 - безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации, кроме бюджетов государственных внебюджетных фондов;

2 03 00000 00 - безвозмездные поступления от государственных организаций;

2 04 00000 00 - безвозмездные поступления от негосударственных организаций;

2 05 00000 00 - безвозмездные поступления от наднациональных организаций;

2 07 00000 00 - прочие безвозмездные поступления.

Для безвозмездных поступлений код элемента доходов определяется исходя из принадлежности трансферта его получателю.

Устанавливаются следующие коды элементов доходов:

01 - федеральный бюджет;

02 - бюджет субъекта Российской Федерации;

03 - местный бюджет;

06 - Пенсионный фонд Российской Федерации;

07 - Фонд социального страхования Российской Федерации;

08 - Федеральный фонд обязательного медицинского страхования;

09 - территориальные фонды обязательного медицинского страхования.

Код программ доходов бюджетов (14 - 17 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 4-х знаков.

Перемещение нефинансовых активов между государственными и муниципальными учреждениями является безвозмездным получением (передачей), однако порядок учета и стоимость, по которой принимаются к учету объекты нефинансовых активов при таком перемещении, отличаются от порядка, применяемого при безвозмездном получении (передаче) имущества от организаций и физических лиц.

Похожие работы

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... порядке экспертами, т. е. лицами, имеющими соответствующий квалификационный аттестат и лицензию на право осуществления лицензионной деятельности. В соответствии с пунктом 38 Методических указаний по бухгалтерскому учету основных средств организация имеет право не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты основных средств по восстановительной ...

... решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. 2. Действующая система учета основных средств на ЗАО “Маяк” 2.1 Финансово-экономическая характеристика организации Анализируемая нами организация была создана в 1985 году. Основной вид деятельности производство, переработка и ...

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

0 комментариев