Навигация

Система учета основных средств на ЗАО "Маяк"

57268

знаков

3

таблицы

1

изображение

| |

Введение............................................................................................................3

1. Теоретические и методологические основы учета основных средств........5

1.1.Понятие, классификация и оценка основных средств...........................5

1.2. Порядок начисления амортизации основных средств........................13

2. Действующая система учета основных средств на ЗАО “Маяк ”..............18

2.1 Финансово-экономическая характеристика .........................................18

2.2 Учет поступления основных средств...................................................21

2.3 Учет выбытия и амортизация основных средств................................27

3. Направления совершенствования действующей в организации системы учета основных средств............................................................................32

Заключение......................................................................................................35

Список литературы.........................................................................................37

Приложение.....................................................................................................40

| |

Как известно, хозяйственная деятельность коммерческих и некоммерческих организаций складывается из трех непрерывных взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения материально-технических ресурсов), производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Следовательно, важнейшие объекты бухгалтерского учета - основные и оборотные средства в их движении. Поэтому при выборе темы курсовой работы мы остановились на основных средствах. Этому способствовали еще и другие причины: во-первых, бухгалтерский учет основных средств очень похож как для банков, так и для страховых компаний и для производственных предприятий, во-вторых, этот раздел бухгалтерского учета очень широк и охватывает массу информации и большой круг законодательных актов, с которыми мы получили возможность ознакомиться.

Цель нашей курсовой работы — изучить теоретический материал и его практическое применение на основе конкретного предприятия, рассмотреть действующие в настоящее время нормативные акты в сфере учета основных средств и быть в курсе последних изменений законодательства.

В соответствии с целью были поставлены следующие задачи:

— проанализировать деятельность действующей организации в данной области бухгалтерского учета, пользуясь документами бухгалтерии и первичными документами по оформлению движения основных средств;

— выдвинуть предложения по совершенствованию бухгалтерского учета основных средств в основном в части автоматизации и компьютеризации учета.

— выдвинуть предложения по внедрению Международных стандартов учета и отчетности.

Для решения этих задач по учету основных средств, используются следующие методы:

· Изучение и анализ отечественной и зарубежной литературы, нормативной документации.

· Наблюдения за объектами учета

· Группировки и отражения хозяйственных операций, посредством счетов и двойной записи.

· Индексный метод при расчете ликвидности, платежеспособности, рентабельности, автономии, маневренности

· Обобщения информации о результатах хозяйственной деятельности, при помощи бухгалтерского баланса и отчета о прибылях и убытках.

Объектом исследования, является закрытое акционерное общество “Маяк ”. Эта компания, являющаяся зарегистрированным юридическим лицом Российской Федерации, имеющая самостоятельный баланс и занимающаяся сельскохозяйственной производственной деятельностью. Это своего рода небольшая организация имеющая уставной капитал, который не превышает 100 МРОТ и имеющая число акционеров в количестве семи человек. ЗАО не отвечает по обязательствам своих акционеров своим имуществом, а акционеры по обязательствам АО.

1 Теоретические и методологические основы учета основных средств

1.1 Понятие, классификация и оценка основных средств

В соответствии с действующими документами основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Они действуют в неизменной форме длительное время и утрачивают свою стоимость по частям.

В соответствии с ПБУ 6/01, которое введено в действие с 2001 г., предусмотрено, что при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

1) использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

2) организацией не предполагается последующая перепродажа данных активов;

3) способность приносить организации экономические выгоды (доход) в будущем;

4) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

Сроком полезного использования согласно ПБУ 6/01 является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

В данное время в соответствии с приказом Минфина от 30 марта 2001 года к основным средствам относится:

· Здания

· Сооружения

· Рабочие и силовые машины и оборудование

· Измерительные и регулирующие приборы и устройства

· Вычислительная техника, транспортные средства

· Инструмент, производственный инвентарь и принадлежности

· Рабочий, продуктивный и племенной скот

К ним также отнесены «капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств»[1] Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства организации разнообразны по составу и назначению. Как говорила И.Н. Богатая и Н.Н. Хахонова: «чтобы вести их учет необходима классификация основных средств»[2] В настоящее время для классификации основных средств используется до сих пор типовая классификация основных фондов (основных средств) народного хозяйства СССР утвержденная ЦСУ СССР от 30 апреля 1970 г. N 9-113, и подтвержденная Госкомстатом от 24.12.94г. №359. В соответствии, с этой классификацией основные средства группируются по следующим признакам: отраслям экономики, назначению или характеру участию в процессе производства, по видам, степени использования и по принадлежности.

«Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) позволяет получить данные об их стоимости в каждой отрасли.

По назначению основные средства организации подразделяются на производственные основные средства основной деятельности, производственные основные средства других отраслей, непроизводственные основные средства.

По видам основные средства организаций подразделяются на следующие группы: здания, сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительная техника; транспортные средства; инструмент; производственный и хозяйственный инвентарь и принадлежности; рабочий, продуктивный и племенной скот; многолетние насаждения; внутрихозяйственные дороги и пр. Классификация основных средств по видам составляет основу их аналитического учета.

По степени использования основные средства подразделяются на находящиеся в эксплуатации, запасе (резерве), стадии достройки, дооборудования, реконструкции и частичной ликвидации, консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

- принадлежащие организации на праве собственности (в том числе сданные в аренду);

- находящиеся у организации в оперативном управлении или хозяйственном ведении;

- полученные организацией в аренду»[3]

А как считает И.Н. Богатая и Н.Н. Хахонова сюда можно также отнести еще и «основные средства, полученные организацией в безвозмездное пользование»[4]

«Основные средства принимаются к бухгалтерскому учету в случае их: приобретения; сооружения и изготовления; внесения учредителями в счет их вкладов в уставный (складочный) капитал; получения по договору дарения и иных случаях безвозмездного получения; и других поступлений»[5]

В соответствии с пунктом 7 ПБУ 6/01, основные средства, приобретенные предприятием, принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

· регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

· таможенных пошлин;

· невозмещаемых налогов, уплачиваемых в связи с приобретением объекта основных средств;

· вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект основных средств;

· иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Предприятие собирает фактические затраты, связанные с приобретением основного средства и доведение его до состояния, пригодного к использованию на счете 08 «Вложения во внеоборотные активы» по дебету. А после ввода в эксплуатацию на величину первоначальной стоимости объекта основных средств оформляется бухгалтерская запись:

Дебет счета 01 «Основные средства»,

Кредит счета 08 «Вложения во внеоборотные активы».

Первоначальную стоимость можно выразить следующей формулой:

|

|

|

|

|

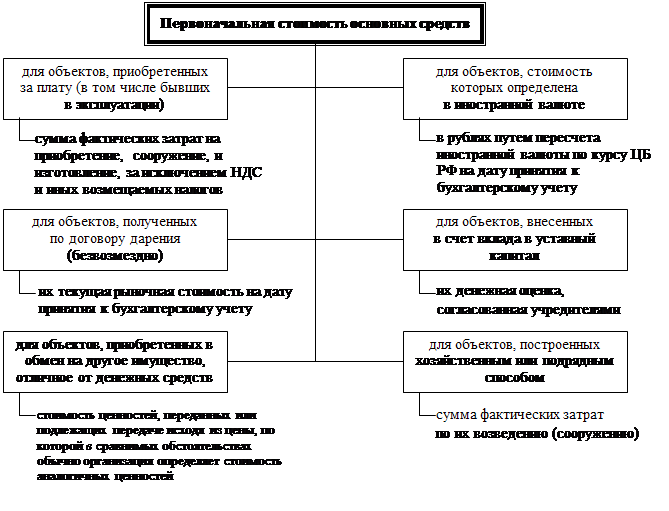

Пошерстник Н.В. и Мейксиным М.С. была предложена схема для определения первоначальной стоимости основных средств в зависимости от способа их поступления в организацию. Она представлена на рисунке 1.

Рисунок 1 – Первоначальная стоимость основных средств

«Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации…

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств»[6]

Основные средства в процессе использования изнашиваются, их первоначальная стоимость уменьшается. «Денежное выражение потери объектами своих физических и технолого-экономических качеств называется износом. Первоначальная стоимость за вычетом суммы износа называется остаточной стоимостью основных средств»[7]

С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных объектов. И, поэтому, как пишет Бабаев Ю.А: «для устранения отклонения необходимо периодически осуществлять переоценку основных средств и определять восстановительную стоимость» Под восстановительной стоимостью, понимается стоимость воспроизводства основных средств. А под переоценкой – дооценка или уценка числящихся на балансе у организации объектов, относительно рыночных цен на аналогичные средства.

«Коммерческая организация имеет право не чаще одного раза в год (на 1 января отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам»[8] Но при этом необходимо учесть, что после принятия решения о переоценке в последующем ее нужно будет проводить регулярно, «что бы стоимость средств существенно не отличалась от текущей (восстановительной стоимости)»[9]

Если в процессе проведения переоценки стоимость объекта основных средств увеличивается (проводится дооценка), то сумма дооценки зачисляется в добавочный капитал организации, при этом в учете оформляется запись на стоимость дооценки первоначальной (восстановительной) стоимости объектов основных средств:

Дебет счета 01 «Основные средства»,

Кредит счета 83 «Добавочный капитал».

Если сумма дооценки равна сумме уценки, то в этом случае сумма дооценки относится на счет прибылей и убытков отчетного периода в качестве внереализационного дохода:

Дебет счета 01 «Основные средства»,

Кредит счета 91 «Прочие доходы и расходы».

«Если в результате переоценки стоимость объекта основных средств уменьшается (производится уценка), то сумма уценки относится на счет прибылей и убытков в качестве расходов. При этом следует иметь в виду, что если в предыдущие отчетные периоды этот объект основных средств подвергался дооценке и сумма дооценки была отнесена на увеличение добавочного капитала организации, то в этом случае сумма произведенной уценки такого объекта основных средств относится в уменьшение добавочного капитала организации. А если сумма уценки объекта основных средств превышает сумму его дооценки, ранее зачисленной в добавочный капитал организации в результате переоценки, то в этом случае разница относится на счет прибылей и убытков в качестве операционного расхода»[10]

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации:

Дебет счета 83 «Добавочный капитал»,

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Результаты переоценки, подлежат отражению в бухгалтерском учете в январе, и учитываются в бухгалтерской отчетности при формировании данных на начало отчетного года.

Похожие работы

... один вид операций – передача предприятию в хозяйственное ведение от собственника имущества. Поступление имущества за счет собственных средств отражается в бухгалтерском учете предприятия следующими проводками Дебет 08.4 «Приобретение объектов основных средств» Кредит 60 «Расчеты с поставщиками и подрядчиками» Дебет 08.4«Приобретение объектов основных средств» Кредит 71.1 «Расчеты с ...

... , на гарантийный ремонт и гарантийное обслуживание и на выплаты в пользу работников, то есть на оплату отпусков и вознаграждений за выслугу лет. 1.2. Методология налогового учета резервов предприятия Резерв на предстоящую оплату отпусков и вознаграждений за выслугу лет. Создается в случае колебаний из-за сезонности указанных расходов и позволяет равномерно распределить затраты ...

... Оценку проводил(и): Инженер лаборатории СИЗ С.Н. Александрова Представитель Заказчика П.Р. Буреломов Приложение Б Протокол оценки обеспечения работников средствами индивидуальной защиты Научно-исследовательский институт охраны труда МГСУ ****************************************************** УТВЕРЖДАЮ Зам. директора НИИОТ МГСУ ...

... 1996 г. № 1-794/32-5); ØПравила комиссионной торговли непродовольственными товарами (утверждены Постановлением Правительства РФ от 19.01.98 №55); ØПисьмо Минфина России от 12 ноября 1996 г. № 96 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами»; ØПостановление Госкомстата России от 30 октября 1997 г. № 71а «Об ...

0 комментариев