Навигация

Основы учета готовой продукции

76409

знаков

7

таблиц

0

изображений

Содержание

Введение

1. Теоретические основы учета выпуска и продаж готовой продукции

Введение

1. Теоретические основы учета выпуска и продаж готовой продукции

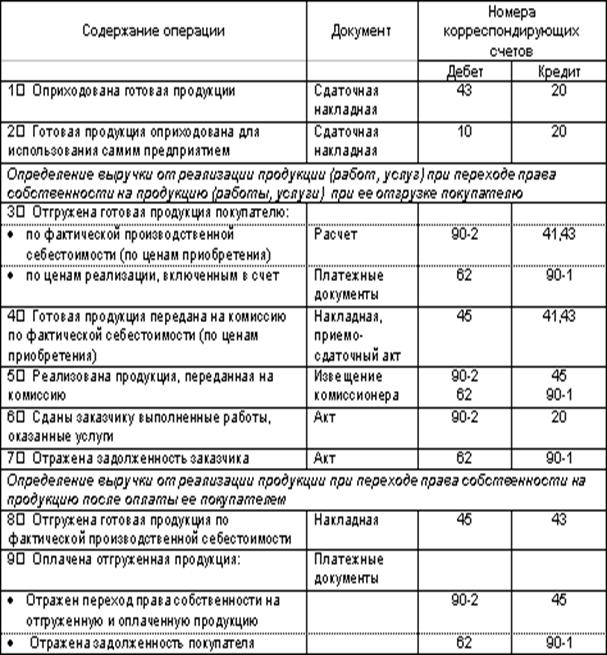

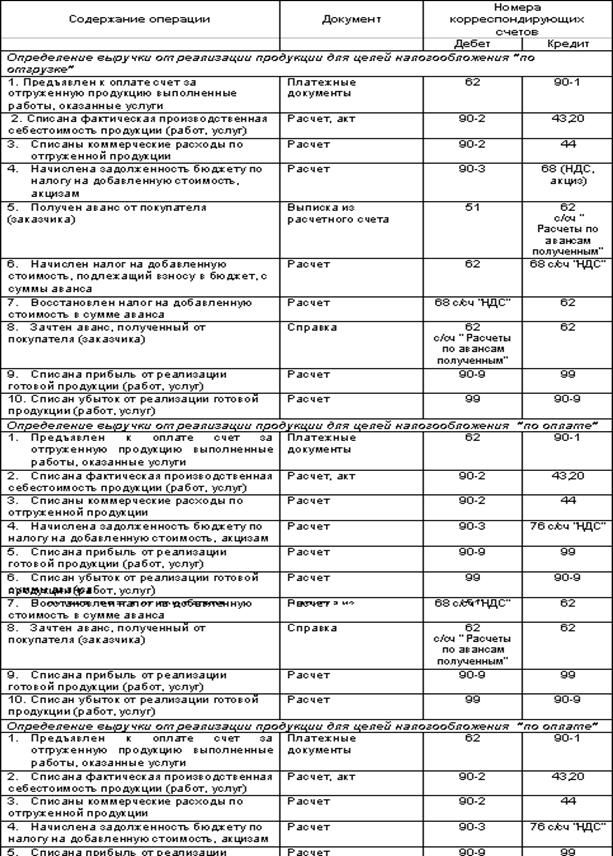

1.1. Синтетический учет готовой продукции

1.2. Нормативно – правовое регулирование выпуска и реализации готовой продукции

1.3. Документальное оформление движения готовой продукции

2. Действующая практика учета выпуска и реализации готовой продукции

2.1. Бухгалтерский учет выпуска готовой продукции

2.2. Бухгалтерский учет продажи готовой продукции

3. Совершенствование бухгалтерского учета выпуска и продажи готовой продукции

Заключение

Список использованной литературы

Приложения

Введение

Одна из основных задач руководителя любого предприятия – с наибольшей отдачей использовать имеющиеся в его распоряжении ресурсы. Для того, чтобы добиться положительного эффекта нужны сведения об их наличии, движении которые в последствии явятся базой для разработки и принятия управленческих решений. Потому чем точнее будут эти сведения, тем больше шансов, что принятое на их основе решение будет правильным.

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

В соответствии с п. 3 Положения по бухгалтерскому учету "Учет материально-производственных запасов" 5/01, утвержденного Приказом Минфина Российской Федерации от 9 июня 2001 г. N 44н, готовая продукция относится к материально-производственным запасам предприятия.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

В настоящих условиях основное значение придается реализации по договорам-поставкам — важнейшему экономическому показателю работы, определяющим эффективность, целесообразность хозяйственной деятельности предприятия. В объем реализации включается отгруженная и отпущенная продукция независимо от того, зачислен или нет платеж на расчетный счет предприятия или получены векселя.

Актуальность данной темы, заключается в том, что процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банками по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафа за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия.

Готовая продукция должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритная продукция и изделия, которые не могут быть сданы на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.

Целью работы является – теоретическое обоснование различных методов учета готовой продукции и реализации продукции в ГУП «ТАТТЕХФАРМ».

Задачи, решаемые в ходе написания дипломной работы:

1. изучить теоретические основы учета, контроля и анализа выпуска и продажи готовой продукции;

2. охарактеризовать деятельность ГУП «Таттехмедфарм»;

3. рассмотреть особенности организации и ведения учета готовой продукции в ГУП «Таттехмедфарм»;

4. проверить правильность отражения учета выпуска и продажи готовой продукции;

Объектом исследования в работе является – ГУП «Таттехмедфарм».

Теоретические основы ведения бухгалтерского учета изучены по следующей литературе:

В учебном пособии Глушкова И.Е. «Бухгалтерский учет на современном предприятии», подробно описан учет движения готовой продукции, поступление на склад и отпуск готовой продукции со склада покупателям в порядке реализации.

В книге Кондракова Н.П. «Бухгалтерский учет», в разделе учет движения готовой продукции приводится описание понятия и значение готовой продукции, методы контроля и управления запасами готовой продукции.

В учебном пособии Козловой Е.П. «Бухгалтерский учет в организациях» определены и описаны основы учета и реализации готовой продукции.

Так же использовались нормативные документы, положение по бухгалтерскому учету 5/01 «Учет материально – производственных запасов».

1. Теоретические основы учета выпуска и продаж готовой продукции

1.1 Синтетический учет готовой продукции

Выпуск готовой продукции - это ключевой этап производственной деятельности предприятия, без которого невыполнима главная его цель - извлечение прибыли. Заметим, что грамотная постановка бухгалтерского и налогового учета готовой продукции имеет немаловажное значение для формирования финансовых результатов, а следовательно, размера прибыли, которая остается в распоряжении организации.

Со времен плановой экономики затраты делят:

Похожие работы

... . Если руководство нашего хозяйства пожелает изменить учетную политику, то это решение необходимо будет обосновать и оформить приказом руководителя СПК «Октябрьский». Рассмотрев организацию бухгалтерского учета на предприятии, нужно перейти непосредственно к учету готовой продукции в СПК «Октябрьский». 3 Состояние учета готовой продукции в СПК «Октябрьский» 3.1 Учет выпуска продукции в СПК ...

... капитала. Также рекомендуется производить плановые расчеты потребности готовой продукции и товаров на рынке сбыта на основе анализа спроса и предложения на товар и в будущем не производить большие запасы продукции и товаров на складах. 2. По организации учета готовой продукции. Учет организован в соответствии с законодательством РК учетной политикой, типовым планом счетов, стандартами ...

... производится одновременно по фактической себестоимости, сложившейся в данном месяце, и по продажной цене. Ведомость учета готовой продукции за____________месяц ---T--------T----T----------T-------------------------------------T------------¬ ¦ ¦Дата, ¦Ед. ¦Остаток ¦Продажная цена ¦Остаток на ¦ ¦ ¦документ¦изм.¦на начало +-------------T-----------------------¦ ...

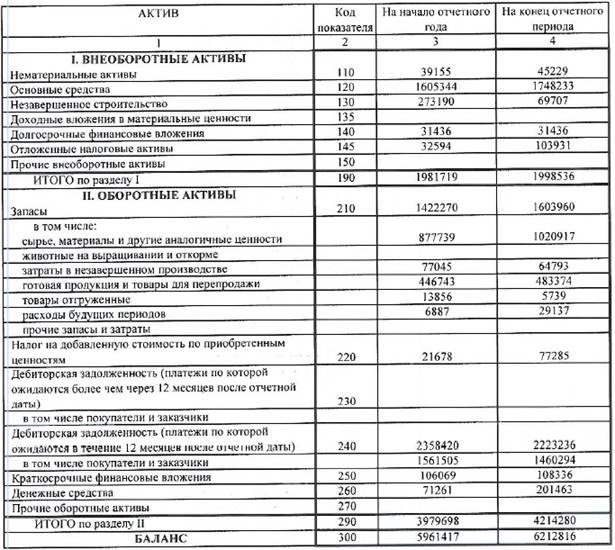

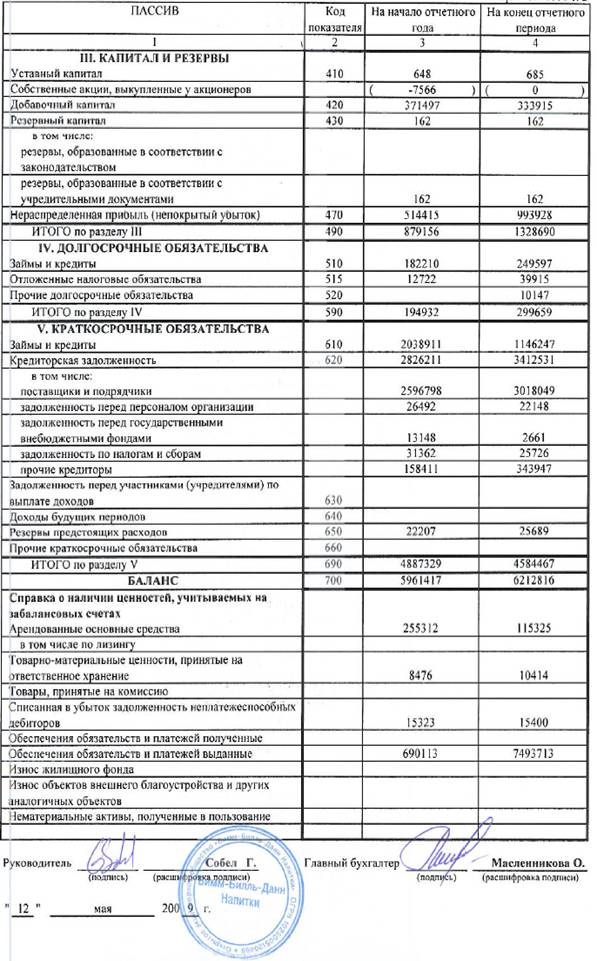

... организация закупила товары для продажи, записи будут следующими: Д41 К60 – закупка товаров. Д19 К60 – входной НДС. Д62 К90/1 – начислена выручка от продажи. Д90/2 К41, 44 – учтены расходы. Д90/3 К68 – начислен НДС на проданные товары. Д90/9 К99 – финансовый результат (прибыль) Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн» Компания «Ви

0 комментариев