Навигация

По способам включения в себестоимость: на прямые и косвенные

76409

знаков

7

таблиц

0

изображений

1. По способам включения в себестоимость: на прямые и косвенные.

Прямые затраты - это расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, заработную плату производственных рабочих и т.п.), которые могут быть прямо и непосредственно включены в их себестоимость.

Косвенные затраты не могут быть отнесены к выпуску определенного изделия, так как они связаны с работой предприятия в целом.

2. По степени зависимости от объема производства: на условно-переменные и условно-постоянные.

Под условно-переменными затратами понимаются расходы, величина которых зависит от объемов производства, и наоборот, условно-постоянными называют расходы, объем которых не зависит от масштабов производства.

При этом один из классических подходов к группировке затрат и калькуляции себестоимости заключается в том, что состав косвенных затрат отождествляется с понятием условно-постоянных расходов. В бухгалтерском законодательстве на этом выводе основаны два варианта учета условно-постоянных расходов:

- включение в себестоимость выпускаемой продукции путем распределения;

- списание на финансовые результаты без предварительного распределения в составе управленческих расходов.

Прямые расходы согласно Инструкции по применению Плана счетов бухгалтерского учета отражаются в течение месяца на счетах 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства".

Косвенные затраты на содержание подразделений основного, вспомогательного и обслуживающего производств, которые относятся к нескольким видам производимой продукции, отражаются на счете 25 "Общепроизводственные расходы" и распределяются в конце месяца в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства".

Базу для распределения общепроизводственных расходов организация устанавливает самостоятельно. В качестве такой базы могут использоваться: заработная плата рабочих, занятых выпуском продукции определенного вида; стоимость материалов, израсходованных на производство определенного вида продукции; общая сумма прямых расходов, связанных с производством каждого из видов продукции; общая сумма выручки от продажи каждого вида продукции. В любом случае выбранный метод необходимо закрепить в учетной политике предприятия. Такой подход к распределению общепроизводственных расходов основан на рассмотрении условно-постоянных затрат как составляющей части затрат организации по выпуску продукции. Несмотря на то что их размер не влияет на объем выпуска продукции, основные задачи предприятия (выпуск и продажа продукции) без этих затрат выполнить невозможно. Таким образом, эти расходы должны учитываться как один из элементов себестоимости продукции. С позиции исчисления финансовых результатов деятельности организации это означает, что часть данных расходов капитализируется в суммах оценки незавершенного производства (НЗП) и остатков готовой продукции на конец отчетного периода.

Косвенные затраты, которые не имеют непосредственного отношения к производственному процессу и связаны только с его организацией и управлением в целом, учитываются на счете 26 "Общехозяйственные расходы". Порядок списания общехозяйственных расходов организация также устанавливает самостоятельно и закрепляет в учетной политике. Он может быть аналогичен порядку распределения общепроизводственных затрат, однако в Инструкции по применению Плана счетов бухгалтерского учета предусмотрен еще один способ списания общехозяйственных расходов: зачисление их в качестве условно-постоянных затрат в дебет счета 90 "Продажи" без предварительно распределения.

Согласно этому подходу величина условно-постоянных расходов не зависит от объема производства, более того, указанные расходы имеют место даже в том случае, если предприятие вообще не выпускает продукцию. Поэтому они должны быть списаны в том отчетном периоде, в котором возникли. В зарубежном учете такой метод списания общехозяйственных расходов называется "директ-костинг".

Обратите внимание: в бухгалтерском законодательстве списание затрат в конце месяца на счет 90 "Продажи" предусмотрено только для общехозяйственных расходов. Таким образом, в исчислении стоимости НЗП и готовой продукции на складе всегда участвует часть косвенных расходов в виде общепроизводственных затрат, учитываемых на счете 25 "Общепроизводственные расходы" и распределяемых в конце месяца на счета учета прямых расходов. (Когда будет рассматриваться порядок оценки готовой продукции для целей налогового учета, мы вернемся к этому вопросу.)

Выбор того или иного порядка списания общехозяйственных расходов обуславливает способ формирования себестоимости продукции на предприятии. Так, если общехозяйственные расходы в соответствии с учетной политикой предприятия подлежат распределению, то готовая продукция учитывается по полной производственной себестоимости. Если общехозяйственные расходы списываются по методу "директ-костинга", то учет готовой продукции ведется по сокращенной себестоимости.

Для справки: при организации учета по сокращенной себестоимости в Отчете о прибылях и убытках (форма N 2) сумма общехозяйственных расходов отражается отдельно по строке "Управленческие расходы", а по строке "Себестоимость проданных товаров, продукции, работ, услуг" показывается сумма затрат на производство без учета последних. При исчислении стоимости единицы продукции по полной производственной себестоимости все затраты (прямые и косвенные) отражаются по строке "Себестоимость проданных товаров, продукции, работ, услуг". При этом показатель в строке "Управленческие расходы" отсутствует.

В соответствии с ПБУ 5/01 готовая продукция является частью материально-производственных запасов. Пунктом 5 ПБУ 5/01 предусмотрено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Однако п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ предусмотрено, что в бухгалтерском балансе готовая продукция отражается по фактической или нормативной (плановой) производственной себестоимости. Определять нормативную себестоимость можно:

- по затратам, связанным с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другим затратам на производство продукции;

- по прямым статьям затрат.

Таким образом, каждый из этих способов (расчет по фактической или по нормативной себестоимости) предполагает учет либо по полной производственной себестоимости, либо по сокращенной себестоимости. В учетной политике предприятия необходимо закрепить один из этих двух способов оценки готовой продукции.

Аналогичные требования содержатся в п. 203 Методических указаний относительно оценки остатков готовой продукции на складе (в иных местах хранения) в аналитическом и синтетическом бухгалтерском учете организации.

В качестве учетных цен могут использоваться:

- фактическая производственная себестоимость;

- нормативная себестоимость;

- договорные цены;

- другие виды цен.

Таким образом, организация вправе закрепить в учетной политике порядок применения любой из предложенных учетных цен. Однако следует иметь в виду, что использование учетных цен, отличных от фактической или нормативной производственной себестоимости, разрешается только в аналитическом учете.

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производстве, а также при выпуске небольшой номенклатуры продукции. Нормативную себестоимость в качестве учетной цены применяют в отраслях с массовым и серийным характером производства и при выпуске большой номенклатуры готовой продукции.

Договорные цены в качестве учетной цены можно использовать при условии их стабильности.

Согласно Инструкции по применению Плана счетов бухгалтерского учета готовая продукция организации может учитываться на двух счетах:

40 "Выпуск продукции (работ, услуг)";

43 "Готовая продукция".

Если готовая продукция оценивается по фактической производственной себестоимости, то независимо от применяемых на предприятии учетных цен (фактическая, нормативная, договорная и т.д.) ее учет ведется на счете 43 "Готовая продукция".

В случае если организация оценивает готовую продукцию по нормативной себестоимости в бухгалтерском учете возможны два варианта ее отражения:

- на счете 43 "Готовая продукция" с применением счета 40 "Выпуск продукции (работ, услуг)";

- на счете 43 "Готовая продукция" без использования счета 40 "Выпуск продукции (работ, услуг)".

1.2 Нормативно – правовое регулирование выпуска и реализации готовой продукцииДокументами системы нормативного регулирования бухгалтерского учета готовой продукции, как вид активов, предназначенных для продажи, относится к категории материально-производственных запасов.

В Положении по бухгалтерскому учету 5/01 приводится следующее определение:

"Готовая продукция относится к части материально-производственных запасов, предназначенных для продажи, являясь конечным результатом производственного цикла, а также законченными обработкой (комплектацией), активами, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством".

Основные задачи учета материально-производственных запасов вообще и готовой продукции в частности, определены пунктом 6 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина Российской Федерации от 28 декабря 2001 г. N 119н.

В соответствии с этим нормативным документом задачами учета готовой продукции являются:

− формирование фактической себестоимости готовой продукции. Данная задача решается посредством организации бухгалтерского учета затрат по созданию готовой продукции. При этом должно быть обеспечено достижение таких целей как полное и своевременное отражение в учете всех расходов, которые могут быть включены в фактическую себестоимость готовой продукции, а также распределение осуществленных расходов между объемами готовой продукции и объемами незавершенного производства. Исчерпывающий перечень таких затрат и условия их включения в фактическую себестоимость материалов приведены в Положении по бухгалтерскому учету 5/01 и подробно расшифрованы в Методических указаниях;

− правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и выбытию готовой продукции. Эта задача должна решаться при организации бухгалтерского учета в организации вообще - то есть учета всех видов имущества и обязательств, так как выполнение данной задачи предполагает прежде всего оформление первичных документов бухгалтерского учета, рационализацию их оборота между отдельными структурными подразделениями организации, а также обеспечение условий для оперативной обработки таких документов;

− контроль за сохранностью готовой продукции в местах ее хранения и на всех этапах ее движения. Контроль за этой стороной деятельности организации осуществляется, как правило, соответствующими комиссиями

− создаваемыми на отдельный период или действующими постоянно. Помимо административных методов контроля (проведение плановых и внезапных проверок, осуществление предварительного и последующего контроля за целесообразностью и правомерностью использования материальных ресурсов), могут использоваться и экономические методы контроля (материальное стимулирование снижения норм расхода и, напротив, меры материального воздействия за перерасход материалов);

− контроль за соблюдением установленных организацией норм материальных запасов, обеспечивающих бесперебойный выпуск продукции. Выполнением этой задачи достигается оптимизация размера оборотных средств. Так как данная задача решается экономистами и менеджерами организации, то бухгалтерская служба призвана обеспечить соответствующие структурные подразделения организации необходимой информацией;

− проведение анализа эффективности использования запасов готовой продукции. Последняя задача сформулирована в общем виде, который предполагает наличие методики анализа, применительно к специфике конкретной организации, наличия специалистов соответствующей квалификации и, главное, возможности использования результатов анализа при принятии управленческих решений.

Необходимыми предпосылками действенного контроля за сохранностью готовой продукции являются:

− наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения);

− размещение запасов по секциям складов, а внутри их по отдельным группам и типо-сорто-размерам (в штабелях, стеллажах, на полках и т.п.) таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида запасов следует прикреплять ярлык с указанием данных о находящемся запасе;

− оснащение мест хранения запасов весовым хозяйством, измерительными приборами и мерной тарой. Данное условие не является обязательным для организаций всех отраслей материального производства, а только для тех, где готовая продукция в натуральном выражении оценивается в весовых или метрических единицах (а не штуках или комплектах);

− сокращение излишних промежуточных складов и кладовых;

− определение перечня центральных (базисных) складов, складов (кладовых), являющихся самостоятельными учетными единицами;

− определение круга лиц, ответственных за приемку и отпуск запасов (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операции, а также за сохранностью вверенных им запасов; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации;

− определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов продукции, а также выдавать разрешения (пропуска) на вывоз продукции со складов и иных мест хранения;

− наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером (в списке указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений).

По трем последним условиям, необходимо издание на год отдельного распорядительного документа (приказа руководителя) с указанием не только должностей, но и персональных данных соответствующих работников. При увольнении или переводе работников в распорядительные документы вносятся изменения. Для сравнения, в учетную политику организации изменения можно внести только со следующего календарного года. Поэтому в учетной политике достаточно указать только перечень должностей и рабочих мест, работа на которых сопряжена с материальной ответственностью (5, С.250).

Все операции по движению (поступление, перемещение, продажа) готовой продукции должны оформляться первичными учетными документами.

Формы первичных учетных документов утверждаются:

а) Государственным комитетом Российской Федерации по статистике по согласованию с Министерством финансов Российской Федерации - унифицированные формы первичной учетной документации;

б) соответствующими министерствами и иными органами федеральной исполнительной власти - отраслевые формы;

в) организациями - формы первичных документов для оформления хозяйственных операций, по которым не предусмотрены унифицированные и отраслевые формы.

В соответствии с Положением по бухгалтерскому учету "Учет материально-производственных запасов" Положение по бухгалтерскому учету 5/01, в бухгалтерской отчетности (в балансе организации) готовая продукция как часть материально-производственных запасов организации учитывается по фактической производственной себестоимости, то есть по фактическим затратам, связанным с изготовлением.

В Положение по бухгалтерскому учету 5/01 не предусмотрен учет готовой продукции с использованием счета 40 "Выпуск продукции (работ, услуг)", ранее широко применявшийся в серийном и массовом производстве, а также на предприятиях жилищно-коммунального хозяйства. Следовательно, при отсутствии соответствующих указаний Минфина Российской Федерации учет готовой продукции на счете 40 с ежемесячным списанием отклонений непосредственно на счет 90 начиная с 1 января 1999 г. противоречит действующим нормативным документам.

Однако учет готовой продукции по нормативной (плановой) себестоимости или по продажным ценам все же возможен. В этом случае готовая продукция в конечном итоге также отражается в балансе по фактической себестоимости, только при калькулировании отдельно (например, в аналитическом учете или на отдельном субсчете, открываемом к счету 43 "Готовая продукция") должны учитываться отклонения фактической себестоимости от плановой. Списание этих отклонений на счет 90 "Продажи" в отличие от ранее действовавшего порядка будет производиться не ежемесячно в полной сумме, а только в доле, относящейся к конкретной партии реализованной продукции. Таким образом, независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения), учитываемая при формировании финансовых результатов деятельности организации, всегда должна быть равна фактической производственной себестоимости этой продукции (17,С.515).

Поступление готовой продукции на склад (выпуск из производства) оформляется приемосдаточными накладными, актами, спецификациями и другими документами, которые выписываются обычно в двух экземплярах, один из них предназначен для сдатчика, а другой остается на складе. На поступившую на склад продукцию заводится карточка складского учета. Отпуск со склада оформляется приказом-накладной, которая состоит из двух частей: приказа на отпуск и накладной, выписываемой в двух экземплярах и служащей основанием к списанию продукции со склада в расход. Следует обратить внимание, что с 1 января 2000 г. введены в действие унифицированные формы первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения (см. постановление Госкомстата Российской Федерации от 9 августа 1999 г. N 66 "Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения"), которыми необходимо будет оформлять хозяйственные операции, связанные с движением готовой продукции на предприятии.

Согласно п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 г. N 34н, готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат.

Таким образом, учет выпуска и продажи готовой продукции подробно рассмотрен в Положение по бухгалтерскому учету 5/01, а при оформлении первичной документации нужно пользоваться постановлением Госкомстата Российской Федерации от 9 августа 1999 г. N 66 "Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения", которыми необходимо будет оформлять хозяйственные операции, связанные с движением готовой продукции на предприятии.

1.3 Документальное оформление движения готовой продукцииПоступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму N М-15 "Накладная на отпуск материалов на сторону".

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного лица, а также договор с покупателем (заказчиком).

Методическими рекомендациями по учету МПЗ рекомендуется следующий порядок учета отпуска готовой продукции:

1. Накладные формы N М-15 выписываются на складе или в отделе сбыта в четырех экземплярах, и все они передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

2. Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета - фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении.

3. При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

4. Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.

5. Счета - фактуры рекомендуется выписывать по форме, установленной Постановлением Правительства РФ от 19 января 2000 г. N 46 "О внесении изменений в Порядок ведения журналов учета счетов - фактур при расчетах по налогу на добавленную стоимость", в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации - поставщика для отражения в книге продаж и начисления НДС.

2. Действующая практика учета выпуска и реализации готовой продукции

2.1 Бухгалтерский учет выпуска готовой продукции

Государственное унитарное предприятие «ТАТТЕХМЕДФАРМ», создано Постановлением мэра города Набережные Челны № 59 от 25.01.1993 года. Местом нахождения ГУП «Таттехмедфарм» является место его государственной регистрации: Российская Федерация, Республика Татарстан, город Набережные Челны, п. Сидоровка, дом 5. Юридический адрес тот же. Учредителем поликлиники является Министерство здравоохранения Республики Татарстан в соответствии с распоряжением Министерства земельных и имущественных отношений РТ.

Основными видами деятельности являются:

− оптово – розничная торговля лекарственными средствами, медицинским оборудованием;

− изготовление лекарственных средств;

− изготовление лекарственных средств растительного и природного сырья;

− изготовление и торговля очками и оптикой.

Для осуществления этих видов деятельности ГУП «Таттехмедфарм» обязана получить лицензию на каждый вид деятельности.

Поставщиками поликлиники являются Департамент материального и технического обслуживания, ГУП ТЭО «Татэнерго», ЗАО «Челныводоканал», общества с ограниченной ответственностью, поставляющие в аптеку медицинское оборудование и т.д. Потребителями ГУП «Таттехмедфарм» является население Набережных Челнов.

Основной акцент своей деятельности предприятие делает, конечно же, на производство, но уделяет большое внимание и торговле.

Планирование и учет готовой продукции в ГУП «Таттехмедфарм» ведут в натуральных, условно-натуральных и стоимостных показателях. Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. В качестве учетных цен на готовую продукцию в ГУП «Таттехмедфарм» применяется нормативная себестоимость (полная и неполная).

При использовании в качестве учетных цен нормативной себестоимости договорных и других видов цен бухгалтер по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью бухгалтер составляет специальный расчет (табл.2.1.) с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам. По данным табл.2.1. этот процент оказался равным 1 от стоимости по учетным ценам.

Таблица 2.1.

Расчет фактической себестоимости отгруженной продукции за январь 2007г. ГУП «Таттехмедфарм»

| № | показатель | По учетным ценам | По фактическим ценам | Отклонение (+, -) |

| 1. | Остаток готовой продукции на начало месяца | 3000 | 3006 | +0,6 |

| 2. | Поступило из производства | 7996000 | 8000000 | +4000 |

| 3. | Итого | 7999000 | 8003006 | + 4006 |

| 4. | Отношение отклонений фактической себестоимости от стоимости по твердым ценам % | х | х | 1,0 |

| 5. | Отгружено готовой продукции | 5995800 | 6000000 | + 4200 |

| 6. | Остаток готовой продукции на конец месяца | 2003200 | 2003006 | +5000 |

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию

(5995800 х 1 : 100 = 59958; 5995800 + 59958 = 6055758)

(2003200 х 1 : 100 = 20032; 2003200 + 20032 =2023232).

Поступление из производства готовой продукции бухгалтер ГУП «Таттехмедфарм» оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляет, как правило, накладными. В качестве типовой формы накладной бухгалтер использует форму N М-15 "Накладная на отпуск материалов на сторону". (Приложение 3)

Основанием для выписки накладных являются распоряжения руководителя ГУП «Таттехмедфарм» или уполномоченного лица, а также договор с покупателем (заказчиком).

Учет наличия и движения готовой продукции осуществляется на активном счете 43 "Готовая продукция". Стоимость выполненных работ и оказанных услуг на сторону также отражается на счете 43 "Готовая продукция". Фактические затраты по ним бухгалтер ГУП «Таттехмедфарм» списывает со счетов затрат на производство в дебет счета 90 "Продажи". Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 "Готовая продукция" не учитывается.

Согласно учетной практики ГУП «Таттехмедфарм», готовую продукцию учитывается на синтетическом счете 43 "Готовая продукция" по нормативной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют по нормативной себестоимости, с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете.

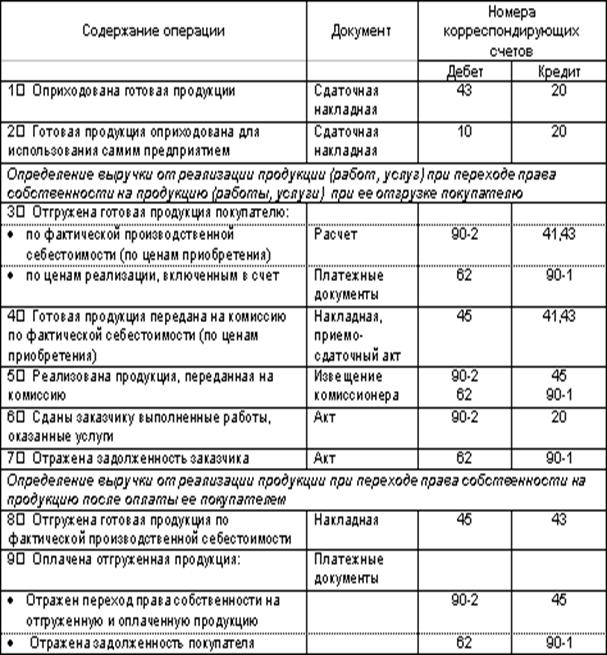

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 "Готовая продукция" и кредиту счета 20 "Основное производство".

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции от стоимости ее по учетным ценам и бухгалтер ГУП «Таттехмедфарм» списывает это отклонение с кредита счета 20 "Основное производство" в дебет счета 43 "Готовая продукция" способом дополнительной бухгалтерской проводки или способом "красное сторно".

Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, бухгалтер ГУП «Таттехмедфарм» списывает по учетным ценам с кредита счета 43 "Готовая продукция" в дебет счета 45 "Товары отгруженные" или 90 "Продажи". По окончании месяца бухгалтер ГУП «Таттехмедфарм» определяет отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом "красное сторно" в дебет счета 45.

Выпуск готовой продукции из производства оформляется приемосдаточными накладными, спецификациями, приемными актами и т.п. Они выписываются в цехах обычно в двух экземплярах, один из которых предназначен для цеха или участка сдатчика, а другой остается на складе сбыта. Количество приходуемых на склад изделий, их вес и объем измеряются, подсчитываются, при необходимости взвешиваются. Цена проставляется на основе номенклатуры - ценника, договора, контракта.

Учет готовой продукции в ГУП «Таттехмедфарм» ведется по нормативной (плановой) себестоимости, и без применения счета 40. На синтетическом счете 43 готовая продукция отражается по фактической производственной себестоимости, а в аналитическом учете - по нормативной себестоимости с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются в ГУП «Таттехмедфарм» по однородным группам готовой продукции, которые формируются исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий. При списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам. Сумма отклонений фактического производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящаяся к отгруженной и реализованной продукции, отражается по кредиту счета 43 и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

На конец января 2007г. бухгалтер ГУП «Таттехмедфарм» делает расчет отклонений фактической себестоимости от нормативной в следующем порядке:

1. Фактическая себестоимость выпущенной за месяц продукции равна

7 996 000 руб. (8 000 000 - 4000).

2. Фактическая себестоимость отгруженной (реализованной) за месяц продукции - 5 995 800 руб. (6 000 000 - 4200).

3. Остаток готовой продукции на складе на конец месяца по фактической себестоимости определяется, из фактически рассчитанных данные:

3000 * (5000 - 2000) + 7 996 000 * (8 000 000 - 4000) - 5 995 800 * (6 000 000 - 4200) = 2 003 200 руб.

В бухгалтерском учете ГУП «Таттехмедфарм» сделаны следующие проводки:

Д-т сч. 43 К-т сч. 20 - 8 000 000 руб. - оприходована готовая продукция на склад по нормативной себестоимости

Д-т сч. 43 К-т сч. 20 - 4000 руб. - делается сторнировочная запись (красным) на сумму отклонений (экономии) фактической себестоимости от нормативной по выпущенной и сданной на склад готовой продукции

Д-т сч. 90(45) К-т сч. 43 - 6 000 000 руб. - отгружена готовая продукция по нормативной себестоимости

Д-т сч. 90(45) К-т сч. 43 - 4200 руб. - делается сторнировочная запись на сумму отклонений (экономии) по отгруженной за месяц продукции.

2.2 Бухгалтерский учет продажи готовой продукцииОтгрузка и отпуск продукции в порядке реализации производятся в соответствии с заключенными договорами. Договора заключаются с предприятиями – потребителями, как правило, на несколько лет. Если количество подлежащей поставке продукции отдельным потребителям ниже нормы отгрузки или требуется подсортировка, комплектация или иная форма складской обработки продукции, договор может быть заключен с посреднической организацией. Она осуществляет комплексное снабжение потребителей как со своих складов и баз, так и путем отгрузки продукции транзитом.

В договорах указываются наименование, количество, ассортимент и качество поставляемой продукции, цены, скидки, накладки, порядок расчетов, платежные и почтовые реквизиты поставщика и покупателя, а при необходимости и другие условия.

В соответствии с пунктом 208 Методических указаний отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов - накладных. В качестве типовой формы накладной может использоваться форма N М-15 "Накладная на отпуск материалов на сторону" (утверждена постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а). (Приложение 3).

Кроме обязательных реквизитов накладная содержит дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции (товара), в т.ч. код продукции (товара), сорт, размер, марку и т.д., наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска. (Приложение 3)

Основанием для оформления накладной на отпуск готовой продукции на складе в ГУП «Таттехмедфарм», в отдельных случаях непосредственно в подразделениях организации (при отгрузке крупногабаритных грузов, а также грузов, требующих особые условия транспортировки, по другим причинам) является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

Накладная выписывается в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции. Для этой цели может быть использована (как один из вариантов) следующая схема:

− на складе готовой продукции выписывается 4 экземпляра накладной. Заметим, что упоминавшееся выше постановление Госкомстата Российской Федерации N 71а обязывает выписывать накладную в двух экземплярах. В ГУП «Таттехмедфарм» для осуществления действенного и эффективного контроля за правильностью отпуска готовой продукции, а также для оптимизации графика документооборота (повышения оперативности поступления первичных документов в бухгалтерию организации), наиболее целесообразным представляется оформление накладной в 4 экземплярах;

− 4 экземпляра накладной передаются в бухгалтерскую службу ГУП «Таттехмедфарм» для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им на то уполномоченным;

− бухгалтерской службой подписанные накладные возвращаются в отдел сбыта (другое аналогичное подразделение организации), где один экземпляр остается у материально ответственного лица (кладовщика) как оправдательный документ на отпуск готовой продукции со склада, второй служит основанием для выписки счета-фактуры; третий и четвертый экземпляры накладной передаются получателю (покупателю) готовой продукции. На всех экземплярах накладной получатель (покупатель) обязан поставить подпись, удостоверяющую факт передачи ему готовой продукции;

− при вывозе готовой продукции через проходную один экземпляр (четвертый) накладной остается в службе охраны, один из экземпляров (третий) - у получателя в качестве сопроводительного документа на груз (готовую продукцию);

− служба охраны регистрирует накладные на вывозимую готовую продукцию в журнале регистрации грузов и передает их в бухгалтерскую службу по описи. Бухгалтерская служба делает отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции;

− бухгалтерская служба совместно с другими подразделениями организации (отдел сбыта, служба охраны и т.п.) систематически осуществляет выверку данных об отпущенной со склада готовой продукции с данными об их фактическом вывозе, путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными.

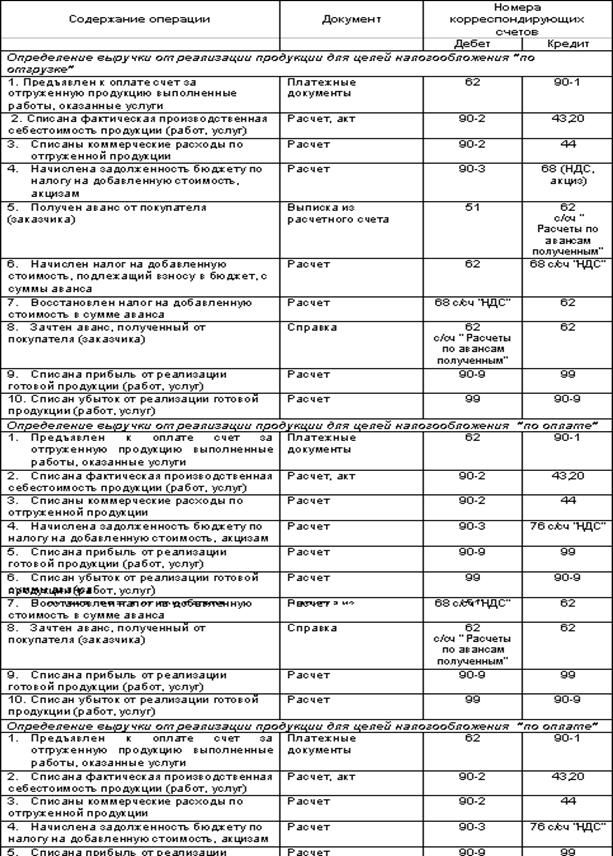

На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов ГУП «Таттехмедфарм» (как правило, отдел сбыта) выписывает счета-фактуры по форме установленной в приложении N 1 к постановлению Правительства Российской Федерации от 2 декабря 2000 г. N 914 "Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость" в двух экземплярах, первый из которых не позднее 5 дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.

Таким образом, схематично процесс оформления и передачи накладных выглядит следующим образом схема 2.2.

Перечень реквизитов, обязательных к отражению в счете-фактуре, установлен статьей 169 Налогового Кодекса Российской Федерации. Поэтому здесь мы лишь ограничимся тем, что обратим внимание на то, что Федеральным законом от 29 мая 2002 года N 57-Федерального Закона (с изменениями и дополнениями от 22.06.2005г.) в главу 21 Налогового Кодекса Российской Федерации внесены изменения, в соответствии с которыми следующие показатели отражаются только при возможности их указания:

1) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения;

2) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения;

3) цена (тариф) за единицу измерения по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога.

┌──────────────┐

┌────────────┐ ┌┴─────────────┐│

│Отдел сбыта │ │ 4 экземпляра ││

│ или склад ├────────┤ накладной ├┘

└─────┬──────┘ └───────┬──────┘

│ │

│ │

┌─────┴──────┐ │

│Бухгалтерия ├_───────────────┘

└─────┬──────┘

│

│

┌──────────────┐

┌─────┴──────┐ ┌┴─────────────┐│

│Отдел сбыта │ │ 4 экземпляра ││

│ накладной ├────────┤ накладной ├┘

└────────────┘ └───────┬──────┘

┌───────────────────┬───┴─────────────┬────────────────────┐

1 2 3 │ 4

┌─────┴────────┐ ┌──────┴────────┐ ┌────┴─────┐ ┌────────┼──────┐

│ Материально- │ │В бухгалтерию│ │Покупателю│ │ │

│ответственному│ │или отдел сбыта│ │ │ ┌┴────────┴─────┐│

│ лицу │ │(для счет- фак-│ │ ├───_│ 4 экзeмпляр ││

│ │ │ туры) │ │ │ │в службу охраны││

└──────────────┘ └───────────────┘ └──────────┘ │(нa проходную)├┘

│ │

└───────────────┘

Схема 2.2.1. Процесс оформления и передачи накладных

При организации учета затрат на производство, расходы, связанные с работой собственного транспорта ГУП «Таттехмедфарм» (затраты транспортного цеха), учитываются на счете учета вспомогательных производств.

Часть этих расходов, связанная с выполнением работ по транспортировке готовой продукции, подлежащая оплате покупателями сверх цены готовой продукции, списывается с кредита счета учета вспомогательных производств в дебет счета расходов на продажу.

Таким образом, стоимость работ и услуг вспомогательных производств (структурных подразделений) за февраль в ГУП «Таттехмедфарм» по транспортировке готовой продукции списываются проводкой:

дебет счета 44 кредит счета 23.- 4000 руб.

Впоследствии суммы, учтенные на счете 44, списываются на счет учета продаж:

дебет счета 90, субсчет "Себестоимость продаж" кредит счета 44. –

Похожие работы

... . Если руководство нашего хозяйства пожелает изменить учетную политику, то это решение необходимо будет обосновать и оформить приказом руководителя СПК «Октябрьский». Рассмотрев организацию бухгалтерского учета на предприятии, нужно перейти непосредственно к учету готовой продукции в СПК «Октябрьский». 3 Состояние учета готовой продукции в СПК «Октябрьский» 3.1 Учет выпуска продукции в СПК ...

... капитала. Также рекомендуется производить плановые расчеты потребности готовой продукции и товаров на рынке сбыта на основе анализа спроса и предложения на товар и в будущем не производить большие запасы продукции и товаров на складах. 2. По организации учета готовой продукции. Учет организован в соответствии с законодательством РК учетной политикой, типовым планом счетов, стандартами ...

... производится одновременно по фактической себестоимости, сложившейся в данном месяце, и по продажной цене. Ведомость учета готовой продукции за____________месяц ---T--------T----T----------T-------------------------------------T------------¬ ¦ ¦Дата, ¦Ед. ¦Остаток ¦Продажная цена ¦Остаток на ¦ ¦ ¦документ¦изм.¦на начало +-------------T-----------------------¦ ...

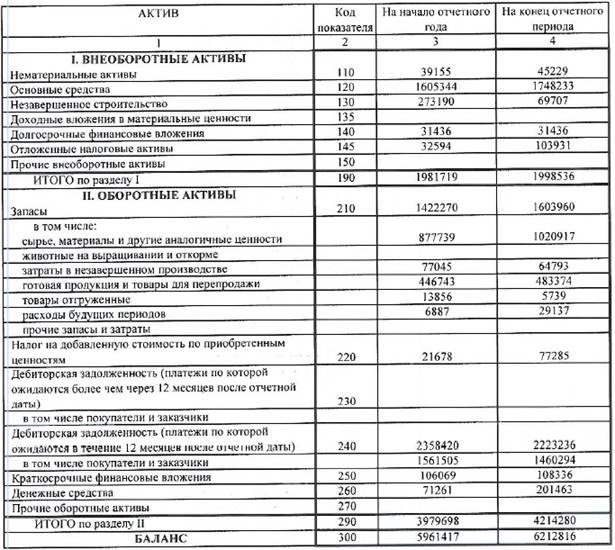

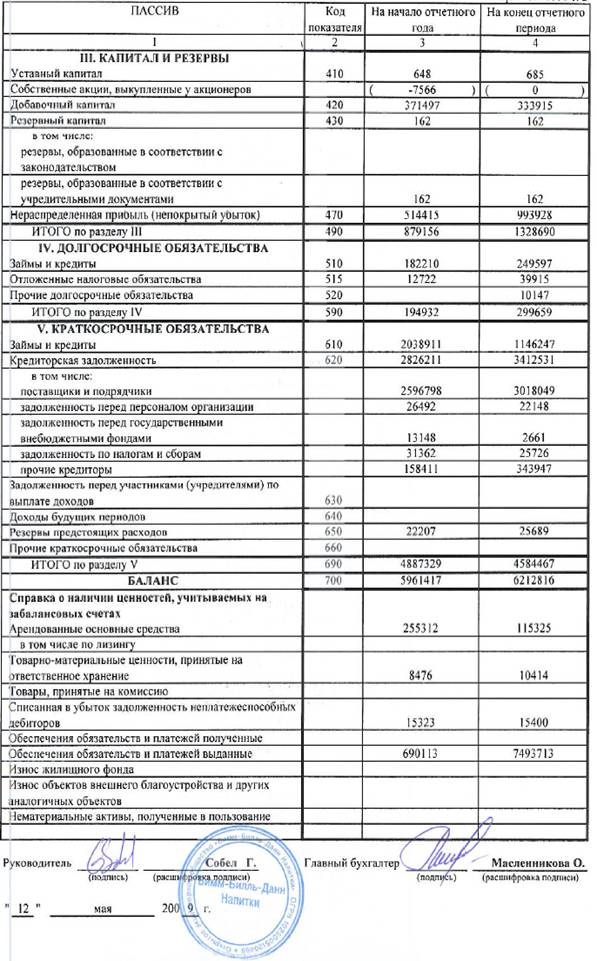

... организация закупила товары для продажи, записи будут следующими: Д41 К60 – закупка товаров. Д19 К60 – входной НДС. Д62 К90/1 – начислена выручка от продажи. Д90/2 К41, 44 – учтены расходы. Д90/3 К68 – начислен НДС на проданные товары. Д90/9 К99 – финансовый результат (прибыль) Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн» Компания «Ви

0 комментариев